当新茶饮行业陷入外卖价格战的激烈竞争时,霸王茶姬一直恪守高品牌价值路线,在2025年的财报中,其既表现出对长期主义战略定力的坚持,又暴露出存量竞争时代单一模式带来的增长困境,成为该行业发展的典型缩影。

根据财务报告,霸王茶姬于2025年实现129.1亿元的销售额,并记录高达315.8亿元的总GMV,显示其庞大的业务规模确实在市场中拥有极大的影响力。然而,尽管其净利润达19.1亿元,这一数字较去年却下降了52.4%,且大中华区特定stores的GMV在连续4个季度中持续下滑,这一疲软的核心增长指标敲响了企业盈利能力提升的警钟。

战略坚守与多重危机凸显

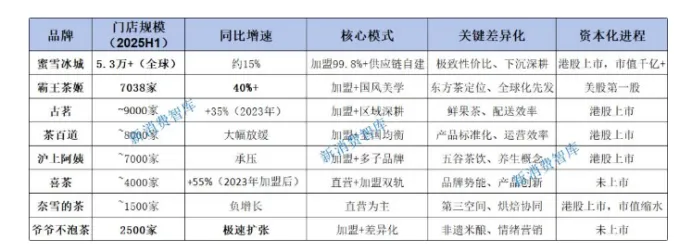

面对2025年行业兴起的外卖价格战,古茗、蜜雪冰城等品牌已经以9.9元和更低的价格占据了市场份额。霸王茶姬创始人张俊杰明确表示坚决避免盲目参加价格战。

这一决策将使品牌在短期内承受代价,根据财报显示其大中华区第四季度的同一门店GMV较上年同期下降了约25.5%,单店月均GMV降至33.74万元,张俊杰也承认该公司对市场内卷和外卖大战的冲击严重低估了。但霸王茶姬还固执地秉承着长期主义的观念,强调巨额补贴带来的低价竞争并不具有持续性,这样的行为会对品牌形象和整个产业链的稳定与繁荣造成损害,更重要的是在73.9%的复购订单中我们看到了许多消费者愿意为品牌价值支付溢价,这种高价策略不仅降低了品牌的市场竞争力,损害了消费者的购买灵活性,还可能成为品牌价值持续减少的原因之一。

在2025年,行业内出现了一场激烈的外卖价格竞争,古茗和蜜雪冰城等多个品牌都以9.9元甚至更廉价的价格迅速占领了市场,但作为霸王茶姬的创立者张俊杰则明确提出要坚定不移地避免这场价格之战。

这一决策会让品牌付出短期代价,财报显示其大中华区第四季度同店GMV同比下滑约25.5%,单店月均GMV降至33.74万元,张俊杰也承认该公司对市场内卷和外卖大战的冲击严重低估,但霸王茶姬一直坚持长期主义的逻辑,坚信巨额补贴导致低价竞争不可持续,会损害品牌形象及产业链良性发展,且73.9%的复购订单说明仍有不少顾客愿意支付品牌价值。

在激烈的市场竞争和复杂的市场环境下,品牌面临着来自多个方面的威胁与舆论等多方面的挑战。根据新浪财经最新消息,以张俊杰为核心的创始人所得到的现金分红就已高达6.7亿人民币,这吸引了众人的特别关注,从这些数据中可以看出,该品牌的运营表现存在明显缺失,也反映出目前我国市场运营中品牌遭遇了很多难题。

伴随着同店GMV下滑,加盟商都处于利润下滑甚至亏损状态,在这种情况下品牌方大额分红通常被认为是“抽血”之举,引发加盟商群强烈不满,曾引以为傲的“超级加盟商”模式正面临利益分配不平衡的信任危机。

2025年的年底到2026年上半年,有关“涉毒”的谣言又一次撼动着企业的根基,界面新闻称部分消费者在喝过他们的产品后出现了心悸等病症,网上也开始流传这个牌子“蹭准毒品擦边球”之类子虚乌有的话语。尽管警方最终介入并为造谣者进行刑事案件拘留,而官方也对谣言进行了及时澄清,但是这一事件还是揭示出该企业快速扩张过程中公关回应和消费者教育之间的落伍。

霸王茶姬为回应质疑推出“轻因”系列产品来降低咖啡因含量以及“健康计算器”,这虽体现出品牌迅速回应的一面,却也从侧面显示出核心单品在健康化大潮面前的不堪一击。

产品创新乏力与增长瓶颈显现

从产品创新的角度来看,霸王茶姬处于大单品倚重困境中,品牌崛起正是以“伯牙绝弦”这一现象级的大单品作为支点,但成于萧何而败于萧何,过分依赖这个单品正在成为其发展中的“阿基里斯的足跟”。

根据2025年的财务报告,尽管竞争对手推出了几十种新产品,但霸王茶姬在这一年只发布了大约20种产品,曾被视为市场的“沉寂期”,其研发投入占总收入的比例低于0.4%,与其高达十亿多元的营销支出形成鲜明对比,“重营销轻研发”的模式使该品牌难以打造出能替代“伯牙绝弦”的热卖单品。

2025年底发布的“归云南”系列产品凭借其独有的自然山野香气和手工生产方式,成功吸引了大量的潜在用户,达到51%的购买转化率,这彰显了此品牌的持续影响力。根据最新的市场数据,该品牌新产品的市场热情通常只保持3至7天,未建立起持续且稳定的销售增长趋势,部分顾客表示这种新产品价格太高了、容量有限、口感一般等,但另外一部分客户对新产品产生好感,不仅仅是因为产品本身出众,更是因为品牌因素。

这说明当“大单品和高复购”的成长飞轮变慢后,如何将“单核推动”变为“多核推动”是霸王茶姬亟待解决的瓶颈问题。同时从财报内容看,其加盟模式矛盾还在加剧,在2025年全球加盟店达到了7453家,但是单店效益却在逐步减少,一些商圈加盟店浓度过高造成同品牌分流严峻,加盟商租金成本节节攀高,当同店GMV下跌三成时该品牌方依靠规模依然可以获利,加盟者则可能会出现亏损,利益分配不均衡的现象也越来越严重。

霸王茶姬启动了门店的回收计划及策略调整,主要从下调原料价格、废除固定管理费等方面进行考量,采取以水的形式计收品牌使用费的方式,与加盟商重构关系,旨在重新构建品牌,使其更有魅力。

海外业务:唯一的增长亮点与战略支柱

在国内市场增长压力加大和全方位危机并存的情况下,海外业务是霸王茶姬2025年财务报告的唯一亮点,更成为品牌未来发展的核心期盼。

相关数据显示,其2025年第四季度海外GMV同比增长了84.6%,这是连续三个月的增长,且增长率一直超75%,由此可见,增长势头十分强劲。截至2025年年末,霸王茶姬已在包括美国在内的7个海外市场推出,海外布局也在逐步拓展,马来西亚门店数量超过200家,盈利超出预期;美国洛杉矶首店更创下单日5000杯销售新高,充分证实了品牌‘东方茶’的地位以及标准化运营模式在海外市场的吸引力。

创始人张俊杰将2026年视为“海外筑基年”,并计划在海外增加大约200家门店,并致力于构建一种可以被复制和盈利的海外运营模式,以促进海外业务从“探索性布局”向“战略性支柱”的转变,未来海外市场的深耕可能会成为霸王茶姬解决国内增长压力和突破发展瓶颈的关键突破口。

从资本神话到商业现实的突围之路

2025年对霸王茶姬而言,是从资本神话回归商业本质的一年。同花顺金融数据库显示,其股价较峰值暴跌76%,市值蒸发近600亿港元,市场正在重新审视这个高价值品牌的护城河深度。

该则报告揭露了一个无情的真相:在新茶饮存量竞争时代,仅仅依靠品牌势能、国风定位、加盟扩张这些“三板斧”已很难支撑品牌的持续性增长,试金石是对产品创新能力和单店精细化经营能力以及对全球市场深耕力的考验。

霸王茶姬坚守的高品质旅程,必然是一条鲜少有人尝试的挑战道路,也许在这条道路中能找到一种不同于行业内卷的新范式,既稳固国内市场的基本基础,又能够在海外业务上点燃星星之火,变成燎原火焰,这段关于战略与增长的冰火音乐还不止于高潮。#新茶饮#霸王茶姬#财报#市场竞争