迈瑞医疗 2025 财报

本文仅为个人投资研究与分析,不构成任何投资建议或交易依据。文中涉及的公司、数据、观点均基于公开信息整理,不代表未来表现;市场有风险,投资需谨慎,请独立判断并自行承担相应后果.

迈瑞是自己跟踪时间最长(从其在A股上市起至今),期间买卖次数最多的一只股票.确也是多年未敢大力度持仓的.

之前业绩好估值高,风险较大.现在估值下来了业绩又不行了,风险还是大.截止本周五其股价已经到达且低于往常设定的买入价格,但我仍未行动.

趁清明假期,孩子不上学,我集中时间和精力读了一遍其2025年的财务报告,有将近400页哦!

由于跟踪多年,年报里的很多制式内容都已熟悉.挑点自己认为需要关注的内容.

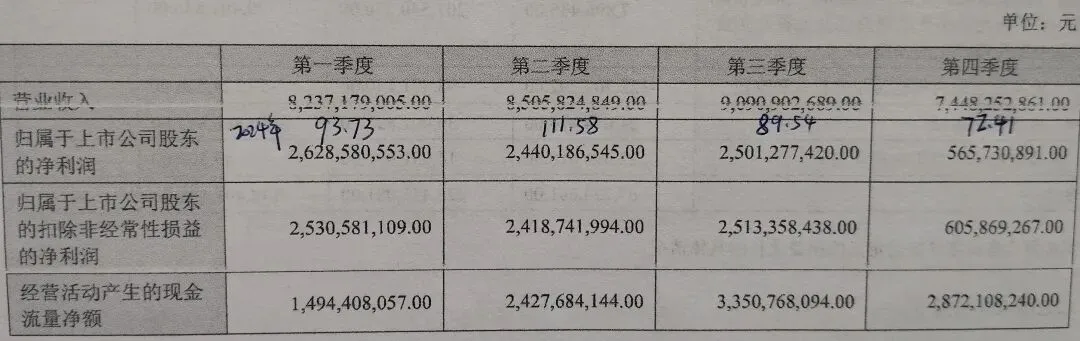

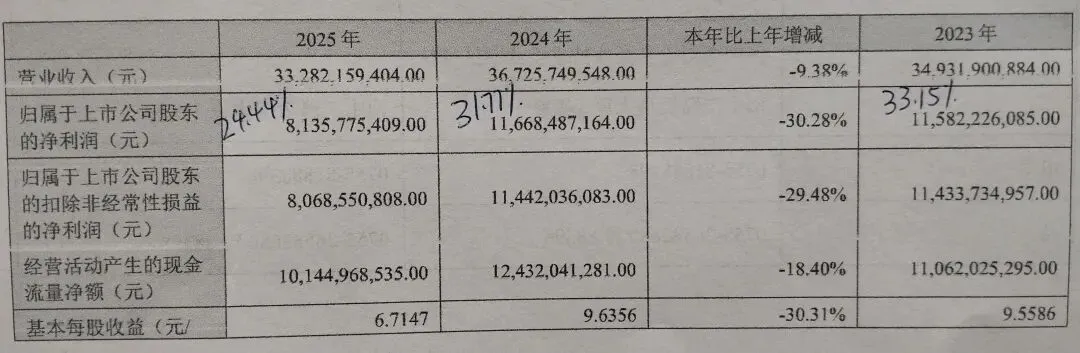

营业收入.如下图所示:

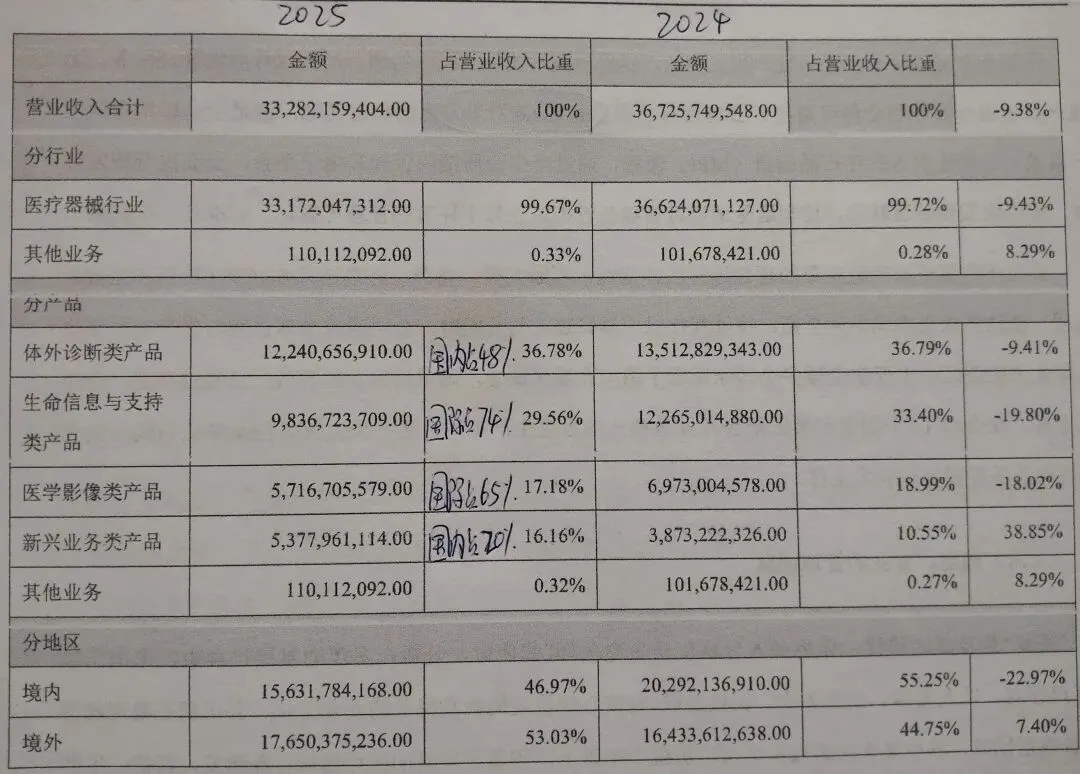

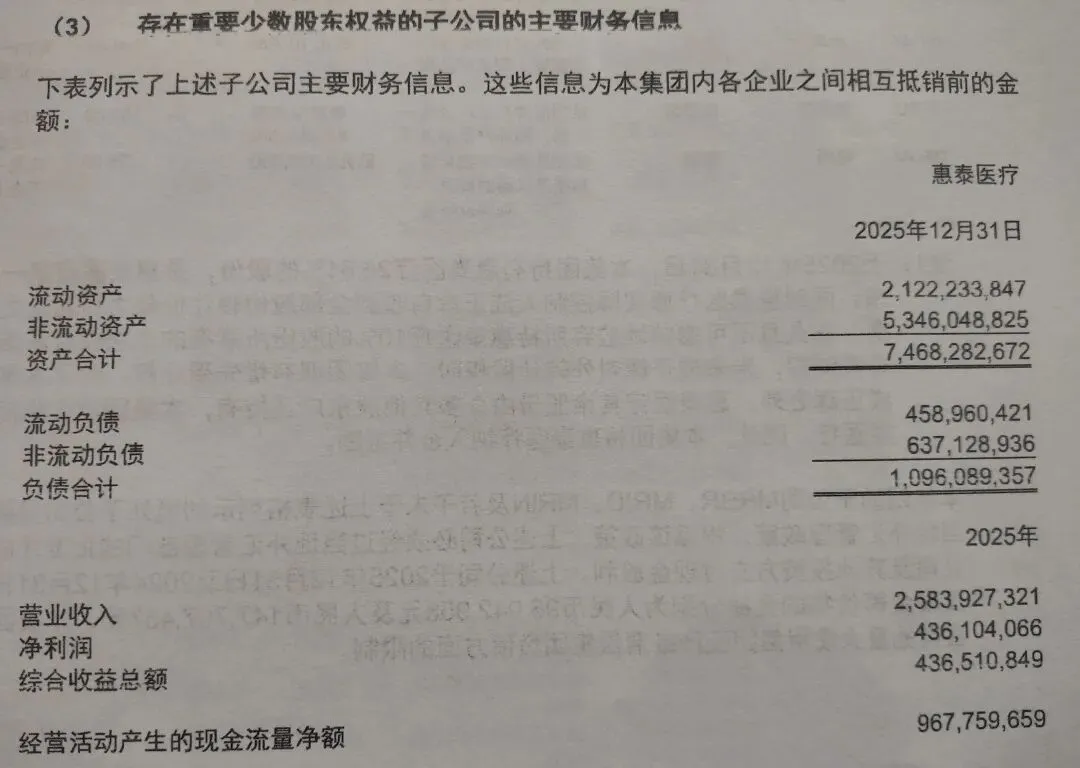

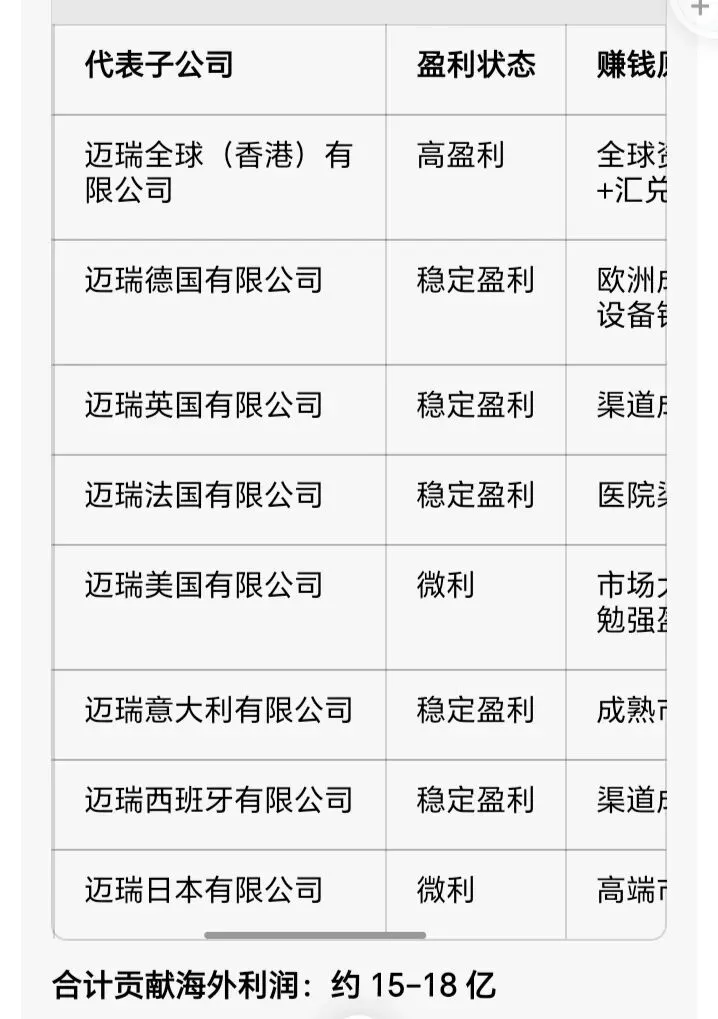

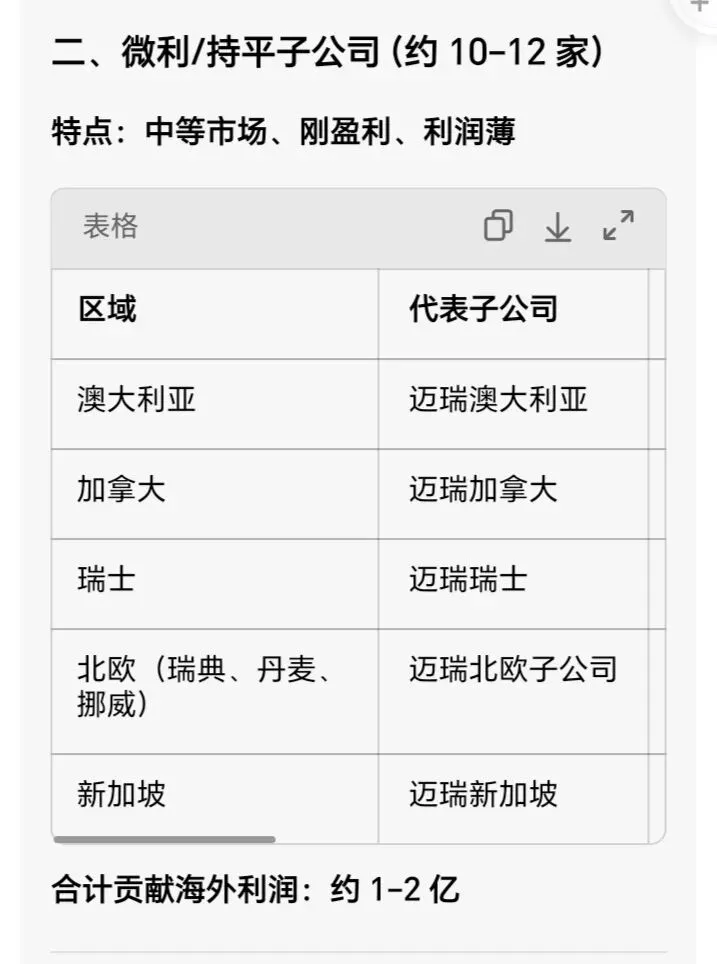

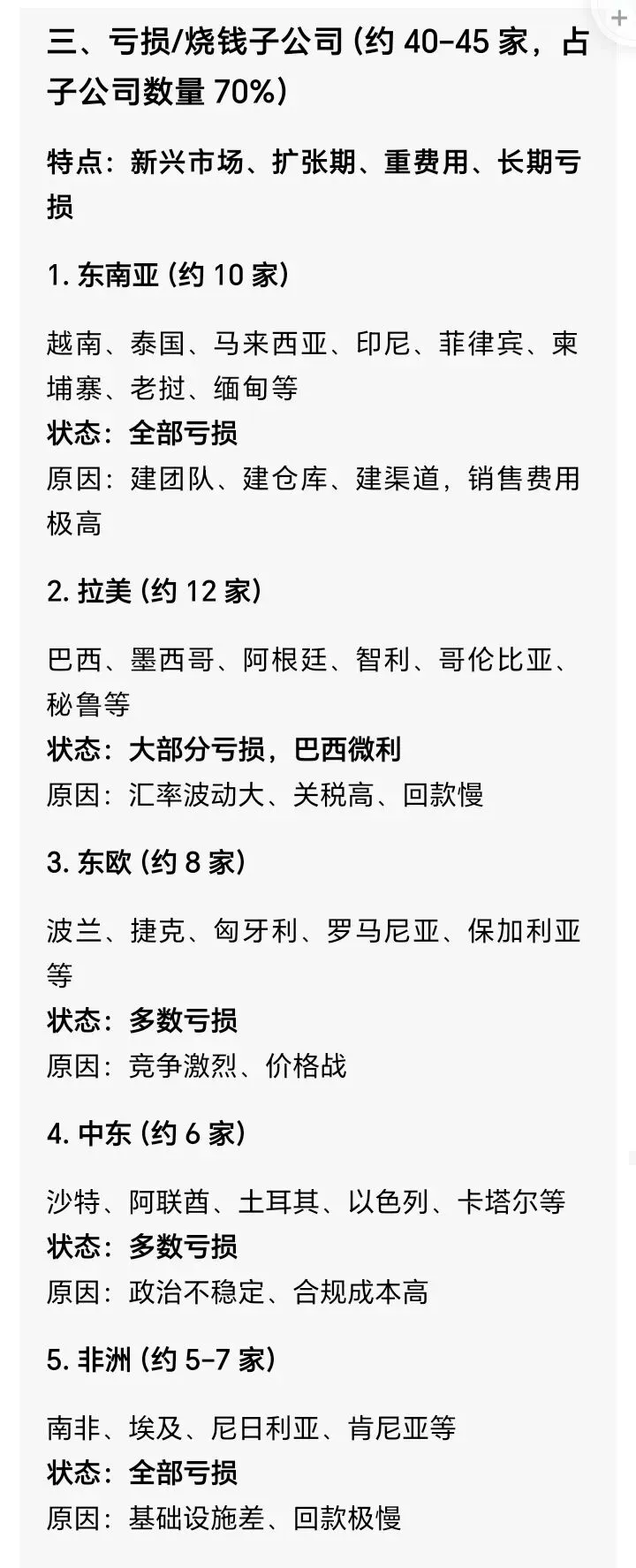

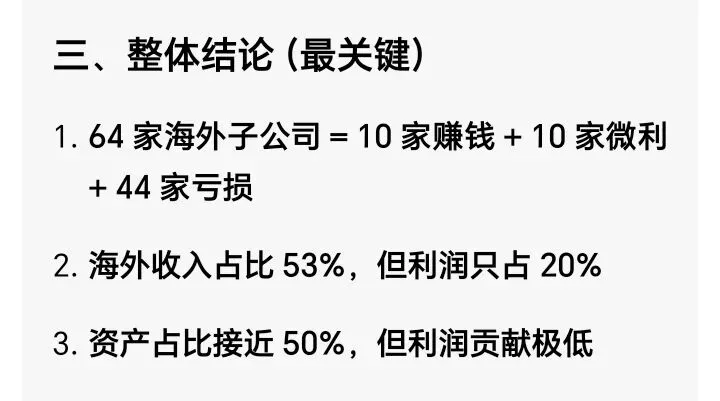

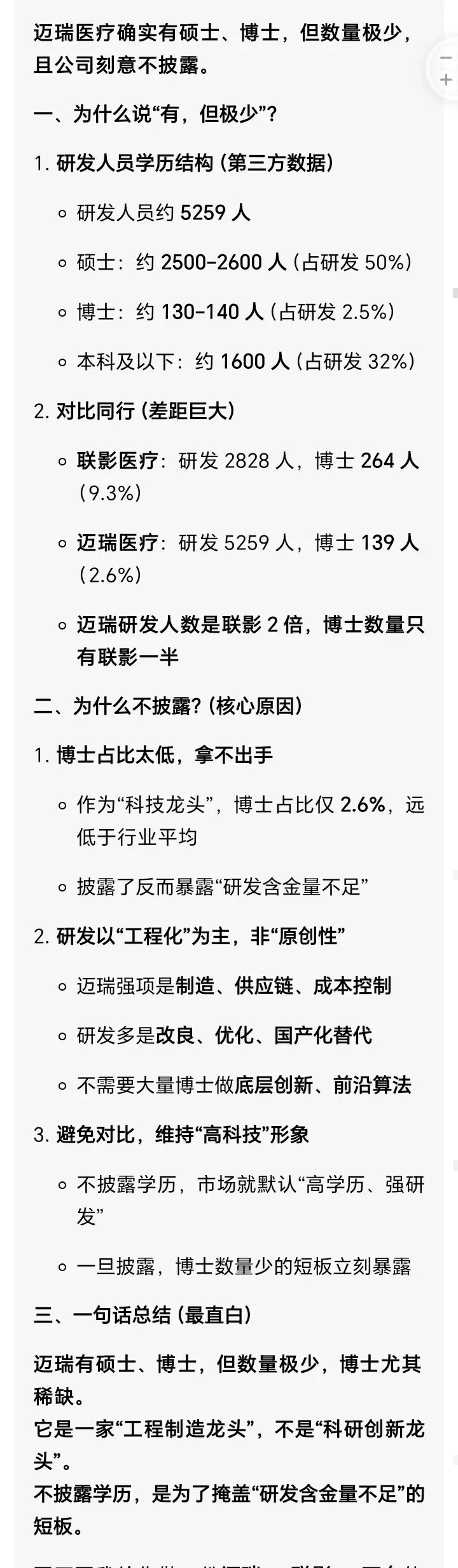

Q3环比同比均转正,Q4同比转正,环比负,不过多年以来的Q4收入都较低.年度收入同比下降9.4%,归母净利却大幅了30.3%,这个后面再分析.净利率有23年的33%下降到24年的31.8%再到今年的24.4%.迈瑞在年报中把惠泰医疗纳入合并范围了.也就是说迈瑞的332.8亿元收入中包含了惠泰医疗的25.84亿元,实际迈瑞自身的营收只有307亿元,同比下降16.41%.三大分部均有不同程度的下滑且都是国内业务.国内整体下滑23%.毛利率下降2.8%,三费下降2.6%,怎么着净利润也不应该下降30%吧?!以上信息再结合国内外销售占比,那就只有一种可能了,即国内业务创造了大部分利润,海外业务利润贡献度较低且增收不增利.考虑到这么多年,公司都没有披露过海外业务稍微详细点的情况,即使营收占比已达53%的2025年依然如此.我试着让豆包帮忙整理分析了一下,如图所示:如此众多的海外公司,较多的产品类别和客户,怎么确定收入都是个问题.强烈建议公司尽快增加海外业务的相关披露.果然今年的审计机构(首次更换),安华给的关键审计事项有两个,其中一个就是收入确认;另外一个是商誉减值测试.不过值得一提的是,合同负债里,服务和维保的金额超过了设备金额.截止2025年12月31日,迈瑞的商誉为114亿元,占总资产的19.2%,占净资产的26.5%,约占归母净资产的30%.四大部分的商誉从未减值过,其中收购惠泰医疗形成的商誉占比54%是最大的.当年迈瑞以66.52亿收购惠泰21.12%的股份,交易合并估值为302亿元.截止本周五收盘惠泰医疗市值360亿元,还有16%的空间.估计减值风险很快就要到了.这里还有个与业绩有关的小插曲,豆包告诉我,公司2025年利润大幅下降30%但与之挂钩的高管工资平均降幅只有14%.众所周知,迈瑞高管的薪资一直被大家所诟病,有说是A股天花板级别的,有人说是变相利益输送.但之前业绩较好,高工资无可厚非,然此刻业绩较差也应该与之相匹配.以下数据来源于豆包.我自己算了一下,销售费用里的员工薪酬下降了9%,管理费用里的员工薪酬下降了2.7%,研发费用里的员工薪酬下降了11%.

豆包说的这句话我觉得很有道理,公司的这种行为属于:顺带看了一眼公司员工情况,也发现了一个有意思的地方.公司在披露员工受教育程度时,只有大学本科及以上的人数,没有硕士、博士的数据.我第一印象是没有,后来再想不对,不应该的,怎么说公司也是高技术型的啊!想不通就又去问豆包,豆包给的答案更逗:合并资产负债表-货币资金-银行存款、应收利息与合并利润表财务费用里的利息收入之间的巨大差异.2025年银行存款176亿,利息收入4.8亿,应收利息535万.2024年银行存款164亿,利息收入5.6亿,应收利息1.43亿.在存款还增加12亿的前提下,利息收入却大幅下降.即使考虑到银行存款利率同比下降的因素(之前看的其它上市公司的年报中都显示由于这个原因导致利息收入减少),但少的有些太多了.按照之前的估算,160元以下是可以分批买入的.只是一通分析下来这个价位风险还是比较大.1、由于集采、DRG、医院控费等,短期看不到反转,国内市场压力巨大.我预估迈瑞2026年净利润能有5%的增长就不错了,给于20Pe,对应市值为:81.38×1.05×20=1709亿.2028年的归母净利能达到100-105亿就是很不错的了.