美的集团2025财报分析

2026-04-05 17:28

美的集团2025财报分析

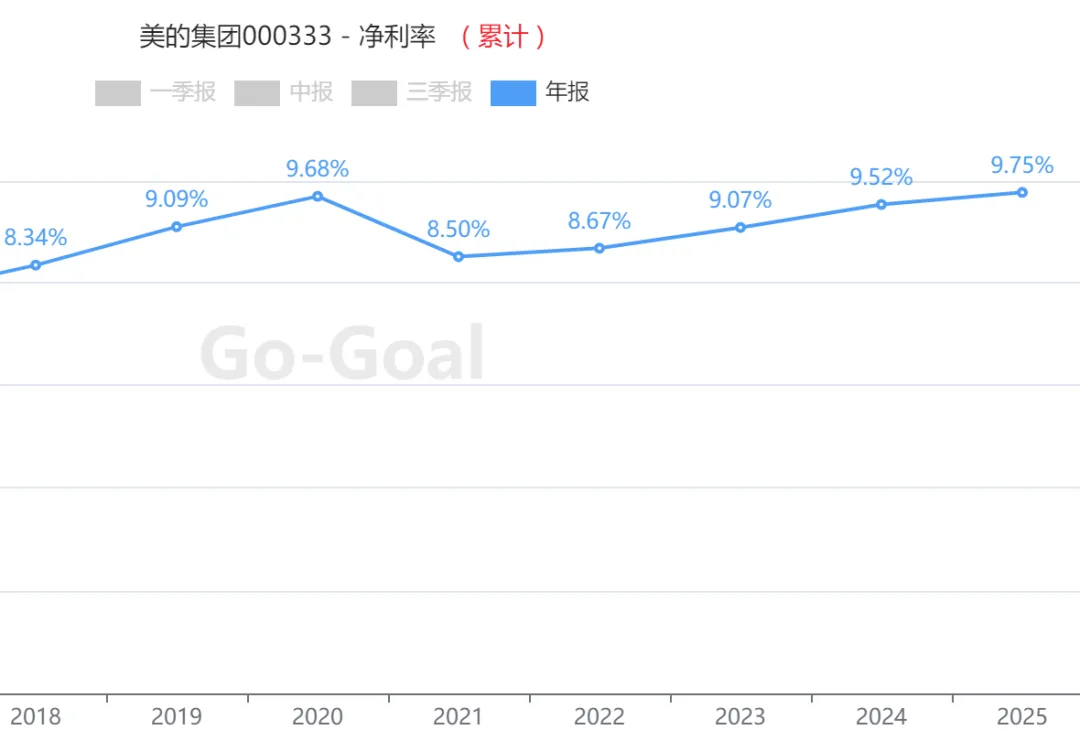

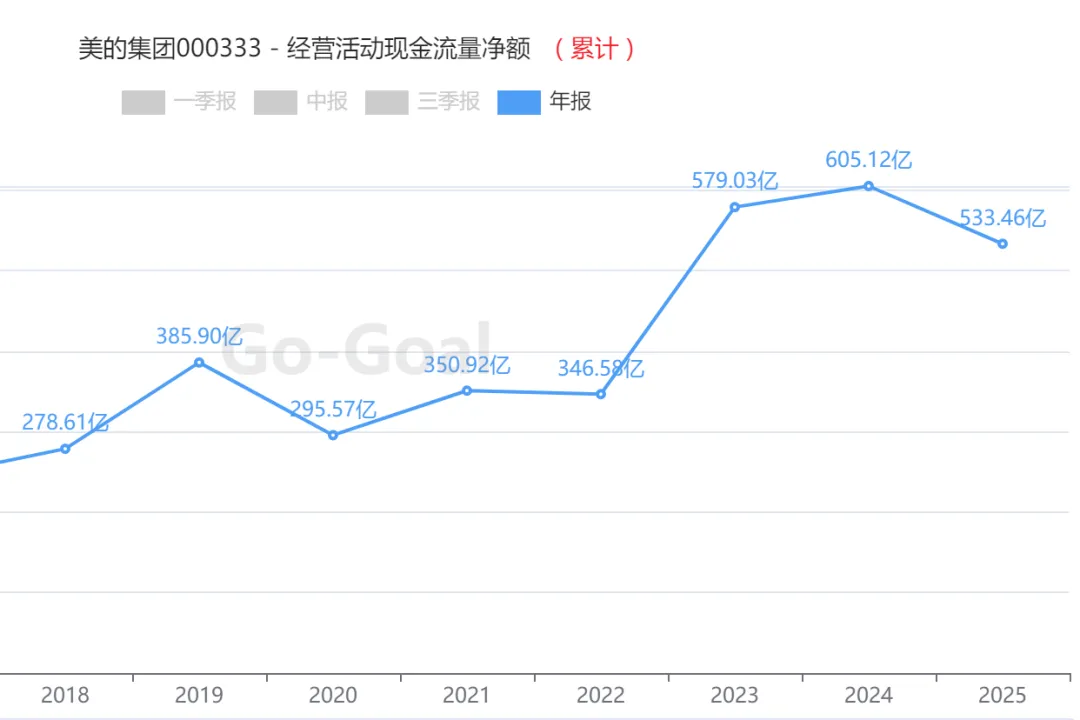

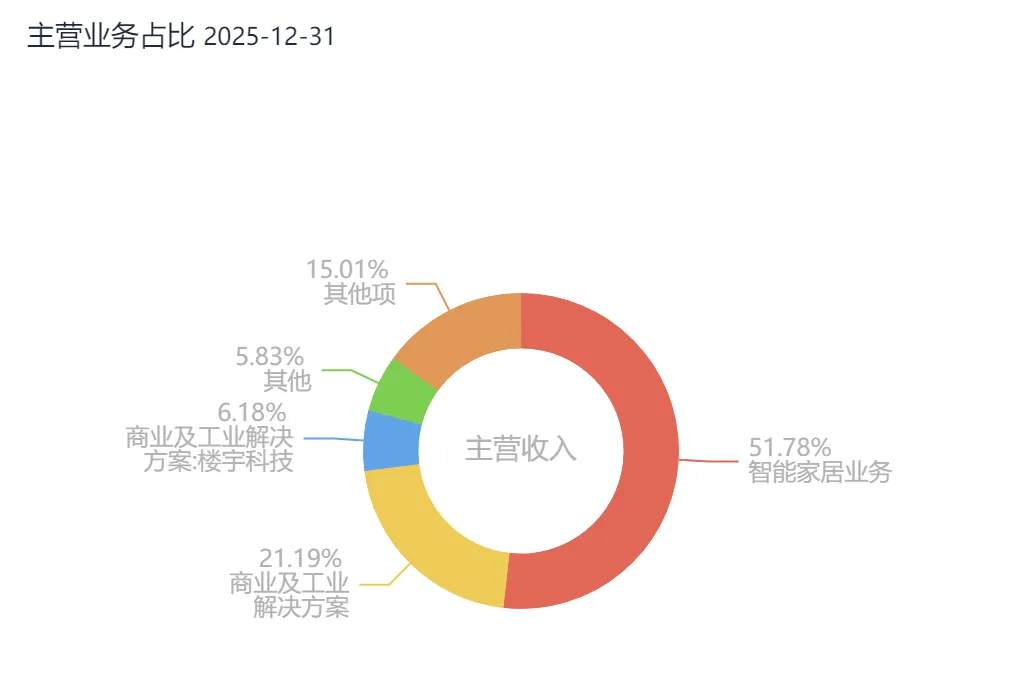

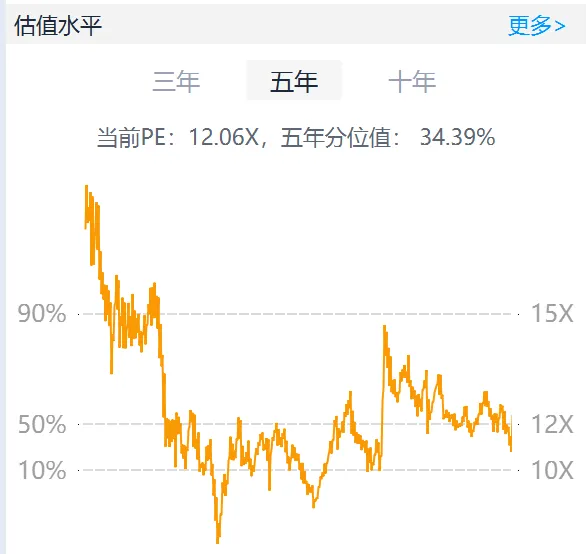

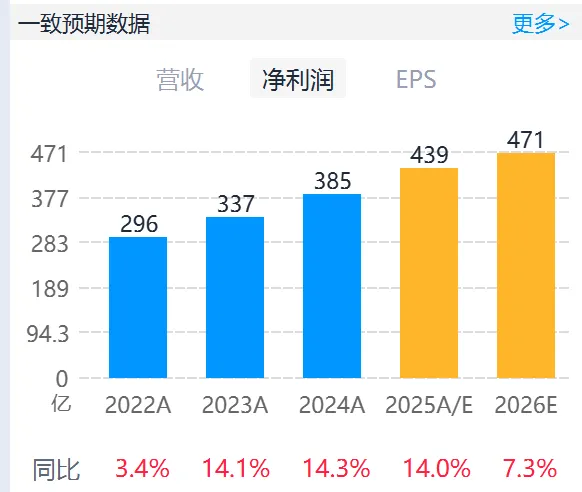

在行业逆风中,美的集团凭借ToB第二曲线强劲增长与全球化深化,实现了营收与利润的历史性双突破,并以创纪录的股东回报重塑价值标杆。2025年,美的集团实现营业总收入 4,585.02亿元,同比增长 12.1%;归母净利润 439.45亿元,同比增长 14.0%;扣非归母净利润 412.67亿元,同比增长长 15.5%。综合毛利率为 26.39%,同比微降0.03个百分点;净利率为 9.75%,同比提升0.23个百分点。在行业竞争加剧背景下,公司通过产品结构优化与运营提效稳住了盈利水平。现金流方面,经营活动产生的现金流量净额为 533.46亿元,同比下降11.8%,但规模仍远超净利润,利润“含金量”高。财务结构上,资产负债率 61.17%,流动比率 1.21,速动比率 0.95,整体财务结构稳健,偿债能力无忧。对比朝阳永续一致预期数据,公司2025年业绩整体符合市场一致预期,但部分机构因收购整合的短期影响而小幅下调评价。二、 主营业务拆解:ToB第二曲线强势崛起,全球化深化1、ToC基本盘稳固:智能家居业务收入 2,999.27亿元,同比增长11.3%,毛利率29.9%。国内线上线下份额保持第一,高端品牌(COLMO+东芝)零售额实现双位数增长。2、ToB第二曲线高增:商业及工业解决方案收入1,227.53亿元,同比大幅增长17.5%,增速显著高于集团整体。-楼宇科技:收入357.91亿元,同比大增25.7%,毛利率30.6%,已超过C端业务,成为增长新引擎。-机器人与自动化:收入310.11亿元,同比增长8.1%,库卡中国出货量超3.2万台,市占率稳居行业前三。-工业技术:收入272.32亿元,同比增长10.2%,涵盖新能源车部件、储能等领域。3、全球化成效显著:海外市场收入1,959.48亿元,同比增长15.9%,占比提升至42.8%。自主品牌(OBM)业务占智能家居海外收入比重已超45%,自营分公司覆盖国家从27个增至50个。2025年国内家电市场受“以旧换新”政策支撑但竞争激烈,海外面临贸易保护与地缘政治挑战。行业一致预期2025年净利润增速仅为3.8%,增长承压。公司战略,美的坚持 “科技领先、用户直达、数智驱动、全球突破” 四大主轴。未来三年计划投入超600亿元研发费用,聚焦AI、具身智能、新能源等前沿领域,以科技驱动构建长期护城河。以最新财务数据计,公司市盈率(PE)约为 12.6倍,当前PE处于近3年47%分位、近5年34.39%分位,估值处于历史中枢水平,未出现明显高估。在申万家电行业中,PE排名 5/10,PB排名 8/10,估值在龙头中具备一定性价比。五、 2026年机构一致预期:稳健增长,关注ToB与海外市场对美的集团2026年增长预期保持稳健。一致预期营收约 4,943.63亿元,同比增长 7.9%;归母净利润约 471亿元,同比增长 7.3%。多数机构认为,尽管面临高基数,但公司凭借 ToB业务的持续发力 和 海外OBM的深化,2026年仍有望实现稳健增长。近期多家机构在年报发布后,对2026年盈利预测进行了小幅 “调降” 或维持不变,态度趋于谨慎。上行催化:ToB业务(尤其楼宇科技)增长超预期;海外市场份额快速提升;成本控制优于预期。核心风险:国内需求恢复不及预期;海外并购整合效果不佳;原材料价格大幅上涨;行业竞争进一步加剧。相关ETF:家电ETF、消费龙头ETF

ps,想了想,重点财报还是放这儿,记录一下“ai”的无限可能。数据来源:AI小二、Go-Goal,以上数据仅供参考,不构成任何投资建议。