一、行业兴起背景:从技术红利到情感刚需

技术基础成熟:2008年后,VoIP协议与WebRTC实时传输技术普及,使低延迟、高稳定性的语音通信成为可能,为语音社交平台提供底层支撑。

技术驱动

用户行为变迁

起源阶段:2001–2008|PC时代的语音聊天室萌芽

2001年,“碧海银沙”聊天室率先推出语音功能,成为中国首家提供语音互动的网页平台。奠定了“群聊+匿名+即时互动”的核心范式。

爆发阶段:2008–2015|游戏语音与移动化浪潮

2008年,YY语音上线,凭借“不卡、不掉、不延时”的技术优化迅速崛起。2013年“比邻”、2014年“陪我”等1V1电话社交App兴起,主打私密语音匹配;2014年TT语音上线,聚焦游戏圈层,构建“语音+游戏”生态。

2015–2017年:技术兴起与平台崛起期

智能语音技术突破:2015年《中国智能语音产业发展白皮书》发布,中国智能语音产业规模达40.3亿元,同比增长41%,科大讯飞等企业推动语音识别与合成技术落地。

平台规模化发展:YY语音用户突破2亿,成为游戏语音社交标杆;荔枝FM、喜马拉雅FM等音频平台开始探索“语音直播”模式,2017年在线语音直播用户规模预计达1.12亿。

资本涌入:2016年蓦然认知获1000万美元A轮融资,标贝科技完成数千万元B1轮融资,语音交互技术成为AI赛道热点。

2018年:监管转折点——行业“洗牌元年”

国家网信办集中整治:2018年4月,首批关停“比邻”“聊聊”“密语”等9款传播淫秽色情信息的语音社交APP,明确指向匿名私密社交风险。

苹果App Store下架:“音遇”“hello语音”因第三方隐匿支付、技术合规问题被下架,标志平台在支付与数据安全层面面临合规压力。

“净网2018”专项行动:全年依法关停5400余款违法APP,语音社交成为重点监管领域,行业进入“内容合规”与“支付合规”双轨整改期。

2019–2023年:高压监管延续与模式异化

未成年人保护失守:2019年“净网2019”曝光“Soul”“吱呀”等平台年龄限制形同虚设(Soul标注“9+”),存在未成年人随意进入、明码标价涉黄交易现象。

行业转型与替代路径:2020年后,爱聊APP以AI匹配+真人认证实现1.8亿用户增长,语音社交从“匿名交友”转向“实名情感连接”。

“伴伴”涉赌案引爆行业震荡:2023年4月,头部语音平台“伴伴”因设置“概率性游戏”并协助主播通过微信/支付宝返现,被指控涉嫌开设赌场,涉案资金超3亿元,平台停业,超十万主播收入冻结。

2024–2026年:合规体系构建与技术融合

AI语音交互纳入国家标准:2025年4月,市场监管总局发布《智能家用电器的语音交互技术 第1部分:通用要求》(GB/T 45354.1—2025),明确禁止采集无关数据、强制设置用户权限与唤醒标识,推动语音技术从社交向IoT延伸。

全国首个行业合规指引发布:2025年10月,广州市发布《社交直播行业合规指引(试行)》,首创“合规管理六要素”体系,覆盖打赏、反赌、未成年人保护等9大风险领域,成为行业自律标杆。

拟人化服务监管落地:2025年12月,国家网信办发布《人工智能拟人化互动服务管理暂行办法(征求意见稿)》,要求AI语音助手必须显著提示“非人类身份”,并强制设置未成年人模式、防沉迷机制与紧急联系人功能。

出海合规成新战场:2026年《海外直播语聊APP出海合规指南》指出,东南亚、中东市场要求本地牌照、数据本地化存储、多语言敏感词过滤,中国平台需构建“AI审核+人工复审+区域隔离”三位一体安全架构。

四.关键发展阶段与里程碑事件

五.代表性平台与用户画像:

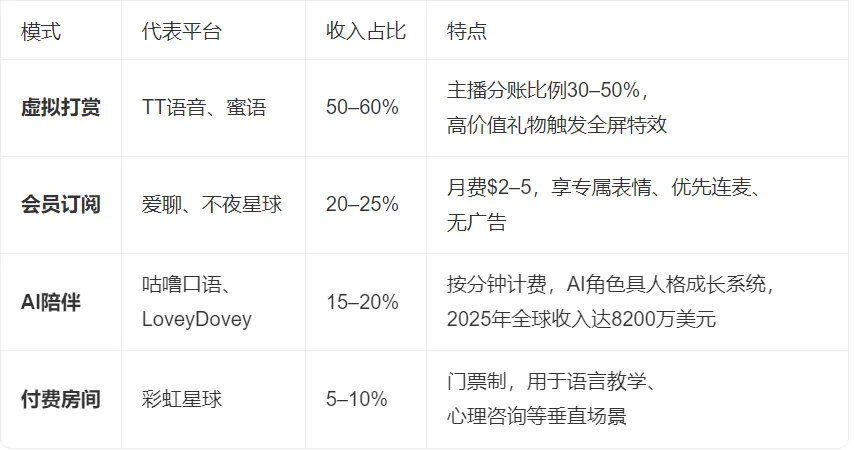

六.商业模式进化:

七.未来趋势与挑战(2026–2030)

语音社交行业交流9群: