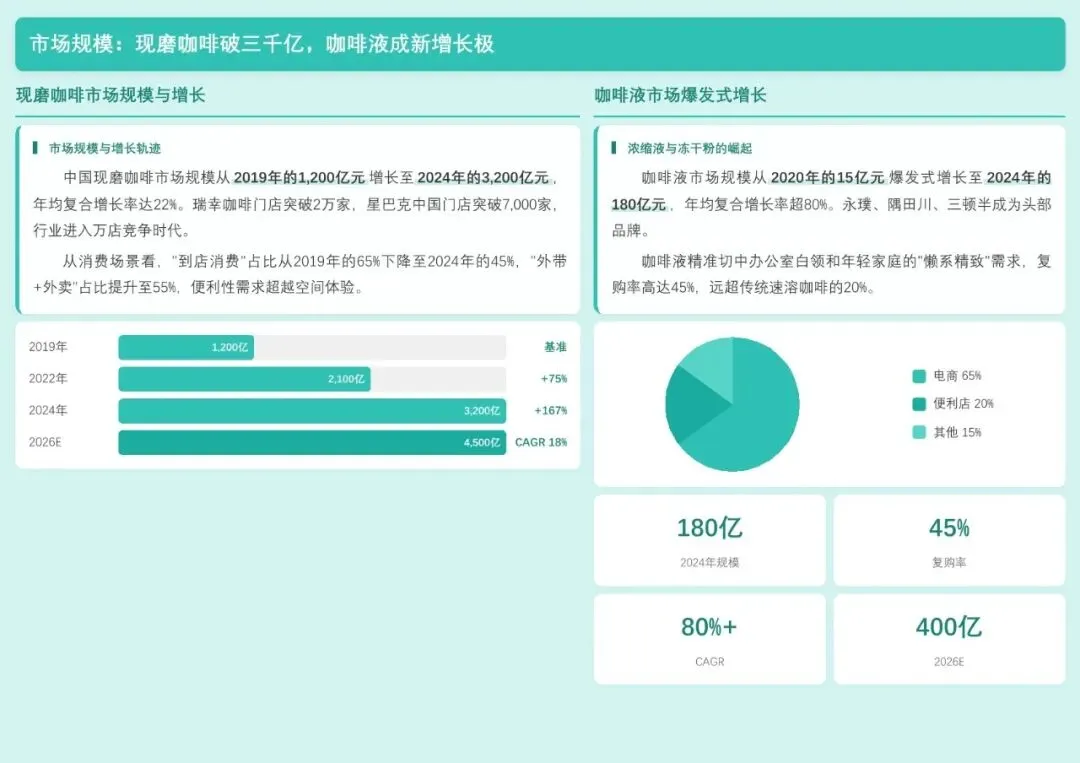

中国现磨咖啡市场规模从2019年的1200亿元增长至2024年的3200亿元,年均复合增长率达22%。瑞幸门店突破2万家,星巴克超7000家,行业进入万店时代。消费场景方面,“外带+外卖”占比提升至55%,便利性需求超越空间体验。

咖啡液市场从2020年的15亿元爆发式增长至2024年的180亿元,年均复合增长率超80%。永璞、隅田川、三顿半为头部品牌,复购率高达45%,远超传统速溶咖啡。

02 渠道与消费者:电商崛起,下沉市场加速渗透

现磨咖啡门店渠道占58%市场份额,外卖占比25%。咖啡液电商渠道占65%销售额,抖音增速超200%,便利店占比20%成为重要触点。

消费者以20-35岁为主,女性占比55-60%。下沉市场增速超30%,远超一二线城市的15%。消费动机从“功能需求”转向“悦己消费”,核心用户日均1-2杯。

03 产业链全景:从种植到杯中的价值流转

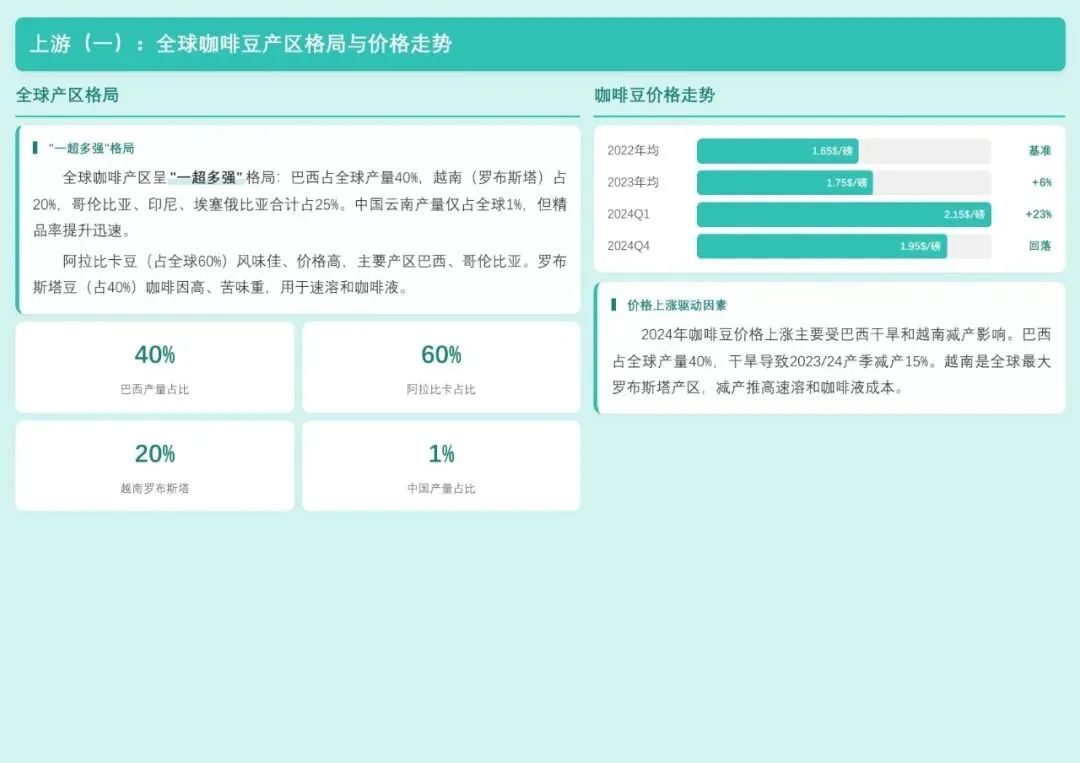

上游:全球咖啡豆呈“一超多强”格局,巴西占40%。云南咖啡成本比进口低20-30%,精品率提升至10%,政策目标2026年达20%。

中游:烘焙环节国产替代加速,瑞幸昆山工厂年产能3万吨。咖啡液萃取技术中,闪萃和冷萃为主流,设备国产化使成本下降40%。

下游:现磨咖啡门店毛利率60-65%,咖啡液毛利率50-55%。瑞幸加盟模式回本周期12-18个月,星巴克直营模式单店投资300-500万。

04 竞争格局:瑞幸领跑,星巴克承压,新势力突围

瑞幸2024年营收突破300亿元,净利润率12%,私域用户超1.5亿。星巴克同店销售额连续下滑,客单价从45元降至38元。咖啡液市场永璞市占率约25%,隅田川20%,三顿半10%。

差异化竞争明显:瑞幸主打高性价比,星巴克坚守第三空间,Manner聚焦精品平价,永璞、隅田川深耕电商与IP联名。

05 挑战与展望:价格战趋缓,长期增长空间可期

行业面临价格战不可持续、产品同质化、原料成本波动等挑战。库迪激进扩张后门店收缩至6000家以内,警示低价策略难为长期战略。

展望2026-2030年,基准情景下2026年市场规模达4500亿元,2030年突破6000亿元。中国人均咖啡消费仅9杯/年,远低于日本的200杯,长期仍有翻倍空间。未来趋势包括价格战趋缓、产品差异化、下沉市场争夺及供应链整合。

?报告预览

?篇幅限制,仅展示部分内容?

本篇报告知识星球链接

https://t.zsxq.com/V88vd

加入火锅行业报告知识星球

15000份+报告任意下载

找不到的报告支持代找!

长按下方二维码

加入星球后即可下载报告?️

?热门主题?

?入群后利用关键词即可查询?

免责声明:平台发布的所有资料均来自互联网,「资源小火锅」只做资源收集和整理,版权归原作者所有,若有违反您个人权益,请联系我们,我们会在24小时内删除相关信息。