农夫山泉2025年财报

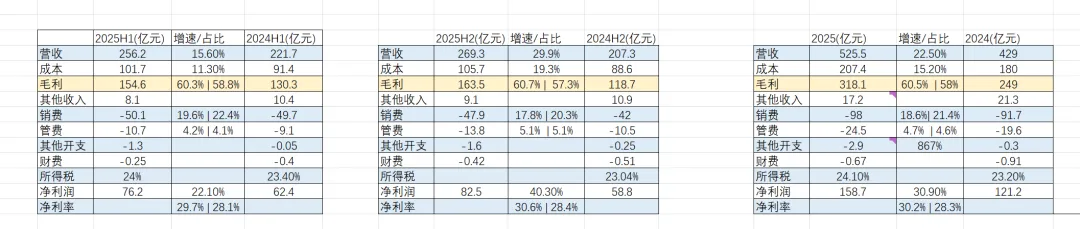

上半年营收增速15.6%,下半年提高到29.9%,全年22.5%,成本增速全年都慢于营收,为什么呢? 这是公司上市的招股说明书里提到的成本结构:PET占比最大,也就是塑料瓶身和瓶盖,其次就是纸箱,而2025年这两个大宗商品的价格延续2024年的趋势:持续下降,这就带来营收增速继续跑赢成本端。但需要了解的是,因为中东地区的不稳定因素,现在布伦特原油价格飙升超100美元/桶,牵扯PET价格也飙升,这会影响公司今年的毛利率必然下降,但在今年业绩说明会上管理层表示整个行业包括农夫山泉在 PET 采购上都有一定的锁价安排,所以今年的毛利率肯定会有些波动,下降应该是大概率,但投资不应过于关注短期经营情况,尤其波动来自宏观情况,宏观的周期性在以10年后的角度来看都会对冲掉,所以不需要过分担心。

这是公司上市的招股说明书里提到的成本结构:PET占比最大,也就是塑料瓶身和瓶盖,其次就是纸箱,而2025年这两个大宗商品的价格延续2024年的趋势:持续下降,这就带来营收增速继续跑赢成本端。但需要了解的是,因为中东地区的不稳定因素,现在布伦特原油价格飙升超100美元/桶,牵扯PET价格也飙升,这会影响公司今年的毛利率必然下降,但在今年业绩说明会上管理层表示整个行业包括农夫山泉在 PET 采购上都有一定的锁价安排,所以今年的毛利率肯定会有些波动,下降应该是大概率,但投资不应过于关注短期经营情况,尤其波动来自宏观情况,宏观的周期性在以10年后的角度来看都会对冲掉,所以不需要过分担心。 另外高毛利率的茶饮料的占比进一步提升也是公司总体毛利率提高的大功臣。

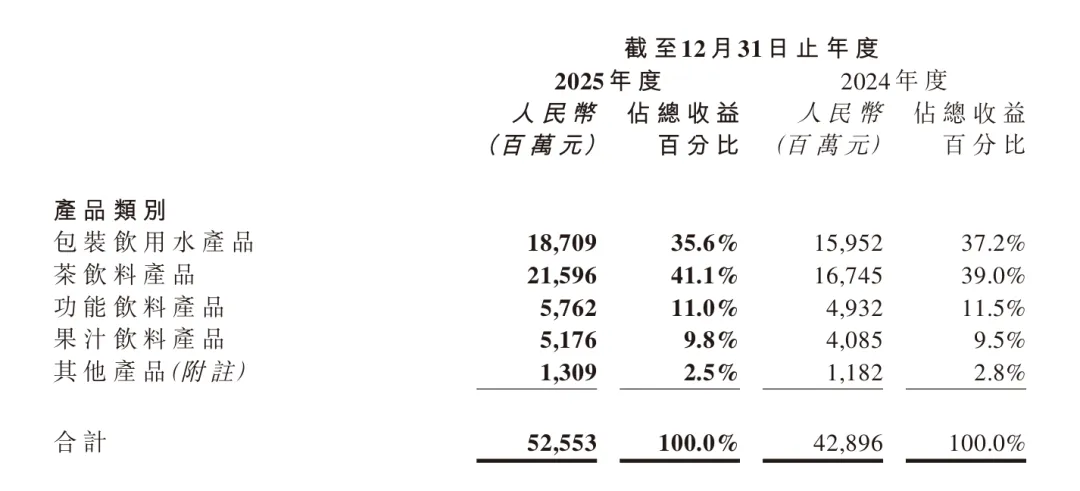

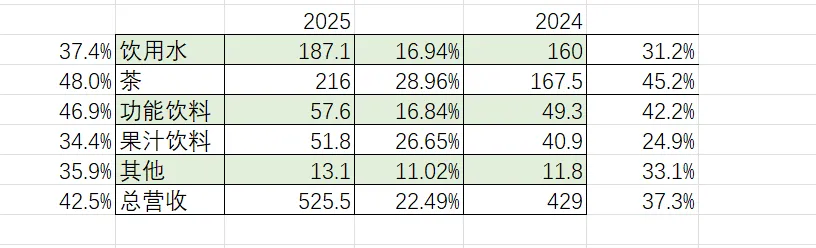

另外高毛利率的茶饮料的占比进一步提升也是公司总体毛利率提高的大功臣。

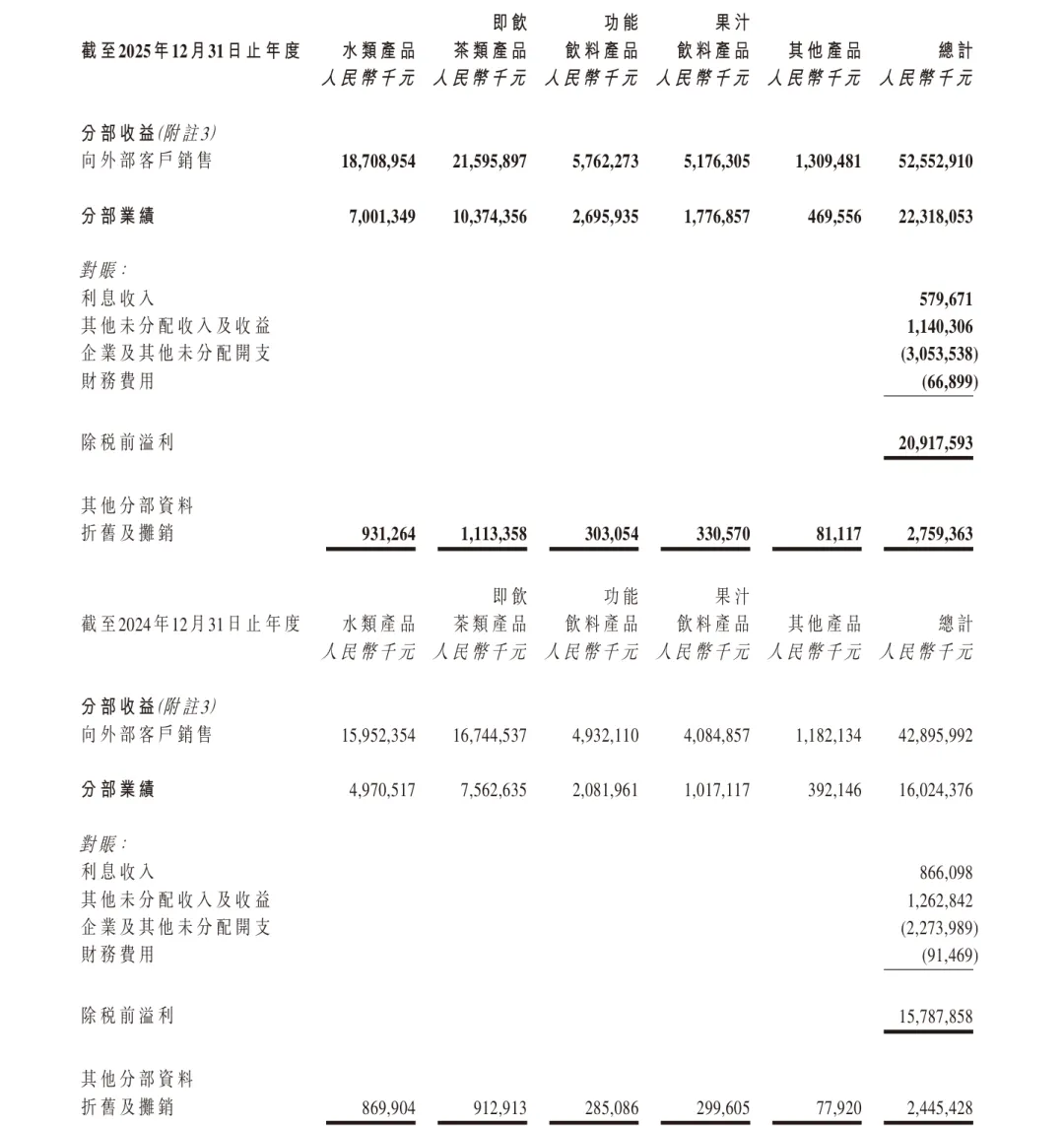

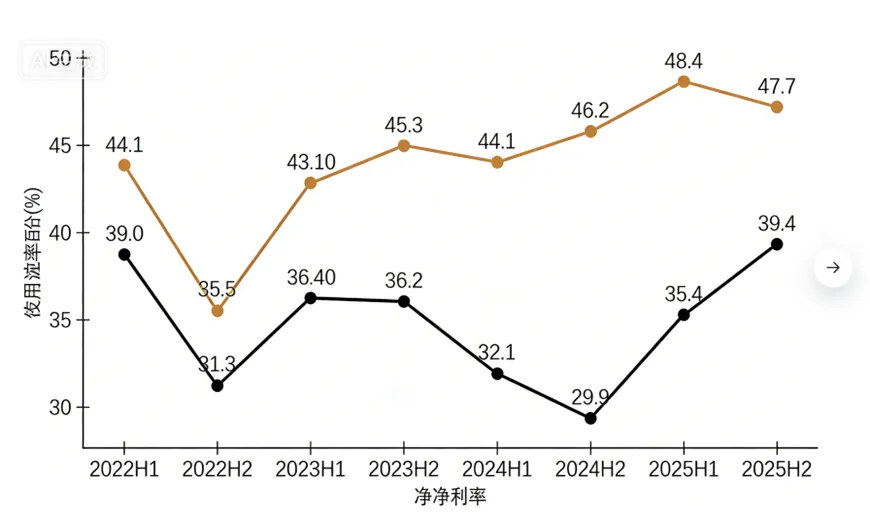

然后利润表中明显的变化是“其他开支”,从-0.3暴涨到-2.9亿元,很显眼,但这是因为公司持有的港币的汇率波动导致,这只能承受。。。净利润增速达30.9%,一扫2024年的舆情阴霾。我们再来看这张图:分布业绩指的是各个业务的除税前净利润,分布收益是对应业务的营收,那么我们可以推算出每个业务的除税前净利率:然后根据前面几年的除税前净利率做出一个折线图,主要关注点还是包装水和茶饮料两个占比80%的主业务(折线图是豆包做的,横坐标和纵坐标的名称制作时豆包失智了。。。)2022年的低点是因为正值疫情严重时期,而2024年是因为包装水舆论和同行搞事。包装水业务的除税前净利率在2025年已经重新全面超过2023年的情况,而茶饮料一直在高速前进,但2025年下半年略微下降,管理层表示茶饮料品类的利润率已经在非常高的水平。分部除税前净利润率是因为随着无糖茶规模快速扩大,我们也投入了更多的生产设备和产线,所以折旧和摊销增多导致。各个业务的折旧与摊销增速分别为7%,21.6%,5.3%,10%,3.8%,这也能反映出管理层很诚实,确实大部分资本开支都花在了茶饮料业务上,而且因为2024年末开始深入茶叶全产业链建设,捐建5座現代化茶葉初製廠,为了保证茶叶的高品质,反而帶來的原料期末庫存增加,所以存貨周轉天數由2024年12月31日的82.3天增加至2025年12月31日的95.5 天。这个点虽然初衷是好的,我们作为小股东肯定四肢支持,但也要留意会不会出现存货跌价情况发生。从各方调研来看,农夫山泉的茶叶萃取工艺确实领先,口感很稳定;公司在电商渠道非常克制,维持占比营收仅5%,管控渠道价格,保证良性发展,从根源上稳定经销体系价格秩序,与其他企业为换取销量竞相促销补贴形成鲜明对比。我们可以通过华润饮料的表现来侧面感受下优秀企业和普通企业的差距,华润饮料2025年营收同比下滑18.63%,归母净利润9.85亿元,同比下滑39.8%,包装饮用水产品(怡宝)占比从89.7%降到86.4%。其实从2024年4月农夫山泉为了应对网暴舆论而推出的低价纯净水就对怡宝冲击很大,怡宝被迫应战导致毛利率从49.3%降到46.7%,再加上自己内部渠道改革带来的阵痛导致25年上半年包装水营收下滑23.1%。华润的工厂分自建的和合作的,这会有个问题,就是合作的工厂你的品质很难保证品质稳定,而且成本会高,而水这种产品是非常吃运输半径的,只要农夫山泉持续巩固它的水源地这个低成本优势,它的包装水的市场份额会一点点蚕食同行。中国 14.4% 的饮水包装化率,远低于美国的 40%、日本的 28%(报告数据),甚至低于中国香港的 22.7%,中国居民的饮水习惯还是以烧热水为主(饮水包装化率衡量一个地区居民饮水消费习惯的核心指标,指的是居民日常饮用的所有水量中,通过包装饮用水(包括瓶装水、桶装水、袋装水等预包装形式)摄入的水量占比,计算公式可简化为:

然后利润表中明显的变化是“其他开支”,从-0.3暴涨到-2.9亿元,很显眼,但这是因为公司持有的港币的汇率波动导致,这只能承受。。。净利润增速达30.9%,一扫2024年的舆情阴霾。我们再来看这张图:分布业绩指的是各个业务的除税前净利润,分布收益是对应业务的营收,那么我们可以推算出每个业务的除税前净利率:然后根据前面几年的除税前净利率做出一个折线图,主要关注点还是包装水和茶饮料两个占比80%的主业务(折线图是豆包做的,横坐标和纵坐标的名称制作时豆包失智了。。。)2022年的低点是因为正值疫情严重时期,而2024年是因为包装水舆论和同行搞事。包装水业务的除税前净利率在2025年已经重新全面超过2023年的情况,而茶饮料一直在高速前进,但2025年下半年略微下降,管理层表示茶饮料品类的利润率已经在非常高的水平。分部除税前净利润率是因为随着无糖茶规模快速扩大,我们也投入了更多的生产设备和产线,所以折旧和摊销增多导致。各个业务的折旧与摊销增速分别为7%,21.6%,5.3%,10%,3.8%,这也能反映出管理层很诚实,确实大部分资本开支都花在了茶饮料业务上,而且因为2024年末开始深入茶叶全产业链建设,捐建5座現代化茶葉初製廠,为了保证茶叶的高品质,反而帶來的原料期末庫存增加,所以存貨周轉天數由2024年12月31日的82.3天增加至2025年12月31日的95.5 天。这个点虽然初衷是好的,我们作为小股东肯定四肢支持,但也要留意会不会出现存货跌价情况发生。从各方调研来看,农夫山泉的茶叶萃取工艺确实领先,口感很稳定;公司在电商渠道非常克制,维持占比营收仅5%,管控渠道价格,保证良性发展,从根源上稳定经销体系价格秩序,与其他企业为换取销量竞相促销补贴形成鲜明对比。我们可以通过华润饮料的表现来侧面感受下优秀企业和普通企业的差距,华润饮料2025年营收同比下滑18.63%,归母净利润9.85亿元,同比下滑39.8%,包装饮用水产品(怡宝)占比从89.7%降到86.4%。其实从2024年4月农夫山泉为了应对网暴舆论而推出的低价纯净水就对怡宝冲击很大,怡宝被迫应战导致毛利率从49.3%降到46.7%,再加上自己内部渠道改革带来的阵痛导致25年上半年包装水营收下滑23.1%。华润的工厂分自建的和合作的,这会有个问题,就是合作的工厂你的品质很难保证品质稳定,而且成本会高,而水这种产品是非常吃运输半径的,只要农夫山泉持续巩固它的水源地这个低成本优势,它的包装水的市场份额会一点点蚕食同行。中国 14.4% 的饮水包装化率,远低于美国的 40%、日本的 28%(报告数据),甚至低于中国香港的 22.7%,中国居民的饮水习惯还是以烧热水为主(饮水包装化率衡量一个地区居民饮水消费习惯的核心指标,指的是居民日常饮用的所有水量中,通过包装饮用水(包括瓶装水、桶装水、袋装水等预包装形式)摄入的水量占比,计算公式可简化为:饮水包装化率 = 包装饮用水日均摄入量 ÷ 居民日均总饮水量 × 100%)。

所以虽然现在行业整体增速放缓,但我国包装水市场还是有很大的增长空间,并且同时市场份额也在缓慢蚕食同行。

无糖茶市场,可以从渗透率和人均消费量来分析,2025 年,一线及新一线城市的无糖茶渗透率已达 83%,但增速已降至 5.2%,市场趋于饱和;三四线城市渗透率仅 39%,增速却高达 24%;县域及乡镇市场渗透率不足 8%,增速更是达到 37%—— 这清晰表明,下沉市场是未来无糖茶增长的核心引擎;

人均消费量方面,2025 年,中国无糖茶人均消费量约 1.2 升,仅为日本的 1/40、韩国的 1/30—— 即便是茶饮料整体人均消费量,三线及以下城市也仅为 13.6 升 / 年,远低于日本的 40.4 升 / 年 。

最后,说下估值,2025年净利润=158.7亿元,2026年估计净利润增速会因为成本上升导致毛利率下降进而影响净利润增速,所以2026年-2028年的净利润增速预估=15%,20%,20%,那么2028年合理估值=2028年净利润262.8*27.5≈7227.2亿元。