石油的时代没有结束,只是供给开始断裂!

2025年全球石油市场回顾与2030年展望:集中格局与转型挑战

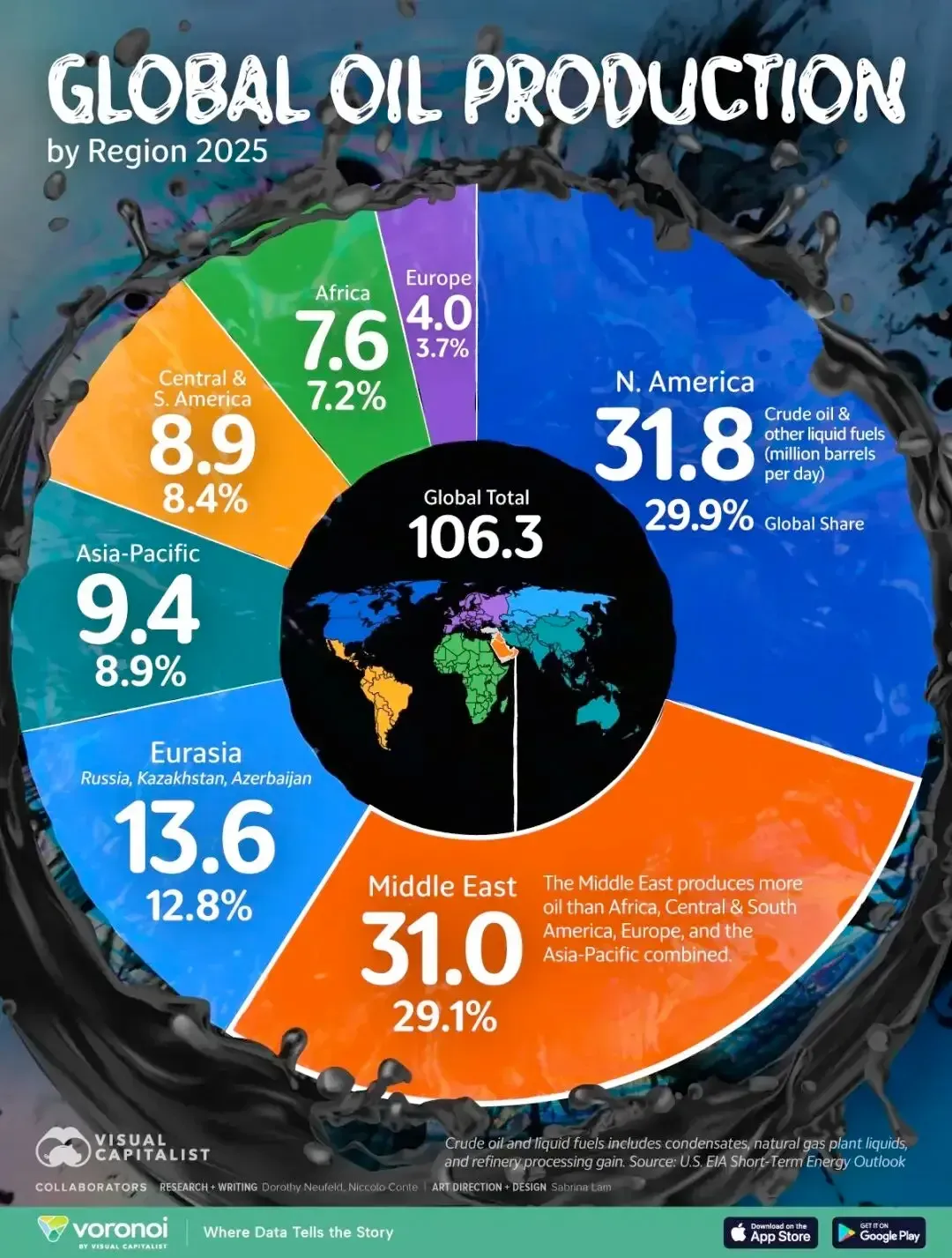

2025年,全球石油市场在动荡中展现高度集中格局。据美国能源信息署(EIA)数据,当年全球日均石油产量约1.06亿桶,北美与中东两大区域合计贡献近60%,凸显其对国际能源市场的压倒性影响力。与此同时,国际能源署(IEA)发布的《2025年全球石油行业报告》指出,贸易紧张、地缘冲突与能源转型正深刻重塑供需版图,石油供应安全成为各国政策核心议题。本文综合两大机构数据,梳理2025年市场实况并展望至2030年趋势。

产量格局:北美与中东主导,美国创纪录

2025年,北美以日均3180万桶的产量成为全球最大产油区,占全球近三成。这一规模主要由美国拉动,其页岩油开采持续扩张推动石油产量创下历史新高,过去20年间实现翻倍增长。加拿大同样刷新纪录,2025年12月日均产量达500万桶。

中东以日均3100万桶稳居第二大产油区。沙特阿拉伯作为区域内最大产油国,日均产量960万桶,但2025年活跃石油钻机数降至20年低点,能源投资正加速转向天然气,预计到2030年天然气产量将提升60%。伊朗日均产量310万桶,仍低于2007年400万桶的历史峰值。尽管如此,中东依旧是油市“定盘星”——其原油产量超过非洲、欧洲、中南美及亚太地区的总和。

需求趋势:石化引擎

石化行业成为需求增长主力,聚合物和合成纤维生产将推动2030年石油需求达18.4 mb/d。新兴经济体贡献主要增量,印度居首,而发达经济体需求持续收缩。

供应与产能:非OPEC+领涨,投资转向天然气

2030年全球石油产能预计增至114.7 mb/d,较2025年增加5.1 mb/d。沙特和美国为主要贡献者,天然气凝析液(NGLs)增长占近半。OPEC+和非OPEC+均有产能增长,其中非OPEC+以美洲国家为主力。然而,2025年上游石油投资预计下降6%至4200亿四、贸易与运输:咽喉要道承压,战略储备筑防线

霍尔木兹海峡承担全球约20%的石油贸易运输,尽管美国仅有7%的原油出口经此通道,但亚洲经济体高度依赖——近90%经由该海峡的石油流向亚洲。为抵御供应中断风险,多国建立战略石油储备:国际能源署成员国(欧洲、日本、韩国等)要求储备不低于90天净进口量;中国也已建成全球规模领先的储备体系。

区域贸易格局同步演变:大西洋盆地原油过剩规模扩大,中东正成为重要炼油出口枢纽。2025年,全球石油市场高度依赖核心产区与关键通道,战略储备成为抵御冲击的“压舱石”。

炼油与NGLs:天然气凝析液崛起

炼油业面临挑战:全球炼油产能持续增长,亚洲新增产能远超欧美关闭量,高成本炼厂或遭淘汰。与此同时,NGLs供应稳步增长,2030年将达15.5 mb/d,北美和中东为主要来源。乙烷和LPG需求因石化业扩张及清洁烹饪普及而上升,亚洲成为主要需求增长区域。

2025年的全球石油市场再次印证:石油仍是高度集中、牵一发而动全身的战略资源。北美与中东的主导地位、亚洲的依赖、能源转型的加速,共同塑造着未来格局。从上游投资转向天然气,到炼油产能重组,再到战略储备的强化,各国正为更具不确定性的能源未来布局。

一、结论先行:这不完全是周期,这是“供给结构性断裂”

一句话结论:

全球石油市场正在从“过剩叙事”转向“供给脆弱时代”

IEA释放的核心信号非常清晰:

需求仍在增长(尤其亚洲) 供给增长高度依赖少数国家 非OPEC供给增长正在见顶 库存缓冲能力下降

? 这意味着:油价的底部在抬升,而完全不是周期波动

二、全球供给:看似增长,实则极度脆弱

1️⃣ 非OPEC增长=高度集中风险

增长主要来自:

美国(页岩油) 巴西(深水) 圭亚那(新兴油田)

问题是:

这三者,任何一个出问题,全球供给立即收紧

2️⃣ 页岩油进入“资本纪律+地质衰退”双杀

美国页岩油核心变化:

单井递减率:30%–50%/年 最优区块(sweet spots)已大量开发 资本市场不再支持无节制扩张

? 结论:

页岩油不再是“无限弹药”,而是“高衰减资产”

3️⃣ OPEC的真实能力被高估

以 OPEC 为代表:

名义闲置产能 ≠ 实际可释放产能 多国存在: 投资不足 政治风险 基础设施瓶颈

? 本质:

OPEC更像“价格管理者”,而非“无限供给者”

三、需求端:没有崩溃,只有结构变化

1️⃣ 亚洲 = 需求真正引擎

核心区域:

中国 印度 东南亚

驱动因素:

工业化 航空恢复 石化需求增长

? 关键点:

能源转型 ≠ 石油需求下降

2️⃣ 电动车冲击被严重高估

现实情况:

替代的是“汽油” 但增长的是: 航空燃油 石化原料 重型运输

? 结论:

石油需求结构在变,但总量仍增长

四、库存:市场“安全垫”正在消失

IEA数据的一个隐含重点:

OECD库存下降 商业库存更薄 战略储备释放后难以快速补充

? 这意味着:

一旦发生供应冲击,油价反应将更剧烈

五、未来5年:供需缺口正在形成

核心判断(投资最关键):

需求:稳步增长 供给:增长受限

? 结果:

2026–2030:全球石油可能进入持续紧平衡甚至短缺

六、油价逻辑正在改变(最重要)

过去逻辑:

油价 = 需求波动驱动

未来逻辑:

油价 = 供给约束驱动

? 这会导致:

下跌空间有限 上涨弹性极大

七、对投资的真正含义(重点)

1️⃣ 石油资产正在被系统性低估

原因:

ESG压制资本进入 银行减少融资 公众叙事偏向“能源转型”

? 结果:

供给投资不足 → 未来价格上升

2️⃣ “老油井”价值被严重低估(你当前方向)

关键逻辑:

已建成资产 无需大规模资本开支 现金流直接释放

? 在供给收紧周期中:

老油井 = 类债券型现金流资产 + 油价看涨期权

3️⃣ 加拿大油砂的战略重估

为什么重要:

政治稳定 资源量巨大 生产可持续(低衰减)

? 对比页岩油:

维度 | 页岩油 | 油砂 |

衰减率 | 高 | 低 |

可持续性 | 弱 | 强 |

投资周期 | 短 | 长 |

战略价值 | 交易型 | 核心资产 |

? 结论:

油砂是“未来供给安全资产”

八、三大隐藏风险(IEA没有说透,但必须知道)

1️⃣ 地缘政治风险被低估

中东、俄乌、航运 chokepoints

2️⃣ 投资不足是“不可逆”的

油田开发周期:5–10年

3️⃣ ESG导致供给长期受限

资本正在系统性退出化石能源

九、最终投资结论

未来5–10年,石油不完全是一个周期行业,而是一个“供给受限资产”。

核心判断:

油价中枢上移 波动加剧 现金流资产价值重估

往期阅读:

第三次石油战争:2026“大宗商品元年”的终极对决与未来十年的投资逻辑

伊朗冲突,全球石化“大动脉”被掐断?有人“血流成河”,有人却在“闷声发大财”!

最狠的石油战争!伊朗彻底引爆“核弹级”杀招:封锁全球命脉,油价要飙到200美元/桶 ?

第三次石油战争打响!70年代资产价格暴涨的一幕正在重演!大争之世,资源为王!

霍尔木兹海峡的“窒息时刻”:石油产业的“战争溢价”与价值重估!“战略物资+红利资产”双重属性!

战略转型:A股·贝肯能源8.1亿布局加拿大油气项目,第二增长曲线开启

油价飙到100美元,只是一个开始:如果海峡封锁持续,我们将见证历史

实锤!伊朗1200万桶原油抵华,油价反而大涨:到底谁在背后数钱?

17倍“破坏力”!霍尔木兹海峡若持续封锁,全球能源市场将迎史上最致命一击?

“油价破百,全球慌神!霍尔木兹海峡变火药桶,水雷无人机横行,IEA紧急释放4亿桶储备!川普最后通牒:伊朗别玩火,否则20倍打击伺候!”

2026全球能源格局重构:加拿大油气资产为何成为最安全的长期投资!

加拿大石油开采合作业务如下: