一、市场价格分析

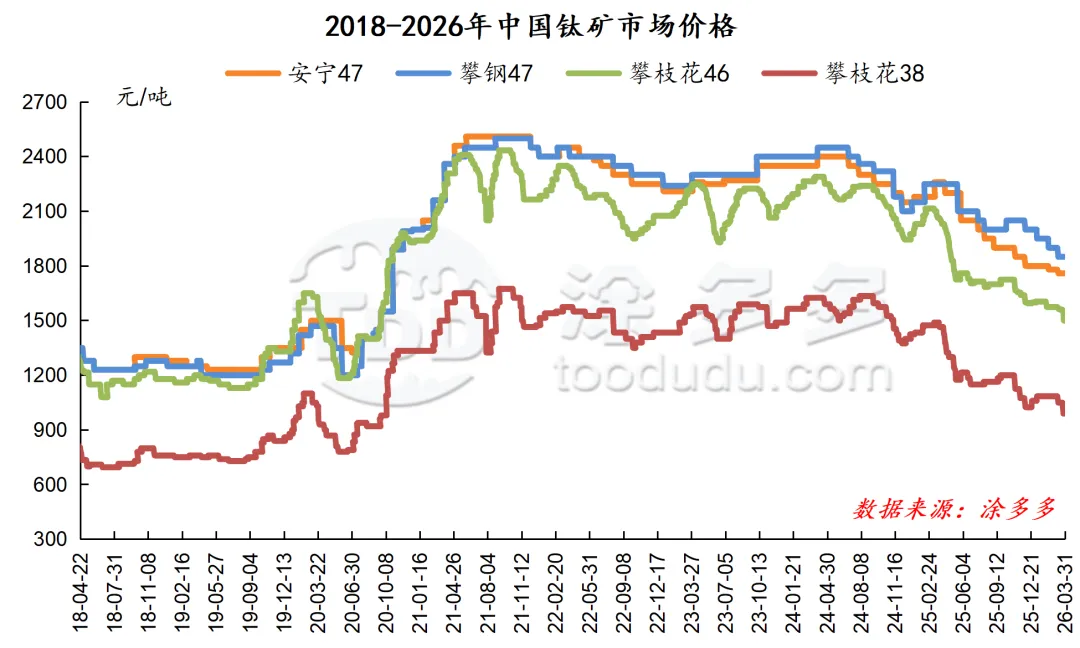

(一)攀矿市场分析

2026年一季度中国钛矿市场价格呈下跌走势,以攀西钛矿价格为例,中小厂钛矿价格一季度稳中走弱,钛中矿价格因攀西大厂控制原矿外发,中矿价格有所坚挺;截至季度末,中小厂46,10钛矿价格较季初下跌有100元/吨左右,跌幅在6.25%;38钛中矿价格较季初有70元/吨幅度下跌,跌幅在6.60%;攀西大厂价格较季初也有50-150元/吨左右幅度下降;截至季度末,中小厂钛矿不含税出厂价格在1480-1520元/吨,38钛中矿不含税出厂价格在950-1030元/吨,47,20钛矿不含税价格在1750-1850元/吨。

一季度钛矿市场连续走弱,影响价格因素主要有:1、下游钛白粉市场1-2月开工下滑,钛矿需求缩减明显,一季度攀西地区原矿外发量减少,但市场整体供应仍保持相对充足,钛矿供应端压力持续增大。2、进口钛矿价格大幅下挫对国产钛矿形成明显冲击,加之下游成本高压,多寻找高性价比货源,加之国内承德、新疆地区钛矿产能释放,钛矿供需关系失衡。3、3月份随着钛白粉市场开工提升,钛矿需求有所恢复,但因硫酸价格暴涨,钛白成本压力进行传导,需求疲软态势,钛矿市场处于买方主导格局,价格反弹动力不足。4、宏观层面,房地产行业持续低迷对涂料需求形成拖累,间接抑制钛矿消费增长,而新能源、航空航天等高端领域用钛需求虽有增长,但短期内难以对冲传统领域的下滑。

一季度钛矿市场运行压力逐步增加,市场供应充裕,需求呈现下滑,中小矿商出货压力大,钛矿库存累积明显,市场竞价出货现象频发。一季度末钛白粉市场回暖迹象显现,但钛矿采购需求边际改善,下游仍持谨慎采购情绪,囤货意愿不佳且持续压价情绪浓。二季度钛白市场成本压力预计持续,且后期硫酸法钛白企业存减产预期,钛矿市场供需倾斜加剧,4月钛矿价格或仍继续走弱,加之市场原料增加,下游钛白需求持续低迷,对高价钛矿难接受,钛矿市场难支撑,后期钛矿市场预计仍趋弱运行。

二季度钛矿市场或继续呈现趋弱走势,供应端:国内钛矿产能持续释放,整体供应充裕;进口钛矿进口量维持高位,港口库存累积,国内供应压力难缓解。需求端:钛白粉市场二季度走势预计仍有上行预期,但需求呈现难以增长,部分企业将减产,钛矿采购需求收缩,加之企业受制于成本压力,进一步拖曳钛矿市场。二季度钛矿供需矛盾仍加剧,市场价格成交重心稳中走弱,矿商出货承压,市场悲观情绪蔓延,市场短期难形成新平衡支撑点,预计二季度钛矿市场仍偏弱运行,价格将进行区间震荡、重心偏下行走势。

一、市场价格分析

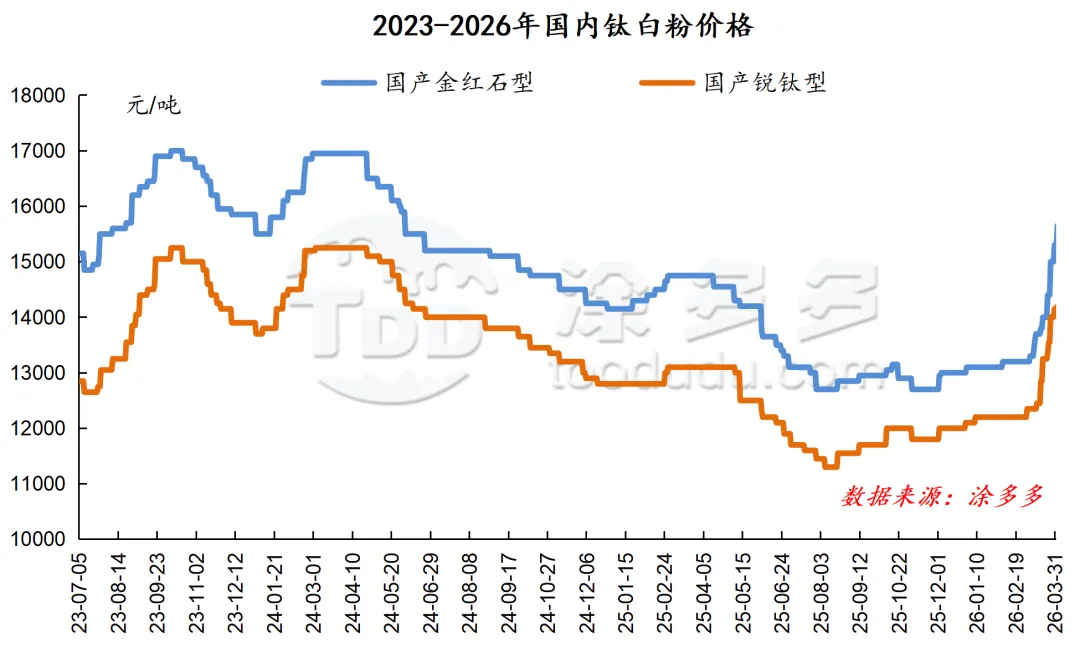

2026年一季度中国钛白粉市场呈上涨态势,截至季度末,中国金红石型钛白粉含税出厂价格在14800-15800元/吨,锐钛型钛白粉含税出厂价格在14000-14300元/吨,价格相比季初金红石型价格12600-13600元/吨,价格上涨在2200元/吨左右,涨幅在16.79%;锐钛型价格相比季初价格11800-12400元/吨;价格上涨在2050元/吨左右,涨幅在16.94%。2026年一季度钛白价格已涨超2025年一季度钛白价格,且涨幅显著高于去年同期。

一季度钛白粉市场经历3月价格三连涨,1-2月钛白市场受需求疲软影响价格趋弱维稳,3月价格开始频频连涨,影响价格上涨主要因素:1、受地缘政治冲突影响,硫磺价格自2月底开始继续高涨,硫酸3月价格猛涨不止,市场货源紧张形势凸显,价格不断向上冲顶;2、钛白一季度产量下滑,广西、攀枝花、江苏等地区企业减产停产,市场供应收缩;3、春节假期前夕下游终端等企业备货,节后市场行情显现,备货情绪高涨,钛白工厂排单增加,库存去化,挺价意愿强烈;4、一季度外贸出口数据增长,海外补库需求释放,加之英国、印度等国家反倾销事件影响,钛白出口订单激增,加之海外钛白企业减产,对国内市场进一步形成利好。此轮市场受成本端压力,涨价函发布密集且执行力度强硬,市场涨价氛围浓厚,为近二十年罕有上涨频率,4月初市场钛白报价涨至16000元/吨以上,创2024年下半年以来新高。

此次市场上涨行情,金红石型与锐钛型钛白价格涨幅同步,氯化法与硫酸法价差扩大。原材料成本价格较高,硫酸企业惜售,钛矿降价意愿有限,而3月钛白工厂生产成本与出货价格价差扩大速度较快,多数企业生产仍处亏损倒挂,4月钛白市场再次进入新一轮上涨行情,现货流通偏紧,内外贸需求共振推动价格上行。

一季度钛白粉月均价:

二、后市预测分析

2026年一季度房地产行业延续低位运行态势,对涂料领域钛白粉需求形成支撑不足;基建投资虽保持增速,但涂料行业开工率恢复迟缓,下游企业以刚需补库为主,囤货意愿低迷,地产链需求下滑的影响仍在持续。一季度钛白粉新增产能陆续投产释放,产量增量将在二季度更为显现,部分硫酸法钛白企业存在阶段性减产预期。原料钛矿价格震荡走弱,硫酸价格上涨趋势不止,钛白生产成本压力仍较大,形成一定成本托底。

二季度钛白粉出口面临多重压力,印度反倾销事件尚未明朗,英国等国陆续对华发起反倾销调查,且印度一季度备货效应消退后,二季度对华进口量预计大幅回落;巴西、欧盟等传统市场贸易壁垒升温,出口增速承压;中东、东南亚等新兴市场虽为重点拓展方向,但短期内难以显著拉动出口局面,出口整体保持稳中增速面临较大压力。

综合来看,2026年二季度钛白粉市场价格预计坚挺上行,受成本端支撑,价格有望攀升至18000元/吨。但需警惕后期硫酸价格快速回落、市场供需失衡的风险,或导致钛白价格呈现大涨大落态势,市场观望谨慎情绪将进一步加剧。二季度需重点关注硫磺、硫酸价格波动对钛白粉市场的扰动。

目录.

钛矿

一、市场价格分析

(一) 攀矿市场分析

(二) 进口钛矿市场分析

二、钛矿进出口数据

(一) 钛矿进口数据分析

(二) 钛矿出口数据分析

三、后市预测分析

钛白粉

一、市场价格分析

二、钛白粉产量数据

(一) 钛白粉产量分析

(二) 钛白粉区域产量分析

(三) 氯化法钛白粉产量分析

(四) 钛白粉开工率分析

三、钛白粉进出口数据

(一) 钛白粉进口数据分析

(二) 钛白粉出口数据分析

(三) 钛白粉进出口均价

四、钛白粉表观消费量

五、后市预测分析

来源 | 涂多多产业大数据部

齐 宇 16631233888

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)

往期回顾