2025 年中国家用电器出口规模同比下降 3.9%;而在以旧换新政策的助力下, 国内家电市场则呈现前高后低的趋势,奥维云网显示,2025国内家电市场规模达到 8931 亿元,同比下滑4.3%。

空调:国内市场同比下降 0.4%;呈现“量增额减”的特征,零售量在国补刺激下保持增长,行业均价下降约 5%。

洗衣机:洗衣机市场同比下降 4.6%;干衣机市场同比下降 10.4%。

冰箱:市场同比下降 11.5%。

厨卫:市场同比下滑 8.5%。

小家电:同比增加 3.8%。

在这一片下跌中,美的交出了一份超预期的财报,还是一如既往的稳如老狗:营收增长12%至4565亿,归母净利润增长14%至440亿(我去年的预期是433亿),归母扣非净利润增长16%至413亿。

具体的分析就不展开了,主要看下几个值得关注的点。

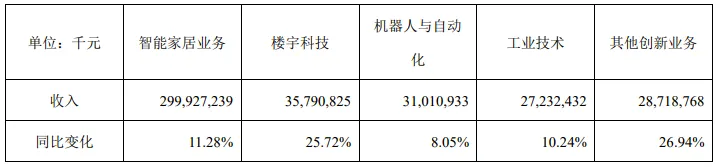

To C智能家居:全年增速超10%,内外销均约10%。

-家用空调:全年增速超10%,内外销均超10%。

-冰洗业务:全年增速超10%,内销超10%,外销超15%。

-厨电及其他小电:全年个位数增速,内销为低单位数,外销超10%。

To B业务:全年增速17.5%,内销接近15%,外销超20%。

-楼宇业务:全年增速25%以上,内销超10%,外销因并购接近50%。

-工业技术:全年内外销均超10%。

-库卡机器人:全年增速8%左右,库卡中国增速20%以上。

预提返利下降:从2024年的555亿下降到530亿,这是美的近些年比较少见的,估计是由于国补退坡带来的业绩压力。

全球化和线上化持续稳步推进:海外业务占比从42%提升至43%;线上业务占比从21%提升至22%。毛利率/净利率稳定在26.4%和9.7%。

2026指引为正增长:国内方面,高基数和国补退坡导致前低后高。海外本地化品牌运营,未来保持双位数增长。中国制造业出海很多都采取了类似的战略,就是收购或合资外国的品牌,保留品牌和渠道,然后整个供应链和制造体系都换成国产内核。这样可以降低品牌宣传和渠道建设难度,同时提升制造效率。

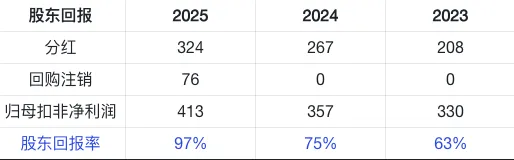

股东回报太给力:2025年,算上分红和回购注销的股份,股东回报率高达97%,真是太厚道了。2026年65-130亿回购,大部分将用于注销,这样的话2026年整体股东回报有望保持在90+%,给美的点赞!

2026年,家电行业的利空包括国补退坡、铜价上升等等,美的将通过降本增效等手段进行应对。我仍维持去年的看法,也就是2026-2027仍会是低个位数增长,2028会恢复高个位数增长。因此我会用3%、5%、7%的增速来预测未来三年的归母扣非净利润的增速。

由于2025业绩超预期,我对美的的估值略上调,调整合理市值为4542-11700亿。而考虑到美的连续多年稳健的业绩和愈发给力的股东回报,我对于美的管理层愈加敬佩,我愿意把美的的持仓上限从5%提升到10%,5%给商业模式,5%给管理层。遗憾的是,我这几年都没持有美的,看看后面有没有机会吧!