审计报告不只是一叠纸对于很多拥有香港公司的老板来说,每年最头疼的就是审计。有人觉得这只是为了应税,只要交了就行。

但真相是: 审计报告中的“审计意见”,不仅是给税局看的,更是给银行看的。一旦意见出问题,轻则补税罚款,重则导致银行账户被冻结或关停。

今天,我们就用最通俗的语言,带你拆解审计报告中最重要的那部分——审计师意见

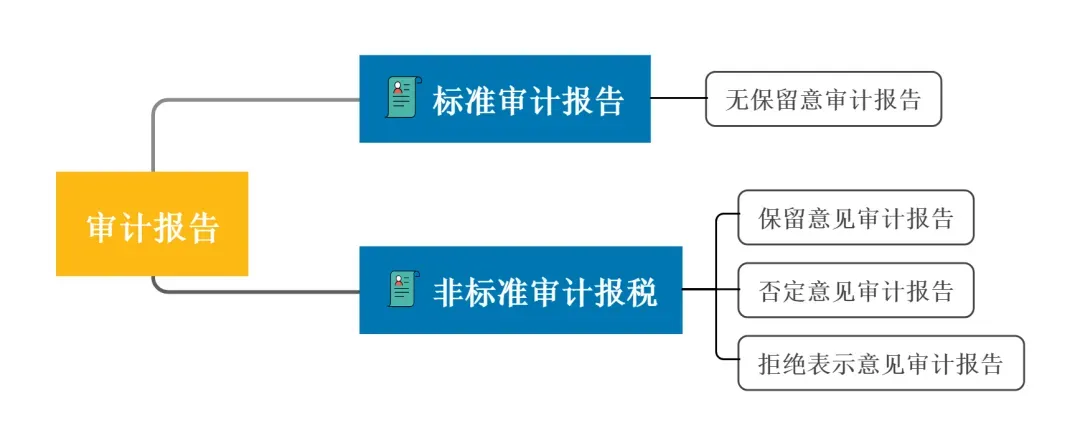

审计报告的四种“面孔”

根据香港核数师(CPA)的专业判断,审计报告通常分为以下四类:

1. 无保留意见 (Unqualified Opinion) —— “全优生”

解读:这是最高级别的认可。说明公司的财务报表真实、公允,没有重大错误。

影响:银行最喜欢这类报告。它代表公司合规经营,对续期贷款、信用证申请、维持账户活跃非常有帮助。

2. 保留意见 (Qualified Opinion) —— “有瑕疵”

解读:整体没大问题,但在某个具体事项上,审计师无法达成一致(比如某笔大额存货无法盘点,或部分单据缺失)。

影响:税局可能会针对该事项进行问询。如果连续多年出现“保留意见”,银行可能会下调公司的信用评级。

3. 反对意见 (Adverse Opinion) —— “不及格”

解读:审计师认为财务报表存在严重误导或与事实严重不符。

影响:这是一个巨大的红灯。不仅税局会立刻介入核查,银行也会因为涉嫌合规风险而强制销户。

4. 无法表示意见 (Disclaimer of Opinion) —— “看不透”

解读:审计师想查,但资料严重缺失(比如银行流水不全、业务合同全无),导致根本没法查。

影响:这种情况在银行尽调(KYC)中非常致命,通常会被视为高风险账户。

为什么你的审计报告拿不到“全优”?

很多人会问:我明明合法经营,财务数据也齐全,为什么拿不到“无保留意见”?其实,问题的根源往往在于:合规时效性的严重滞后。

常见导致“非全优”的坑点包括:

审计严重滞后: 很多公司积压了三五年甚至更久的账务一次性处理。即使你有完整的银行流水,但由于时间跨度过长,审计师无法对数年前的库存进行实地监点,也无法向当年的债务人进行有效询证。

后果: 审计师因“无法获取充分、适当的审计证据”来证实往年数据的真实性,即便数据齐全,也只能出具**“保留意见”甚至“无法表示意见”**。

单据意识薄弱: 只有转账记录,没有配套的合同、发票或提单,导致资金往来性质不明。

公私不分: 公司账上频繁出现大量个人开支或不明往来款,挑战审计的“独立性”原则。

我们的专业建议

在2026年更加严格的监管环境下,一份“干净”的审计报告是企业在香港长期发展的通行证。

我司专注全方位海外战略服务,为您提供:

精准审计: 专业香港持牌核数师(CPA)把关,确保报告权威合规。

合规指导: 从日常报账开始,指导您如何保留单据,规避审计坑点。

配套服务: 结合海外公司注册、离岸账户维护及税务筹划,为您搭建最稳健的商业架构。

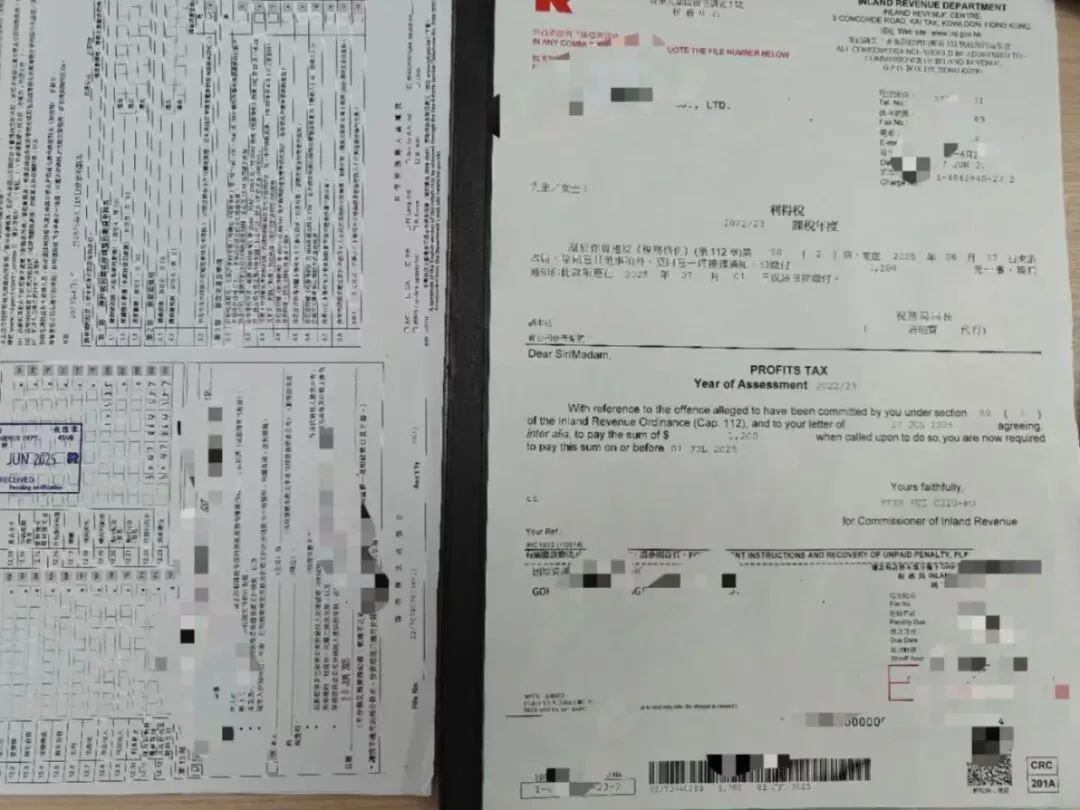

审计报告不只是一叠纸,它更是给银行看的“信用证”。很多老板直到账户被限额了才发现,是因为审计意见出了瑕疵。为了让大家少踩坑,下面分享几个典型的案例:

审计不是目的,合规才是资产。如果您对目前的审计进度有疑问,或收到的报告意见不理想,欢迎随时扫描下方二维码。

今天的分享就到这里啦,更多了解欢迎联系SUNNY~

END

往期推荐

点个喜欢吧