赢家时尚2025年财报,营收下滑,核心不够强不够大,寄希望电商恐难如愿

2026-04-05 08:16

赢家时尚2025年财报,营收下滑,核心不够强不够大,寄希望电商恐难如愿

赢家时尚2025年业绩报告

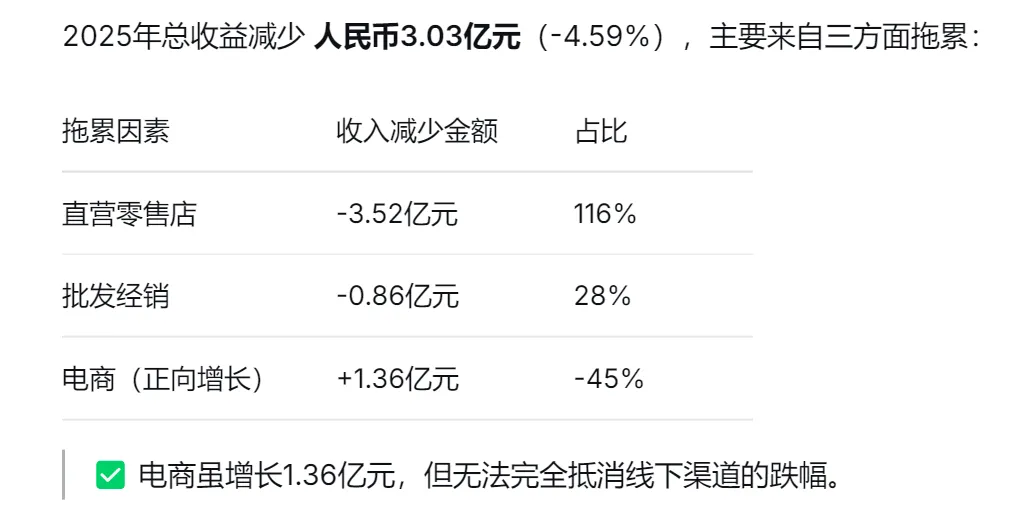

一、营帐下滑,毛利率企稳,经营现金流大幅改善

毛利率:76.56%,较2024年的76.43%微升0.13%经营现金流:人民币15.55亿元,同比大幅增长56.13%1、直营店:门店净减少 + 单店承压

直营收入同比下降 6.81%,单店平均收入从约380万元降至约355万元(此为根据门店简单估算)。分析可能主要原因:市场低迷,中高端女装线下客流减少,主被动优化渠道布局。2、批发经销:经销商信心不足

3、电商:结构性增长,但体量仍有限

电商收入占比从17.14%升至 20.12%,增量1.36亿元抖音(+31.5%)、视频号(+117%)爆发,但天猫、唯品会基本持平或微降;二、按品牌收入、毛利率表现情况

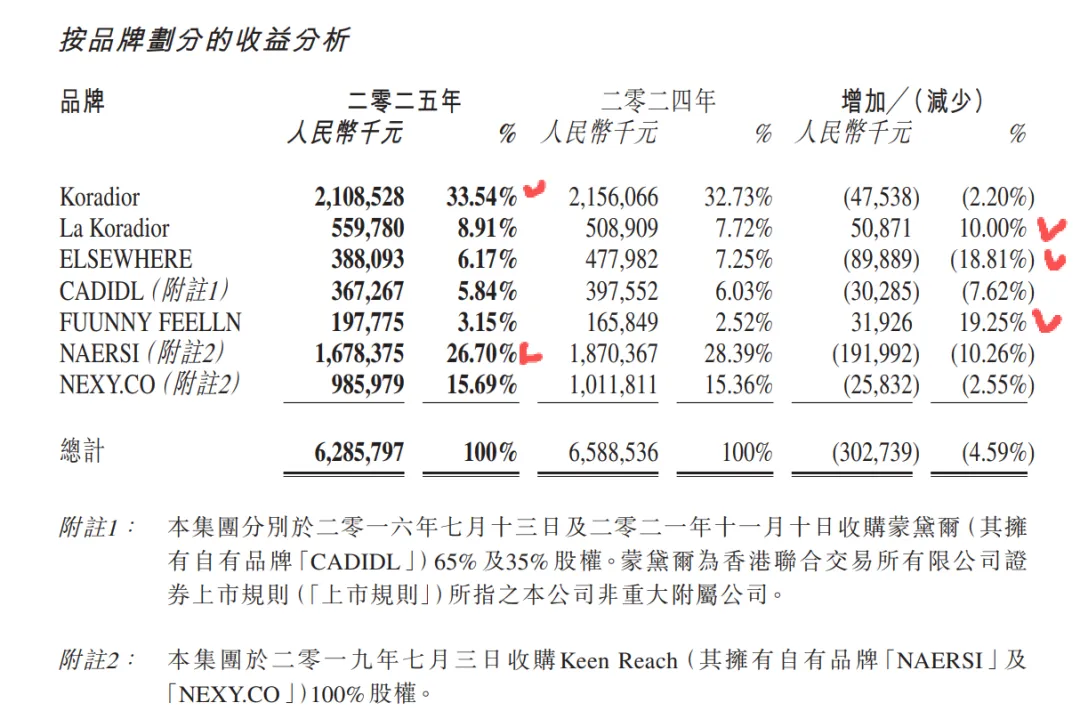

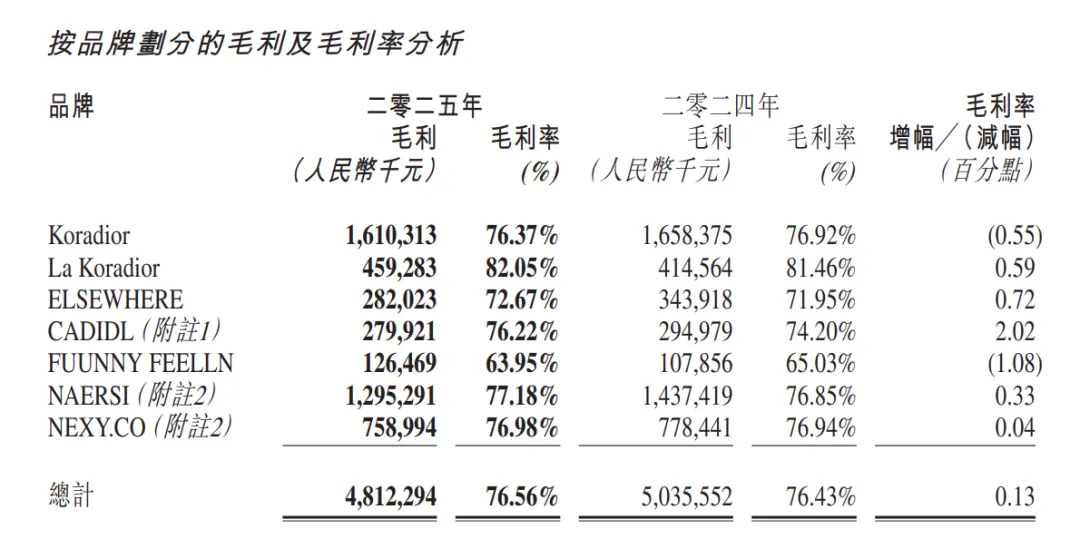

赢家时尚旗下拥有七大核心品牌,涵盖自有品牌:Koradior(珂莱蒂尔)、La Koradior、ELSEWHERE、FUUNNY FEELLN,以及收购品牌CADIDL、NAERSI(娜尔思)、NEXY.CO。收入主力:Koradior(珂莱蒂尔)、NAERSI(娜尔思),合计贡献超37亿元。增长主力:La Koradior、FUUNNY FEELIN,分别实现两位数增长,前者毛利率更是超82%,表现尤为突出。三、按渠道收入、毛利率情况

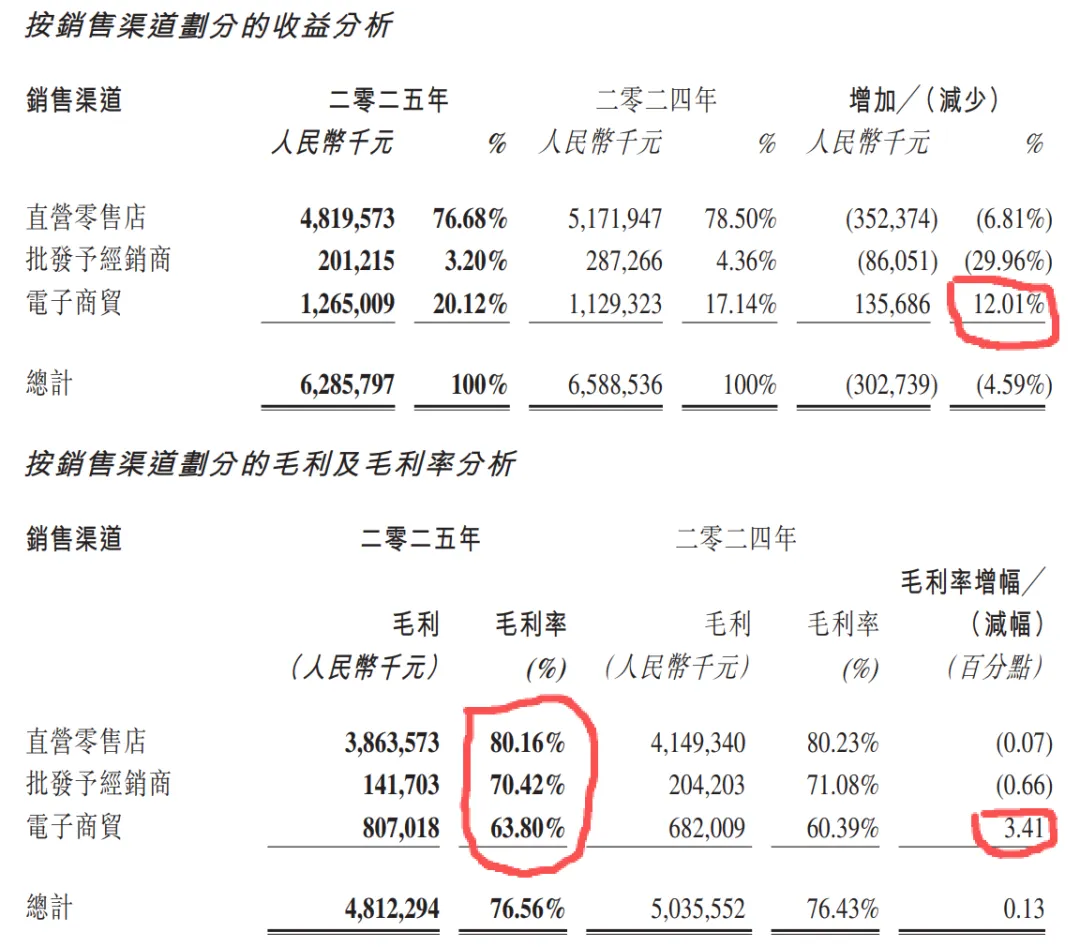

线上渠道整体增长12.01%,占比20.12%,毛利率同比还增长了3.41%,说明其电商平台有效减少了折扣促销,可能是新品销售占比有提升,会员服务有极大的提升。?各平台销售表靓:四、各品牌渠道情况

新开店:170家(其中直营89家);关店:270家(其中直营177家)门店优化持续推进,直营门店仍为核心,单店效率与品牌形象成为重点。Koradior和NAERSI两个主力品牌合计占据直营店总数的 65.5%,是公司线下渠道的中坚力量1. 直营渠道:门店优化,单店产出维稳

2025年直营店平均单店年收入约 355万元(基于1,356家年末门店计算),同比降幅约3%~7%(取决于口径)。公司主动关闭低效门店,优化门店结构:200平米以上大型门店占比提升至 35%;持续深化与核心商业体的合作,位于万象城的门店增至 66家。2. 经销渠道:单店效益承压

经销渠道表现疲软。经销商经营的383家零售店全年产生收益仅2.0122亿元(单店平均年收入仅约 52.5万元???),较2024年大幅减少29.96%。公告指出,这主要由于市场信心低迷及消费需求不足所致。

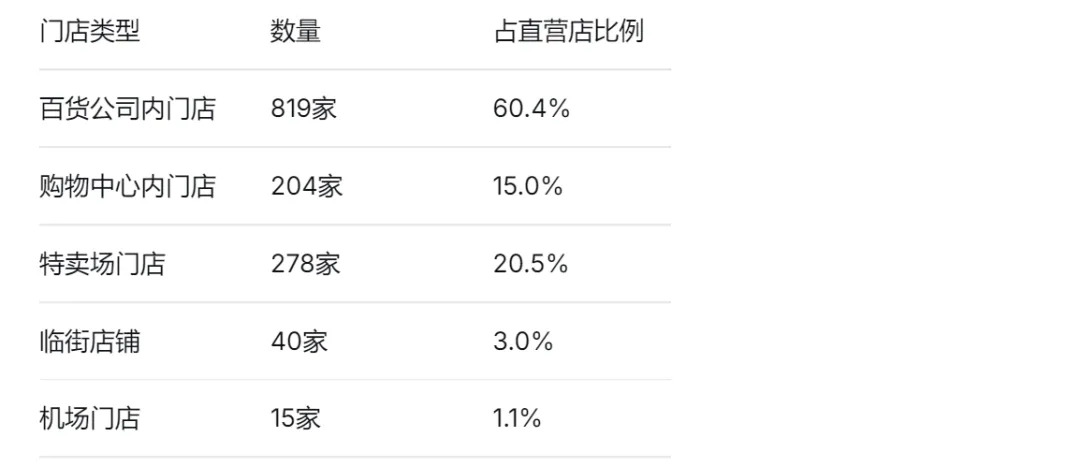

五、渠道类型(直营店)及分区域占比

在1,356家直营零售店中,按门店类型分布如下(数据来自财报第29页):百货渠道竟然还是直营店的主力阵地。购物中心及特卖场门店合计占比已达约35%。从渠道类型来看,反映是有些迟钝了,购物中心占比不足两成?开大玩笑了,守着老渠道,不下滑也是奇了怪了…就不能对标一下FILA吗?对标一下MO&Co.,看看人家店都开在哪里…26年主攻优质购物中心,开大店(200平以上)

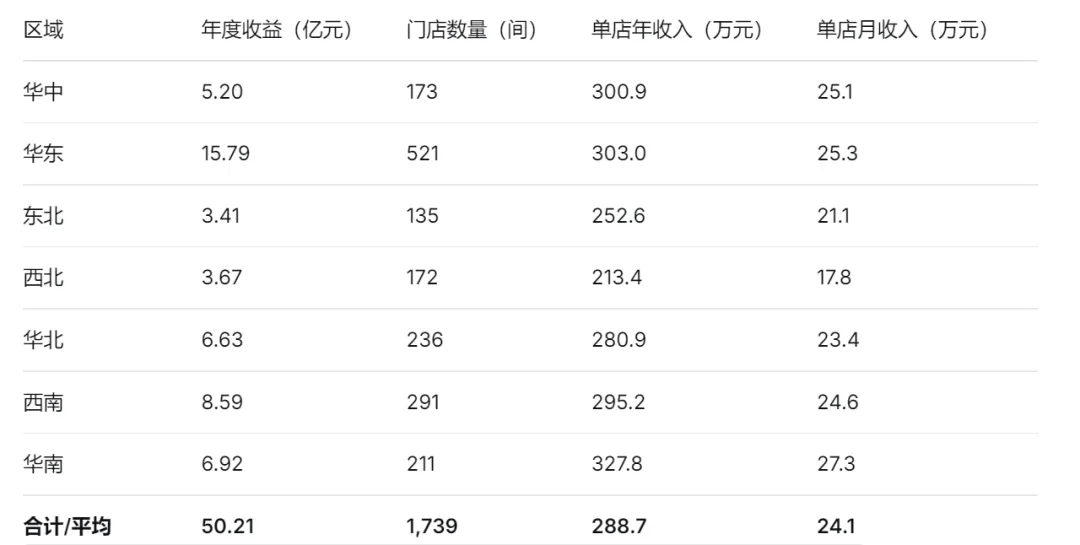

核心市区华东,占比超三成,包括山东、江苏、浙江、安徽、上海、江西及福建。集中资源,专注核心市场、核心城市。以下为个人假设,仅供参考,以财报提供的数据,简单推算而出:(门店数按2025年末店数计算)

核心市区华东,占比超三成,包括山东、江苏、浙江、安徽、上海、江西及福建。集中资源,专注核心市场、核心城市。以下为个人假设,仅供参考,以财报提供的数据,简单推算而出:(门店数按2025年末店数计算)六、管理层展望2026年发展重点:聚焦质量、效率、品牌价值

1. 品牌推广

2. 商品运营

3. 渠道建设

直营:优化旗舰店与小型门店,提升正价率与会员活跃度电商:推行“一盘货、一团队、一价格”策略,提升人效与费用效率4. 供应链管理

5. 组织发展