海天味业财报告诉你酱油生意真不是打酱油!

微微价值投资,陪你慢慢变富

郑重提醒:本人只有『微微价值投资』一个公众号,其他所有以我的名义或图标的号,都不是我的,请慎重辨别。分享价值投资那点事儿,一起学习,一起成长。注:个人观点,仅供参考。

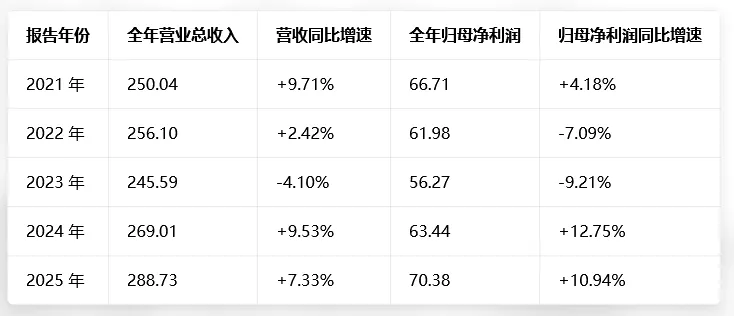

从2020-2021消费股牛之后,消费板块持续下跌了5年多了。有的确实是业绩下滑,有的反而是业绩持续增长的。今天就聊下微哥持有的海天味业,一家业绩持续增长的公司。3月26日,海天味业发布了2025年年报,这是程雪从庞康手中接棒董事长后交出的首份完整年度经营答卷。海天2025年营收288.73亿元,同比增长7.32%;归母净利润70.38亿,同比增长10.95%;扣非净利润68.45亿元,同比增长12.81%。第四季度营收72.45亿元,同比增长11.38%;归母净利润为17.16亿元,同比增长12.27%;扣非净利润16.9亿元,同比增长16.27%。我们可以看到,四季度营收和净利润都是两位数增长,而且环比也是加速的。净利润增速快于营收增速,是因为毛利率达到41.78%,较2024年同期提升3.15个百分点。销售净利率达到24.38%,同比提升0.8个百分点。毛利率提升高于净利率,主要是销售费用和管理费用同比提升有20%左右。对于这个业绩增长,微哥还是很满意的。当下的消费环境,大家也都感受到了。而且相比主营业务都是酱油的其它上市公司(厨邦和千禾年报还没发,只有前三季度),算是逆势增长的。酱油行业老二和老三的日子不好过,老大却还在增长。说明老大在抢老二和老三的市场份额。回首过去5年,海天在2021年营收和净利润降到个位数增长,2022年营收略增。2023年营收出现自公司上市以来首次出现负增长,扣非净利润更是2022和2023年连续两年出现负增长的不利环境下,2024年公司营收和净利润重回两位数增长。2025年营收增长虽未到两位数,净利润增长却到了两位数。可以说是稍作调整,就又回到稳健增长的老路上了。不过未来高速增长也不太可能,大概率是这种低速持续成长。千禾味业因为“海天酱油添加物国内外双标乌龙事件”,主打零添加而受益。2021到2023年营收和净利润持续保持高增长。但是2024年营收和净利润开始略微下滑。今年年报,估计下滑会更明显,也是压力巨大。说明,千禾味业增长开始遇到瓶颈,受益红利已经消化殆尽。也从另一个角度说明,海天也从那次事件的不利影响中走出来了,开始夺回曾经失去的市场,并抢占老二老三的领地。在这种普遍降价的大环境下,规模庞大的海天味业的规模优势就开始展现出来了,出现了强者恒强的马太效应。这一效应在各行各业中都适用。回头看,优秀龙头短期的困难,不是实质性的过失或伤害,股价大跌,是很好的买入时机。业绩发布后,海天股价也在强劲反弹,走出了底部箱体震荡区域。公司形成了“三大核心品类筑牢基本盘、多品类高速增长打造第二曲线”的成熟产品矩阵。公司有7个10亿元级和超30个亿元级产品系列,产品矩阵的丰富度稳居行业第一。酱油、蚝油、调味酱作为公司的传统核心品类,2025年全部实现正增长,合计营收227.19亿元,占总营收的比重达到78.69%,依然是公司业绩的绝对压舱石,且在各自赛道的市占率持续提升。酱油品类:全年实现营收149.34亿元,同比增长8.55%,占总营收51.7%。作为公司的第一大品类,海天酱油已连续27年稳居全国销量第一,2025年市占率提升至20%以上,远超第二名5%左右的市占率,行业绝对龙头地位无可撼动。而且酱油品类的结构升级有突破:全年有机、薄盐、无蔗糖等营养健康系列产品营收同比增长48.3%,高端产品占比持续提升,带动酱油品类毛利率同比提升4.03个百分点至48.73%,创下近五年新高。拆分量价来看,2025年酱油品类销量同比增长8.8%,均价同比微降0.2%,意味着营收的增长主要来自销量的扩张,在行业价格战的背景下,公司没有通过降价换取增长,反而实现了销量的稳步提升与产品结构的升级来增长。蚝油品类:全年实现营收48.68亿元,同比增长5.48%,以超50%的市占率稳居行业第一,领先第二名李锦记超30个百分点,在蚝油赛道形成了绝对的垄断优势。毛利率同比提升3.29个百分点,毛利率达到36.98%。作为海天味业过去十年打造的第二大单品,蚝油品类已完成了从南方市场向全国市场的全面渗透,在下沉市场的渗透率持续提升。调味酱品类:全年实现营收29.17亿元,同比增长9.29%,增速领跑三大核心品类,毛利率同比大幅提升7.61个百分点,毛利率达45.05%。过去市场普遍认为海天调味酱品类增长乏力,难以与老干妈等品牌竞争,但2025年公司通过产品创新与渠道适配,实现了品类的持续增长:火锅底料、拌饭酱、黄豆酱等新品持续放量,针对餐饮渠道定制的大包装调味酱产品销量同比增长18.7%。其他品类:食醋、料酒、复合调味料、鸡精鸡粉等其他品类,合计实现营收46.8亿元,同比增长14.55%,增速跑赢核心品类,占总营收的比重从 2024年的15.2%提升至16.21%,成为公司业绩的第二增长曲线。渠道是调味品企业的生命线,海天味业之所以能够穿越多轮行业周期,核心就在于其构建了行业内最完善、最深、最广的渠道网络。2025年,公司在持续深耕线下渠道的同时,彻底补齐了线上渠道的短板。线下渠道依然是海天味业的核心根基,2025年实现营收257.6亿元,同比增长7.85%,占总营收的比重达到89.2%,在行业线下渠道普遍承压的背景下,依然保持了稳健增长。公司已在全国构建了超7000家经销商、超1000万个终端销售网点的渠道网络,覆盖了全国所有地级市、98%以上的县级市场,渠道下沉深度稳居行业第一。分渠道类型来看,餐饮渠道是公司的核心优势赛道,是最大基本盘,营收占比超60%。尽管2025年餐饮行业整体复苏节奏不及预期,但公司餐饮渠道营收依然实现了8.12%的同比增长,印证了餐饮渠道的护城河。流通与商超渠道方面,公司持续向县域、乡镇市场下沉,在下沉市场的终端网点数量同比增长12.3%,在区域品牌的低价冲击下,依然守住了大众市场的基本盘。线上渠道一直是海天味业的传统短板,但2025年线上渠道实现营收16.39亿元,同比大幅增长31.87%,增速超线下渠道。在天猫、京东、抖音、快手等主流电商平台的调味品品类销量排名中,均稳居第一。尽管当前线上渠道营收占比仍不足6%,但增速还是很快的。股东回报方面,公司2025年通过年度分红、中期分红、特别分红,累计派发现金红利79.50亿元,现金分红比例高达112.95%,创下上市以来新高。

同时承诺2026-2028年连续三年年度现金分红比例不低于当年归母净利润的80%。

这就是消费龙头企业的特点,赚的是真金白银。每年赚的钱哪怕全分了,也不影响经营。

同时海天推出2026年员工持股计划,业绩考核目标25-27年归母净利润复合增速11.5%。这个目标还是略微有点高的。

2025年国内调味品行业市场规模约5500亿元,同比增长3.2%,增速较前几年放缓。

2025年前三季度,海天味业以216.28亿元的营收,占据了18家上市调味品企业总营收的半壁江山,归母净利润贡献了行业近六成的利润,成为行业内少数实现营收、净利润双增长的企业。

大量中小品牌在价格战中加速出清,行业集中度持续提升。2025年行业 CR5已提升至23%,较2020年提升5个百分点。

在这样的行业格局下,海天味业作为绝对龙头,会成为行业集中度提升的最大受益者。微哥认为除白酒外,海天味业是与嘴巴相关的消费行业中的佼佼者。对于海天未来的成长,我觉得都还是有空间的。一个是市占率还有提升空间,海天14% vs. 龟甲万34%。另一个是品类涨价升级和扩增。优质的刚需产品、强大的品牌和渠道力,是其最大的护城河。管理层也是很低调和优秀的。温馨提示:目前微信公众号平台改变了推送机制,凡是点“赞”、点“推荐”、添加过“星标”的同学,都会优先接收到我的文章推送,所以大家读完文章后,麻烦顺手点一下“赞”和“推荐”,并添加“星标”。全文完

关注公众号

持续输出高质量价值投资内容

带你一起滚雪球