真正的投资者以10年为单位思考,而非区区几个季度。

守正笃实 绵绵用力

点关注,不迷路,信息早知道,理念先一步。

本文为个人思考记录文字版本,文中任何操作或看法,均可能充满本人的偏见和错误。

本人不向任何人进行任何股票或基金的买卖推荐,文中提及的任何个股或基金,都有腰斩的风险。

请坚持独立思考,万万不可依赖本人的判断或行为作出买卖决策。切记切记。

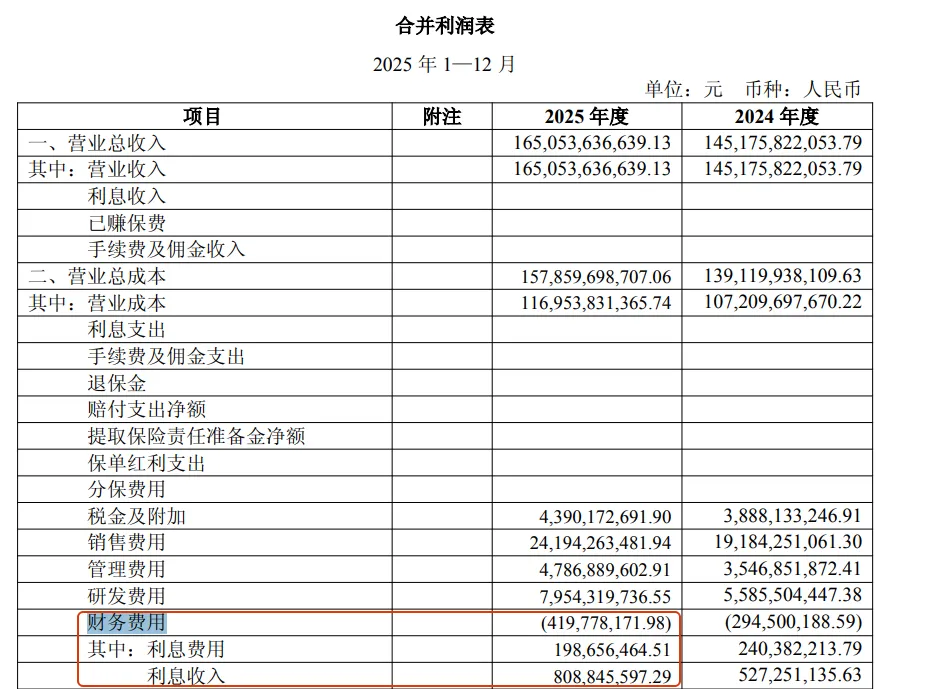

赛力斯2025年报中的财务费用是-4.2亿元怎么理解?

财务费用为负是因为存款利息收入(8.09亿)大幅超过借款利息支出(1.99亿),账上货币资金高达872亿,产生大量利息收入。

财务费用=1.99-8.09+1.79+0.11=-4.20(亿元)

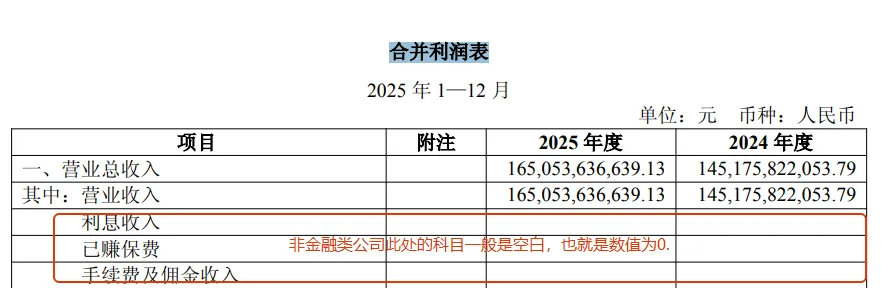

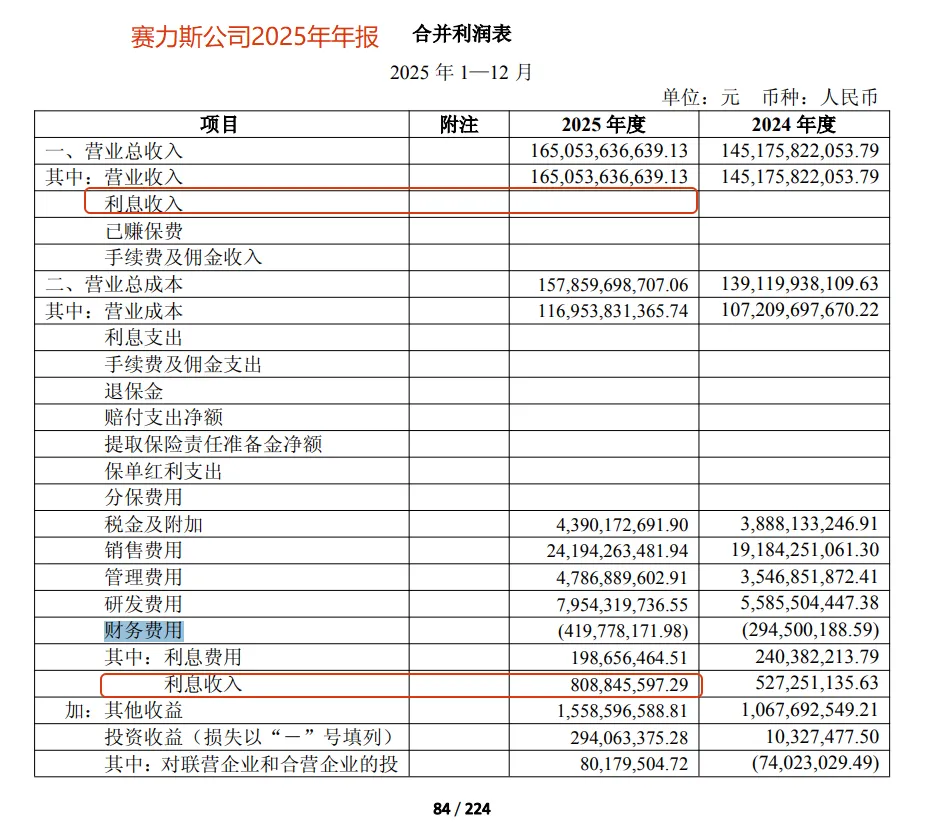

对于一般非金融、非保险类的上市公司而言,其合并利润表中「利息收入」「已赚保费」「手续费及佣金收入」这几项科目,数值通常为0。 这是因为,企业将闲置资金存入银行所获得的利息收入,本质上属于筹资活动相关的收益,按照会计准则,应计入「财务费用」科目下的二级明细「利息收入」,用于冲减当期财务费用,而非单独列示在营业总收入项下。

赛力斯作为非金融、非保险类上市公司,其合并利润表中「利息收入」「已赚保费」「手续费及佣金收入」这几项科目,数值自然为0。企业闲置资金存放在银行所获得的利息收入,会在后续的「财务费用」科目下,以二级明细「利息收入」的形式列示,用于冲减当期财务费用(见下图)。

如果大家读过贵州茅台的年报,就会发现它的合并利润表中,「利息收入」等这几项科目数值不为0。核心原因是茅台旗下设有财务子公司,这类子公司属于持牌金融机构,主营业务就是资金运营,因此按照金融企业会计准则,相关利息收入会单独列示在营业总收入项下,而非冲减财务费用(见下图)。

在会计实务中利息收入应计入哪个会计科目?

一般非金融企业的闲置资金存入银行产生的利息收入,计入“财务费用”科目下的二级明细“利息收入”。在利润表中,体现为财务费用的减项(期末结转后,财务费用净额可能为正或负)。 会计分录: 借:银行存款 贷:财务费用——利息收入

比如赛力斯公司(制造业,非金融类非保险类)

特殊企业(此处指旗下有金融子公司的企业,如贵州茅台) 若企业合并了持牌金融子公司(如财务公司),金融子公司的利息收入(如放贷、同业资金利息)需按金融企业会计准则,单独列示在“营业总收入”项下的“利息收入”科目,不再冲减财务费用。

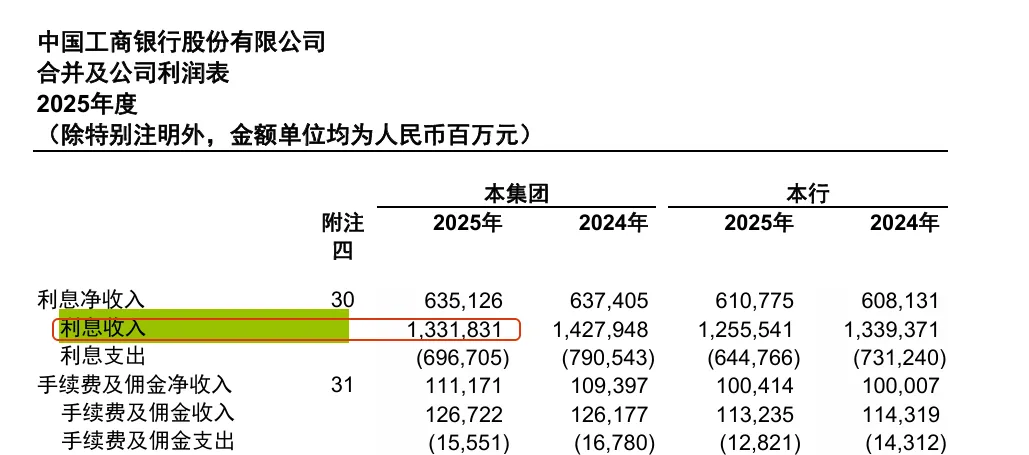

金融企业(如工商银行) 利息收入是其核心主营业务收入,单独设一级科目“利息收入”,列示于利润表“营业收入”范畴,不通过财务费用核算。

久久为功 善作善成