核心判断

• 俄罗斯汽车市场已从“断崖式下滑”转入“高价、低量、结构重塑”阶段。

• 中国品牌已成为市场修复与供给替代的决定性力量,本土 Lada 构成另一支柱。

• 新能源车仍处低渗透阶段,插混与增程路线比纯电更适应当前俄市场环境。

• 对中国企业而言,俄罗斯市场仍有空间,但必须坚持本地化、强合规和分阶段布局。

摘要

俄罗斯汽车市场在 2022 年经历断崖式下滑后,2023—2024 年在中国品牌进入、平行进口恢复和本土产能重启带动下快速修复,但市场运行逻辑已由战前的“全球化嵌入型”转向制裁约束下的“高价、低量、重构型”新阶段。对中国企业而言,俄罗斯既是西方品牌退出后少有的大体量增量市场,也是一个受高利率、高税费、结算障碍和政策不确定性共同影响的高风险市场。总体上看,未来 3—5 年俄罗斯汽车行业仍有需求基础和替代空间,但更适合采取分阶段、本地化、强合规的稳健布局方式。

01

行业总体判断

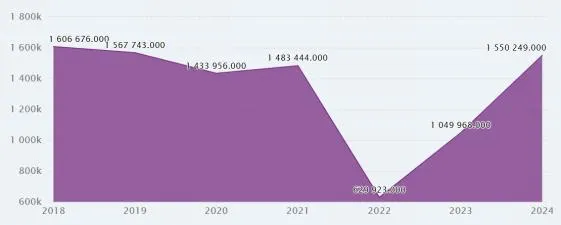

从市场规模看,俄罗斯乘用车销量在 2018 年约 160.7 万辆,2019—2021 年受经济放缓和疫情影响在 140 万—160 万辆区间波动。2022 年受俄乌冲突、制裁和外资车企大规模退出影响,销量骤降至约 63 万辆。此后市场快速修复,2023 年回升至约 105 万辆,2024年恢复至约 155 万辆,已接近疫情前水平,但并不意味着行业已回到正常增长轨道。当前市场修复更多依赖供给替代、政策托底和短期需求释放,而非居民购买力和产业竞争力的全面改善。

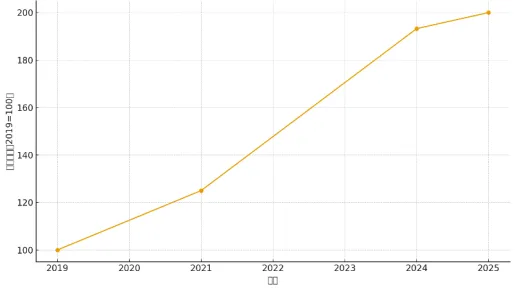

从运行特征看,俄罗斯汽车市场已进入“高价低量” 阶段。新车价格在 2021 年后持续上行,2024 年平均价格约312 万卢布,2025 年 10 月已升至约343 万卢布,较 2021 年明显上涨。价格上涨主要由卢布汇率波动、零部件和物流成本上升、报废车费提高以及融资成本走高共同推动。由于汽车消费高度依赖贷款,高利率环境直接压制了居民购车能力,也使 2024 年的恢复更多呈现出“抢跑式购车”和“结构性修复”特征。

图 1 2018—2024 年俄罗斯乘用车销量

来源:International Organization of Motor Vehicle Manufacturers

02

市场结构与消费趋势

品牌格局已由传统“本土+欧美日韩合资”转变为“本土+ 中国品牌”二元结构。2024 年Lada 仍是单一销量最高品牌,全年销量约 43.6 万辆,市场份额接近 28%;与此同时,中国品牌整体市场份额已上升至约 60%,成为决定市场供给和竞争格局的核心力量。奇瑞、哈弗、吉利、长安、长城、比亚迪等品牌在 SUV 、跨界车和中端乘用车市场中表现突出,基本填补了西方品牌退出后的主流价格带空缺。

图 2 2019—2025 年俄罗斯新车平均价格指数

来源:AUTOSTAT、BLiTZ

消费端则表现出三大特征。第一,消费者价格敏感度显著增强。车价上涨、贷款成本抬升以及收入预期偏弱,使大量家庭延长换车周期,转向二手车或继续使用旧车。第二,SUV 和跨界车成为绝对主流,在新车销量中的占比持续上升,反映出俄罗斯消费者对复杂路况适应性、空间和实用性的偏好。第三,品牌认知与实际购买出现分化。日本和德国品牌在质量与可靠性上的传统口碑仍强,但在官方渠道缺位和价格飙升背景下,消费者实际购买正明显向中国品牌和本土低价品牌转移。二手车和灰色进口对市场稳定具有重要补充作用。在高价与制裁环境下,二手进口车尤其是来自日本和韩国的车型,成为大量家庭的替代选择;同时,平行进口政策也使部分未正式进入俄罗斯的车型能够通过第三国流入市场。但这类渠道虽然缓解了供给短缺,也带来售后服务不足、质保缺位和合规风险上升等问题。

03

新能源汽车与技术路线

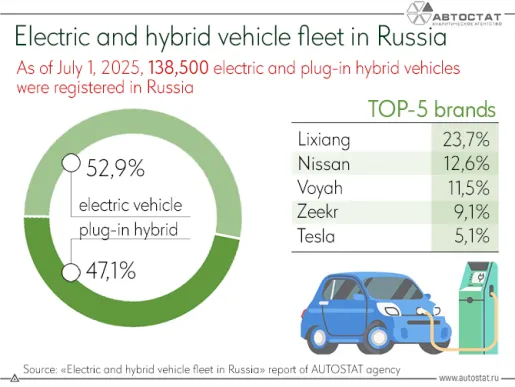

俄罗斯新能源汽车市场总体仍处于低渗透、快增长阶段。到 2025 年中,俄罗斯登记在册的纯电和插混汽车合计约 13.85 万辆,占整体车队比重仍不足 2%。与传统燃油车相比,新能源汽车规模仍小,但混合动力和插混车型增长速度明显快于纯电动车,这说明在寒冷气候、充电设施不足和长距离出行需求并存的条件下,兼顾续航与补能便利的混动路线更适合当前俄罗斯市场。

图 3 2024 年俄罗斯乘用车销量领先品牌

来源:Avtostat ,Interfax,公开来源,TeDo 分析

在品牌结构上,俄罗斯新能源汽车同样呈现出“ 中国品牌主导、本土组装补位” 的格局。比亚迪、Zeekr、理想等中资品牌在纯电和插混细分市场中优势明显;Moskvich 、Evolute、 Amberauto 等本土品牌虽然实现了一定量产,但其平台、三电系统和关键零部件大多依赖 中国技术和供应链,更多体现为“本地组装+ 中国平台” 的产业合作模式。

新能源汽车发展的主要瓶颈在于三方面:一是居民购买力有限,新能源车初始购置成本偏高;二是冬季低温显著影响续航和充电效率,寒区使用成本高于温和地区;三是充电基础设施虽然增长较快,但仍集中于莫斯科、圣彼得堡等少数核心城市,区域分布不均,

难以支撑大规模普及。因此, 中短期内俄罗斯新能源汽车更可能在出租车、网约车、公交、市政和物流车等场景率先推广,而难以快速形成面向全体家庭用户的大众市场。

04

生产体系、供应链与政策环境

俄罗斯汽车工业正在从“依托欧美日韩资本和技术的本地生产体系”转向“俄中协同下的再工业化重构” 。外资车企退出后,大量工厂由地方政府、国有机构或本土企业接手,并通过与中国企业合作的 CKD/SKD 组装方式恢复生产。当前行业空间布局仍以伏尔加河流域、乌拉尔地区、莫斯科—圣彼得堡工业带和远东港口通道为主,但产能背后的技术来源和零部件供应结构已明显“ 中国化”。

图 4 俄罗斯电动和混合动力车队结构

来源:AUTOSTAT《Electric and hybrid vehicle fleet in Russia》

这一重构并不意味着俄罗斯已建立稳固的自主产业链。相反,在电子电控、自动变速器、车载芯片、安全系统、电驱系统等关键领域,俄罗斯仍高度依赖进口。原报告指出,2025 年初俄罗斯汽车零部件市场仍约 60%依赖进口,本地化更多集中于车身、机械加工、钢材、轮胎等中低技术环节。换言之,俄罗斯汽车产业虽然完成了“去西方化竹,却尚未实 现真正意义上的“高水平自主化竹。

政策和金融环境是影响行业走势的关键变量。俄罗斯政府近年来通过报废车费、本地化要求、补贴政策和工业组装激励,推动“进口替代”和“技术主权” ;但与此同时,增值税、交通税和高端车型附加税等制度也显著抬高了购车成本。更重要的是,央行高利率政策使 汽车贷款成本维持高位,直接抑制了需求端扩张。叠加跨境支付受阻、二级制裁风险、物 流链条拉长和汇率波动,企业在俄罗斯市场经营时必须同步管理市场风险、政策风险和金 融风险。

05

对中国企业的策略建议

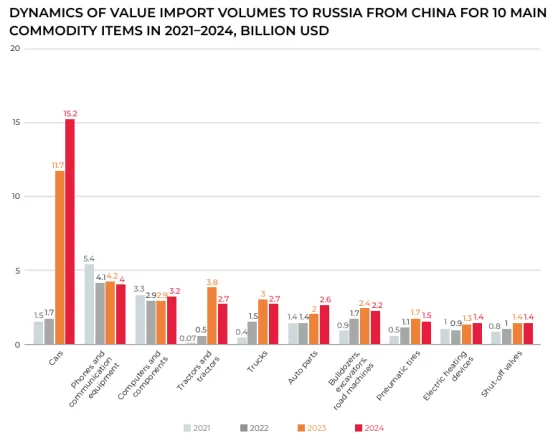

对中国车企和零部件企业而言,俄罗斯市场的核心机会在于“供给替代窗口”仍未关闭。西方品牌退出后留下的品牌空白、车型空白和零部件空白,在未来数年仍将存在。特别是 在 10 万—30 万人民币对应价格带的 SUV、跨界车、皮卡、混合动力车型,以及商用车、物流车和专用车领域,中国企业仍具备较强的产品与成本优势。

图 5 2021—2024 年中国对俄罗斯十大主要商品进口额变化趋势

来源:Report <TRENDS IN MUTUAL TRADE AND TRANSPORT LOGISTICS BETWEEN RUSSIA AND CHINA>

但布局方式不宜激进,建议遵循“三步走” 。第一步,以整车出口和渠道建设为主,优先覆盖价格敏感度高、需求基础扎实的燃油 SUV、跨界车和混动车型,通过销售网络、售后服务和配件供应建立品牌可信度。第二步,在销量达到一定规模后,结合报废车费和本地化政策,探索与俄方合作开展 CKD/SKD 组装,提高本地化率,降低税费压力。第三步,在本地经营稳定后,再逐步推动部分零部件、内饰件、线束、塑料件和车身件本地生产,形成“核心部件进口+本地总装+部分本地配套” 的渐进式供应链体系。

与此同时,企业必须把合规与风险控制放在与市场拓展同等重要的位置。一方面,要建立针对制裁名单、跨境支付、贸易路径和合作伙伴背景的动态审查机制;另一方面,要通过多币种结算、价格调整条款、库存周转控制和阶段性投资安排,降低汇率波动、支付延迟和政策突变带来的损失。总体而言,俄罗斯市场不是简单的“ 出口增量市场”,而是一个需要把市场判断、产业合作和地缘风险管理结合起来运营的复杂市场。

06

未来情景与重点判断

从未来 3—5 年看,俄罗斯汽车市场大概率不会迅速回到 2012 年前后的高增长周期,而会维持“ 高波动中的有限恢复”。在相对乐观情景下,如果能源收入保持稳定、通胀回落、利率下行且报废车费上调节奏放缓,市场销量有望维持在 150 万—180 万辆区间,继续由中国品牌和 Lada 共同主导。在基准情景下,考虑到高利率、高税费和购买力不足,市场更可能在 130 万—150 万辆之间波动,行业利润更多依赖价格而非规模扩张。在悲观情景下,若制裁进一步升级、跨境支付再度收紧或卢布出现明显贬值,销量可能重新回落至 100 万辆附近,企业经营将面临库存、回款和渠道压力同步上升的局面。

需要特别关注的是,俄罗斯汽车市场的中长期变化不仅取决于终端需求,还取决于物流与结算通道能否保持稳定。当前远东港口、符拉迪沃斯托克口岸以及中俄铁路和公路通道,已成为整车、散件和零部件输入的关键基础设施。运输通道的稳定,使俄罗斯汽车工业在“去西方化”后仍能维持供应连续性;但这也意味着,一旦运输成本、边境效率或结算安排发生显著变化,整车价格和交付周期都会被迅速放大并传导至终端市场。因此,对计划布局俄罗斯的企业而言,真正的竞争力不仅是产品本身,还包括供应链组织能力、港口和铁路资源协调能力以及在不确定环境下的履约能力。

总体而言,俄罗斯汽车市场最突出的特点不是“ 需求消失”,而是“ 需求被重新分层” 。价格敏感型消费者继续向低价本土车和高车龄二手车集中;中等收入群体更多选择配置较高、性价比较强的中国品牌;公共采购、物流与工业用途则成为商用车和新能源专用车型的重要支撑场景。谁能同时适应这三类需求分层,谁就更有可能在未来的俄罗斯市场形成可持续优势。

结论

综合来看,俄罗斯汽车行业在 2022 年后并未走向长期萎缩,而是在制裁冲击下形成了新的重构逻辑:市场需求仍在,但价格显著上升;本土产业仍在,但关键技术依赖外部;政策持续扶持,但金融和税费环境偏紧;西方品牌退出后留下的空间,主要由中国品牌与 俄方重组产能共同填补。未来 3—5 年,俄罗斯汽车市场大概率将维持“总量震荡、结构重塑、俄中协同深化” 的特征。对中国企业来说,这一市场值得进入,但更适合稳健扩张、逐步本地化和长期经营,而不适合以短期套利思维进行高杠杆投入。

来源:厦门市海外综合服务(俄罗斯)工作站

编辑:吴韵然

审核:万红洁

责编:洪美凤

点击上方公众号 关注我们