作为一家科技公司,百融云创既为金融机构提供风控及营销服务,又通过自有小贷牌照和助贷平台直接向消费者放贷。

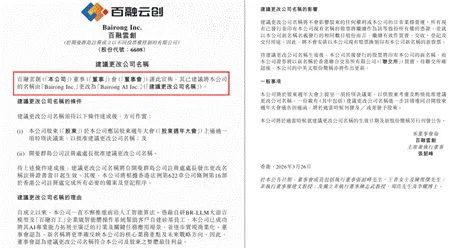

3月26日,这家公司发布了一份营收、利润下降的业绩公告。同日宣布将英文名称“Bairong Inc.”改为“Bairong AI Inc.”。新的英文名称清晰地反映出百融云创向企业级AI服务商转型的战略方向。

来源:百融云创官网

但监管新规的落地执行,导致其传统助贷业务出现收缩,再加上巨额的AI技术投入,百融云创的财报自然没那么好看。

业绩的“两级反转”

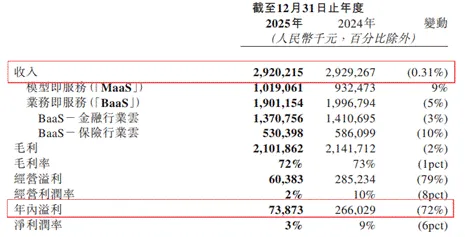

2025年,百融云创全年营业收入29.20亿元,同比下降0.31%,净利润只有0.74亿元,与2024年的2.66亿元相比,大幅下降72%。

笔者回看了其2025年各季度的业绩公告,注意到一个特别的现象:上半年盈利高增长,下半年非但未能延续增长,反而陷入亏损。

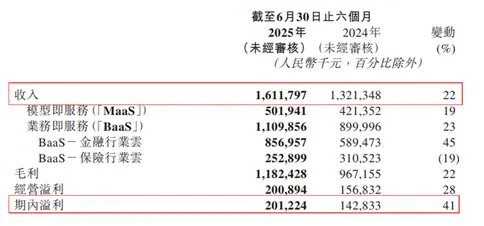

具体来看,上半年百融云创收入16.12亿元,同比增长22%,净利润2.01亿元,同比增长41%,延续了此前多年的高增长势头。可进入到下半年,这家公司的业绩却上演了一场川剧变脸。

来源:百融云创2025年中期报告

究竟是什么原因导致了百融云创业绩的急转直下?这还得从这家公司的盈利模式说起。

百融云创虽然对外强调自身是“AI科技服务商”,但公司的主要收入来源于BaaS金融行业云,其实就是我们通常所说的传统助贷业务。

百融云创有一家全资子公司,名为广州数融互联网小额贷款有限公司,持有网络小额贷款牌照。百融云创可以通过旗下平台“榕树贷款”直接向借款人开展借贷业务,并收取贷款利息,以及服务费、担保费等。同时作为助贷机构,该公司也向银行、消费金融公司等持牌金融机构导流客户。

然而,外部的监管政策越来越严,监管部门正在严厉打击这种以“技术服务”为借口,收取高额服务费的传统助贷模式。去年10月落地的助贷新规,要求金融机构向借款人清晰披露年化利率,并将服务费、担保费等费用计入综合融资成本。

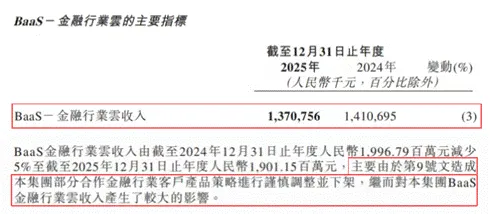

因此,百融云创BaaS金融行业云2025年上半年还收入8.57亿元,同比增长45%,占总收入的53%。而到年底仅录得13.71亿元,同比下滑3%,也就是说该板块下半年只收入了5.14亿元。

百融云创在业绩公告中也坦然承认了BaaS-金融行业云收入的下滑,与助贷监管政策的影响有关:因第九号新规的落地,部分合作金融机构的产品进行调整或下架,对收入造成较大负面影响。

来源:百融云创2025年业绩报告

不过,业绩下滑还有另一个重要原因,即对人工智能领域的大量投入。

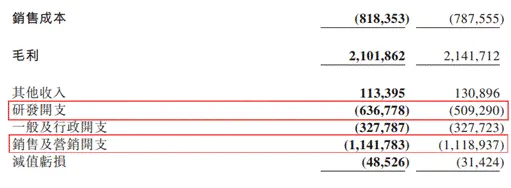

近几年,AI正在快速发展,为了提升核心竞争力,百融云创着重招聘AI领域的人才,增加了人力成本支出。数据算法成本的上升以及IDC机房等相关投入,也导致成本费用的增加。其2025年研发开支6.37亿元,同比增长25%。

与此同时,公司的销售及营销开支并没有下滑,反而由2024年的11.19亿元增加至11.42亿元,仅2025年上半年,营销开支就高达6.06亿元,是同期研发开支的两倍。

来源:百融云创2025年业绩报告

百融云创的盈利模式及居高不下的营销费用,与“AI技术服务公司”的定位有着较大反差。在助贷新规持续收紧的背景下,部分投资者对其多元化转型的决心打出了问号。

业务突围的尝试与争议

面对传统助贷业务的收缩,百融云创旗下的榕树贷款平台,正在积极寻找新的增长点。

自助贷新规落地后,车抵贷因为有实物抵押,坏账率低且便于监管,便成为许多助贷平台的理想替代品。互联网大厂、持牌金融机构、汽车垂类平台纷纷入局,车抵贷市场随之爆火。

例如,互联网大厂中,支付宝的“星选车贷”接入了平安银行、宁波银行等11家银行,2025上半年撮合放款超500亿元;京东也推出了“押证不押车”。金融机构中,平安银行的“车主贷”额度最高200万,部分民营银行因属地监管收紧,转向与全国性平台合作。

来源:榕树贷款APP

于是,榕树贷款APP近期也上线了车抵贷业务,打出“有车就能贷”的口号,最高额度达100万元,最长可贷5年,试图通过有抵押的信贷产品降低坏账风险,寻找合规的业务增量。

笔者注意到,榕树贷款车抵贷业务合作服务商包括华瑞银行、联众优车、德易车主融、新生车抵贷、360奇易融车主贷、嘉银车抵贷、拍拍贷车主贷、易鑫车主贷等产品。

另外,该平台还曾在今年1月短暂尝试过分期商城业务。该业务是将原本直接收取的“贷款服务费”或“会员费”转变成商品差价,从而规避监管对“前置收费”的限制,上线之后一直饱受合规争议。

该业务看似合规,但综合成本不透明,利息加上商品溢价,算下来的综合年化成本可能超24%的监管红线。也有部分消费者的真实目的并不是购物,而是获取资金。

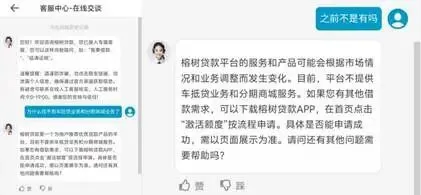

年初《半月谈》等官方媒体点名批评部分平台“借分期商城行高利贷之实”,3·15前夕,“高溢价”“月系商城”“虚拟卡”“回收套现”等乱象被各大媒体关注。或许与监管及这些媒体的关注有关,目前笔者下载的榕树贷款App中,已经找不到车抵贷业务和分期商城业务的入口。

笔者咨询了榕树贷款的客服,客服的回复是“由于市场情况和业务调整,目前平台不提供车抵贷业务和分期商城业务”。

来源:笔者截图

在业务转型并不顺利的情况下,消费者对该平台的合规经营也逐渐失去了信任。

在黑猫投诉平台上,关于“榕树贷款”的投诉量已经超8500条。大量用户投诉该平台违规收取服务费,导致实际年化利率过高。有用户在该平台借款38000元,分12期归还,可实际所承担的年化利率却高达35%。

来源:黑猫投诉平台

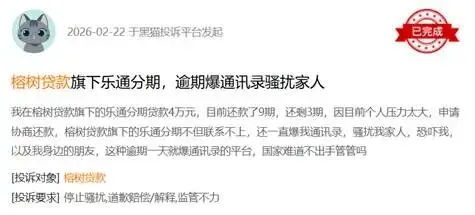

还有不少用户表示,平台存在威胁恐吓、骚扰第三方等暴力催收行为。其中,一位在榕树贷款旗下的乐通分期借款4万元,因个人压力大未全部还清所有贷款,却遭到了乐通分期的违规催收。

来源:黑猫投诉平台

目前监管新规已经落地半年了,3月15日金融监管局又发布了《个人贷款业务明示综合融资成本规定》。在监管日益严格的情况下,这些长期存在的合规问题,很有可能成为百融云创未来发展的重大隐患。

“价值兑现”之年

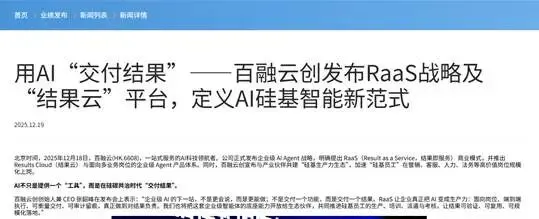

面对困局,百融云创讲希望寄托在AI上。2025年底,这家公司正式发布企业级AI智能体(Agent)战略,并提出“结果即服务”(RaaS)的全新商业模式。

与之前按功能模块或API调用量收费的传统SaaS模式不同,该模式是按照AI智能体为企业客户带来的可量化业务结果收费。

例如,客服Agent是按节省的人力成本或提升的客户满意度分值收费;营销Agent按实际促成的销售转化额的分成收费;招聘Agent则按照成功入职人数或降低的招聘周期天数计费。

来源:百融云创官网

这套模式也迅速获得了市场和行业的认可。其企业级Agentic生态的核心中枢“百工智能体平台”被中科院《互联网周刊》评为“2025年度百大AI产品”。百融云创也凭借结果云平台的系统化工程能力与稳定、可量化的交付成果表现,成功入选《互联网周刊》“2025 AI智能体服务商TOP100”榜单。

2026年,将是百融云创的AI战略从“能力建设期”迈向“价值兑现期”的关键一年。这意味着,市场将会持续关注其AI投入能否真正转化为商业价值,以及新业务能否在合规的前提下实现规模化增长。

结语

百融云创正经历一场深刻的自我革命。财报数据不会说谎,净利润断崖式下滑说明旧的盈利模式已经被监管打破。

AI智能体(Agent)战略是极具创新的,但新的AI故事还没有完全讲通,目前RaaS的“结果”究竟如何定义、归因、审计,仍缺乏行业共识。而市场要的是真金白银的收入验证,不是概念包装。

创新有了,接下来的关键是要在真正合规的前提下,完成战略落地。2026年百融云创的战略转型能否成功,且将定论交给时间。

旷投财观

由三车北京内容团队打造,聚焦科技产业与数字经济风口,拆解AI、财经、新能源等赛道的逻辑,解读科技政策背后的机遇。用易懂视角打通“科技属性”与“财经价值”,帮你看懂财经科技企业的成长逻辑

同步平台

今日头条,百家,36氪,钛媒体,界面,搜狐,网易,新浪,东方财富网,雪球,知乎,一点资讯,格隆汇,顶端新闻,正观新闻,云掌号,艾瑞网等

联系方式

微信:Shuiling0401