半导体上游特种气体行业趋势分析报告

——霍尔木兹海峡封锁影响研究

摘要

一 霍尔木兹海峡封锁背景分析

1.1 霍尔木兹海峡的战略重要性

1.1.1 关键数据

日均运输量:约1500万桶原油,占全球海运原油出口总量的近30% 天然气运输:承担全球约20%的液化天然气(LNG)贸易,主要来自卡塔尔 亚洲市场依赖:约70%的原油和LNG运往亚洲市场 替代路线有限:仅有420万桶/日的陆地管道运力可绕过海峡

1.1.2 封锁时间线与现状

1.1.3 原油出口量变化

时间节点 | 日均出口量 | 变化幅度 |

2025年日均 | 1500万桶 | 基准 |

2026年2月27日前 | 1530万桶 | +2% |

2026年2月28日 | 205万桶 | -87% |

2026年3月9日 | 29万桶 | -98% |

1.2 封锁对全球能源市场的影响

1.2.1 价格波动分析

WTI原油期货:3月2日收于71.23美元/桶,单日涨幅6.28% 布伦特原油期货:3月2日收于77.74美元/桶,单日涨幅6.68% 布伦特原油现货:3月9日一度逼近120美元/桶

1.2.2 LNG与天然气市场冲击

欧洲天然气价格上周大涨63%,亚洲价格同步飙升 卡塔尔90%以上的LNG出口必经此海峡,且没有管道替代 超大型油轮(VLCC)在中东线的运价接近每天50万美元

二 半导体特种气体行业概况

2.1 行业定义与分类

2.1.1 电子特气分类

按功能划分:稀释气体、CVD气体、蚀刻气体、掺杂气体、外延气体、离子注入气体、光刻气、载气/吹洗气 按化学成分划分:含氟气体(约占市场30%)、含硅气体、含硼气体、含锗气体、氢化物气体

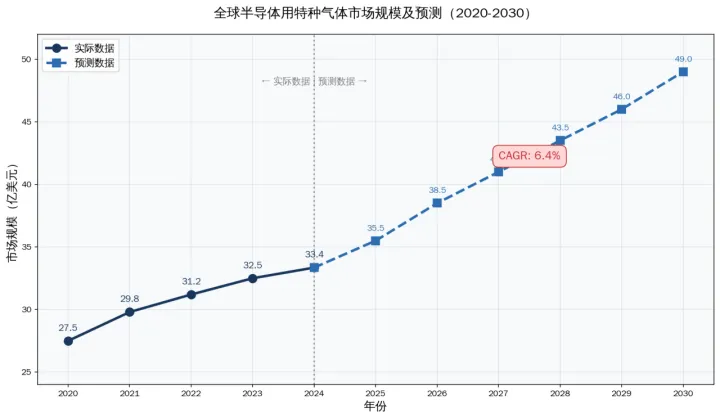

2.2 全球市场规模与增长预测

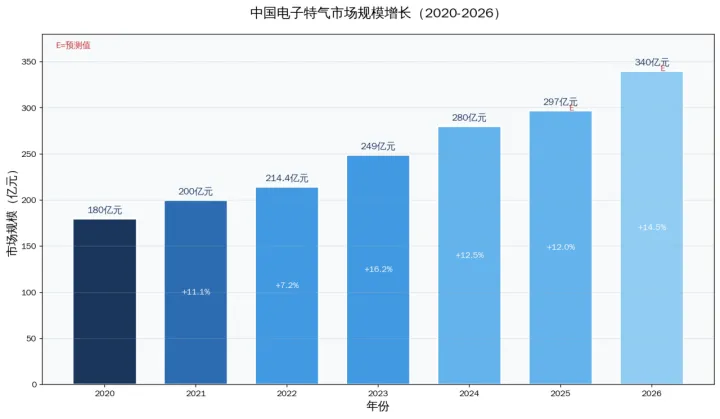

2.3 中国市场规模

年份 | 市场规模(亿元) | 备注 |

2022 | 214.4 | Linx口径 |

2023 | 249 | Linx口径 |

2024 | 约135(窄口径)/ 约280(宽口径) | 注1 |

2025E | 279-316 | 多种口径 |

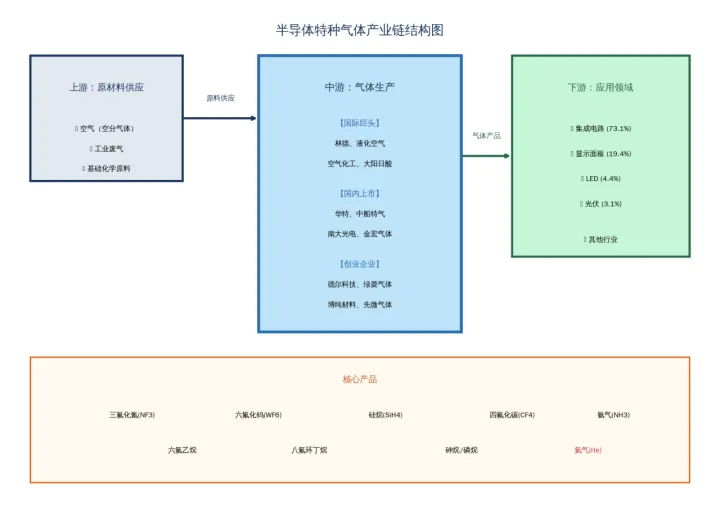

2.4 产业链结构分析

2.4.1 下游应用分布

集成电路:最大消费领域,约占73.1% 显示面板:占19.4% LED:占4.4% 光伏:占3.1%

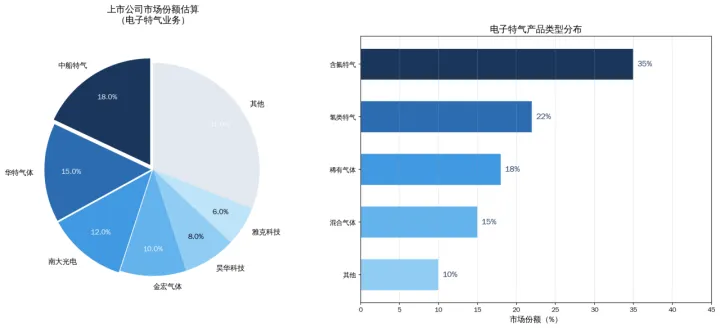

第三章国内上市公司分析

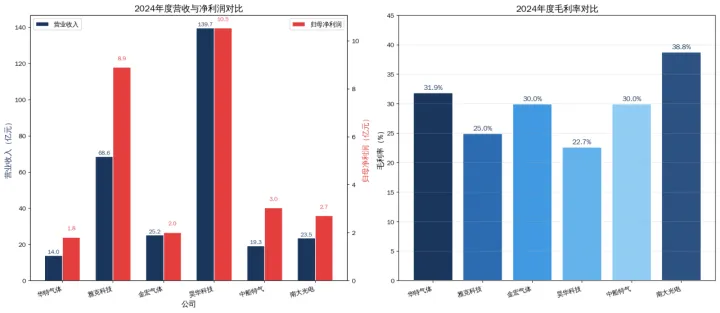

3.1 华特气体(688268)

指标 | 2024年数据 | 同比变化 |

营业总收入 | 13.96亿元 | -6.94% |

归母净利润 | 1.85亿元 | +5.91% |

毛利率 | 31.9% | +4.41% |

净利率 | 13.17% | +14.87% |

3.2 雅克科技(002409)

指标 | 2024年数据 | 同比变化 |

归母净利润 | 8.72亿元 | +50.41% |

扣非净利润 | 8.09-8.93亿元 | +45%-60% |

3.3 中船特气(688146)

指标 | 2024年数据 | 同比变化 |

营业总收入 | 19.29亿元 | +19.33% |

归母净利润 | 3.04亿元 | -9.24% |

电子特气占比 | 87.89% | - |

3.4 南大光电(300346)

指标 | 2024年数据 | 同比变化 |

营业收入 | 23.52亿元 | +38.08% |

归母净利润 | 2.71亿元 | +28.15% |

电子特气毛利率 | 39.95% | - |

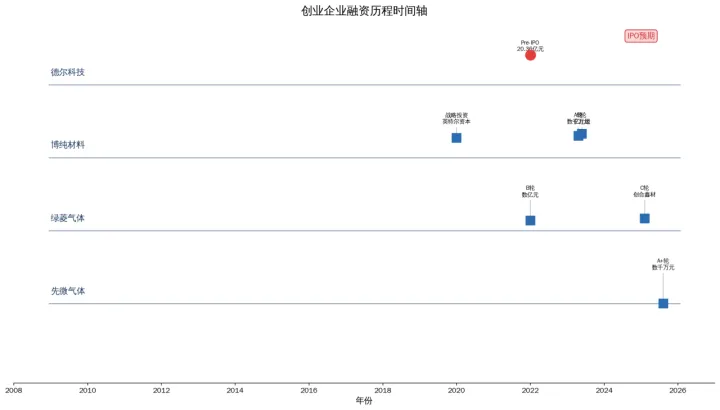

第四章未上市创业企业分析

4.1 德尔科技

估值:175亿元(2022年Pre-IPO轮) IPO状态:科创板已问询,拟募资19.45亿元 技术突破:国内唯一实现电子级三氟化氯规模化生产的企业

4.2 博纯材料

融资:累计完成7轮融资,包括英特尔资本战略投资 IPO状态:2023年11月启动IPO辅导(辅导机构:中信证券) 核心优势:在福建泉州建有全球领先的锗烷(GeH4)生产基地

4.3 绿菱气体

融资:累计融资5轮,参投方包括中信建投资本、中金启辰、君联资本等 IPO状态:2025年2月与中信建投签署创业板上市辅导协议 行业地位:氟碳类特气龙头,部分产品为业内最大或独家供应商

4.4 先微气体

融资:2025年6月完成数千万元A+轮融资 投资方:国科新能创投、冯源资本联合领投 创始团队:平均拥有20年以上头部芯片和气体公司从业背景

第五章行业发展趋势与预测

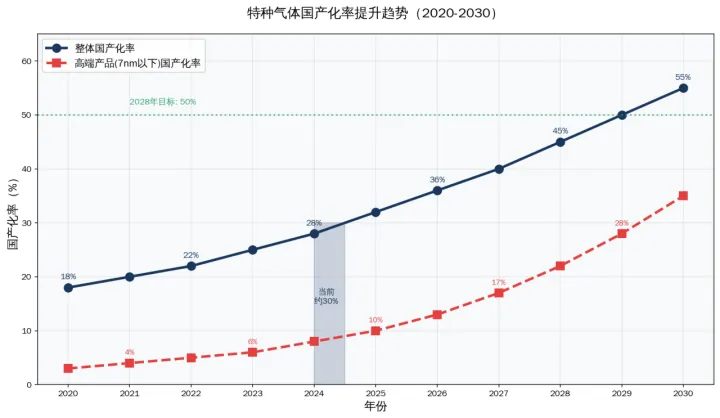

5.1 国产替代进程

电子气体国产化率不足15%(高端产品) 整体国产化率约30%(含光伏、LED等低端应用) 7nm以下制程用高纯气体国产化率不足8%

5.2 市场规模预测(2025-2030年)

年份 | 电子特气(亿美元) | 中国(亿元) |

2025 | 46.4 | 279-316 |

2026 | 50.4 | 320-360 |

2027 | 52.5 | 370-420 |

2028 | 54.8 | 430-490 |

2029 | 57.1 | 500-570 |

2030 | - | 580-660 |