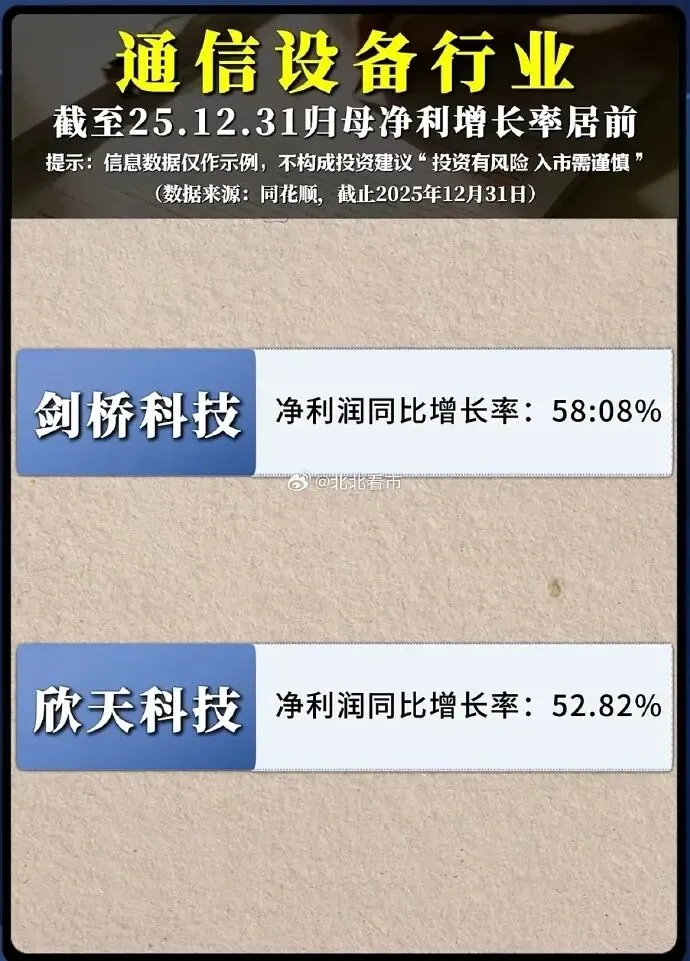

2025年通信设备赛道业绩爆发式增长,主要受AI算力基建、5G-A升级及光模块迭代驱动,头部企业如中际旭创、长芯博创等归母净利润同比增长率超100%,行业前景在6G、卫星互联网等技术催化下持续高景气,但需警惕供应链波动与政策风险。

I 核心通信设备赛道业绩增长股

1,中际旭创300308 同比增长108.78% 800G/1.6T光模块出货量翻倍

2,长芯博创 300548 同比增长364.62% 高速光芯片国产化突破

3,鼎通科技688668 同比增长117.99% 5G基站配套设备需求激增

4,光库科技 300620 同比增长163.76% 激光器芯片技术迭代

5,富士达 920640 同比增长52.03% 5G-A通感一体基站订单放量

6,新易盛 300502 业绩高增长待披露 高速光模块需求爆发

7,天孚通信300394 业绩高增长待披露 光器件核心供应商

8,仕佳光子 688313 业绩高增长待披露 光芯片及器件领域突破

9,太辰光 (300570) 业绩高增长待披露 光通信器件需求增长

II 行业增长逻辑

AI算力基建:海外云厂商,如微软、Meta,2025年资本开支同比增64%,直接拉动光模块需求。

技术迭代红利:800G/1.6T光模块占比提升至70%,毛利率显著优化。

全球化布局:头部企业境外收入占比超90%,深度绑定海外供应链。

III 行业前景深度分析

1. 短期驱动(1至2年):AI算力基建持续放量

光模块迭代加速:800G成为主流,1.6T快速起量,3.2T预计2028年逐步放量 。共封装光学技术临近商用节点,将重构产业格局 。

算力网络建设:国内头部互联网企业加大智算投资,运营商AI服务器集采规模扩大,中兴通讯等厂商持续受益 。

资本开支支撑:全球云厂商资本开支持续增长,摩根士丹利预计2025年网络设备支出增长4%,为IT预算中最高增速领域 。

2. 中期驱动(3至5年):5G-A/6G与边缘算力

5G-A商用部署:2025年进入5G-A元年,通感一体、无源物联等新特性打开行业应用空间。

AI-RAN融合:诺基亚与英伟达合作推动基站向边缘算力节点升级,重构无线接入网商业模式 。

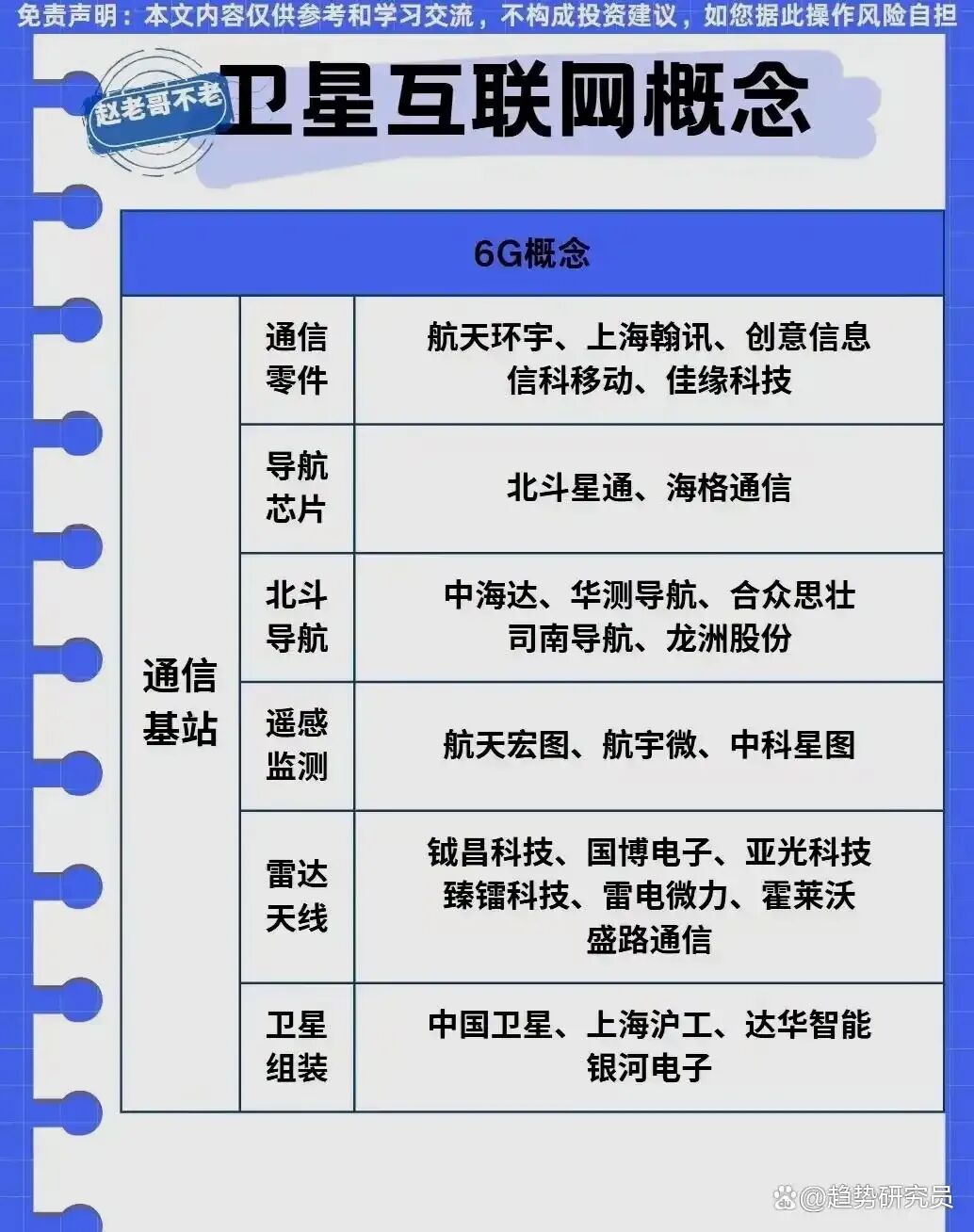

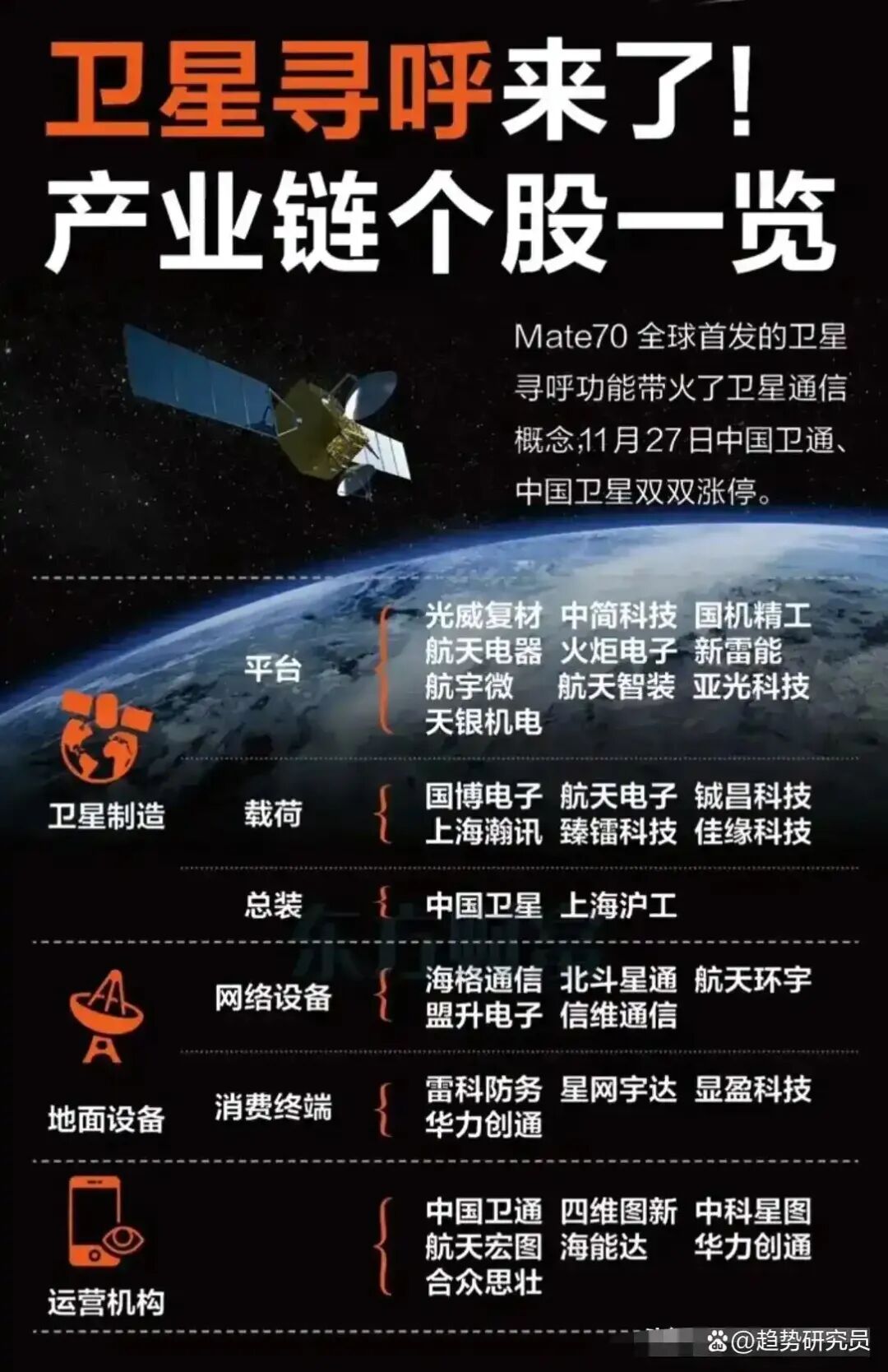

卫星互联网规模化:2025年政府工作报告强调商业航天"安全健康发展",市场规模有望突破2.5万亿元 。

3. 长期趋势:从"管道供应商"到"全场景科技服务商"

业务转型:传统通信设备商正从"卖设备"向"卖能力、卖服务、卖解决方案"转型。华为智能汽车解决方案营收同比+72.1%,数字能源业务+12.7% 。

技术融合:AI原生网络(AI-Centric Network)、算力原生、6G演进成为核心研发方向,华为2025年研发投入1923亿元(占营收21.8%),中兴通讯研发费用227.6亿元(占营收17%)。

国产替代深化:在量子通信、高端光芯片、宇航级器件等领域,国产厂商技术壁垒逐步建立,国盾量子市占率超90%,华工科技为全球唯一量产量子点激光器芯片企业 。

IV 风险与挑战

供应链波动:光芯片依赖海外供应商,如中际旭创前五大供应商占比51.5%。

汇率与关税:全球化企业面临汇兑损失,如中际旭创2025年汇兑损失3.18亿元。

技术替代风险:LPO/CPO等新方案可能颠覆现有光模块技术路径。

V 最后总结

通信设备赛道在2025年迎来业绩爆发,中际旭创、长芯博创等头部企业凭借技术迭代与AI算力需求实现高增长。行业前景在6G、卫星互联网及AI融合驱动下持续向好,但需关注供应链稳定性与技术路线变化。投资者可聚焦光模块、5G-A基站及卫星通信细分领域,同时警惕汇率与政策风险。

值得关注的是,南京熊猫等老牌厂商也实现了105.68%的净利增长,完成了从传统通信向卫星互联网、智能制造的转型,印证了通信设备行业的全面开花。当前全球光模块市场规模预计2026年达287.5亿美元,同比增长25%,需求缺口超两倍,行业进入满产满销的黄金周期。

这场通信设备的业绩狂欢,本质是AI算力革命下的国产替代红利。从800G到1.6T,从CPO到量子通信,中国厂商已经站在全球技术的第一梯队。

投资者必须认识到,行业高景气下,部分个股涨幅过大,投资者需警惕短期波动风险,聚焦技术壁垒深厚、订单确定性强的龙头企业,才能在这场算力浪潮中真正分享时代红利。