最近总看到讨论:会计行业会不会被AI取代?

其实答案很简单:任何行业,基础重复性岗位都会被逐步替代。早在AI普及之前,财务软件就已经替代了大量记账、算账、贴票的基础工作,这不是偶然,而是行业必然的升级。

与其焦虑会不会被替代,不如把焦虑变成动力——我们不是要被时代淘汰,而是要顺着潮流,往上走一级、再上一个段位。

就像广大A股散户朋友,很多人看财报,只盯着净利润数字,却看不懂报表里的流动比率、资产周转率、净利率这些关键指标。

未来的趋势就是:我们可以不用亲手计算,但一定要懂原理、懂含义、懂信号。一个指标高代表什么、低意味着什么,能帮我们做判断、做选择,这才是核心竞争力。

今天我们就从利润说起。

利润表,向来被称作企业的“脸面”。人出门要化妆修饰,企业的利润表,更是财务粉饰的重灾区。

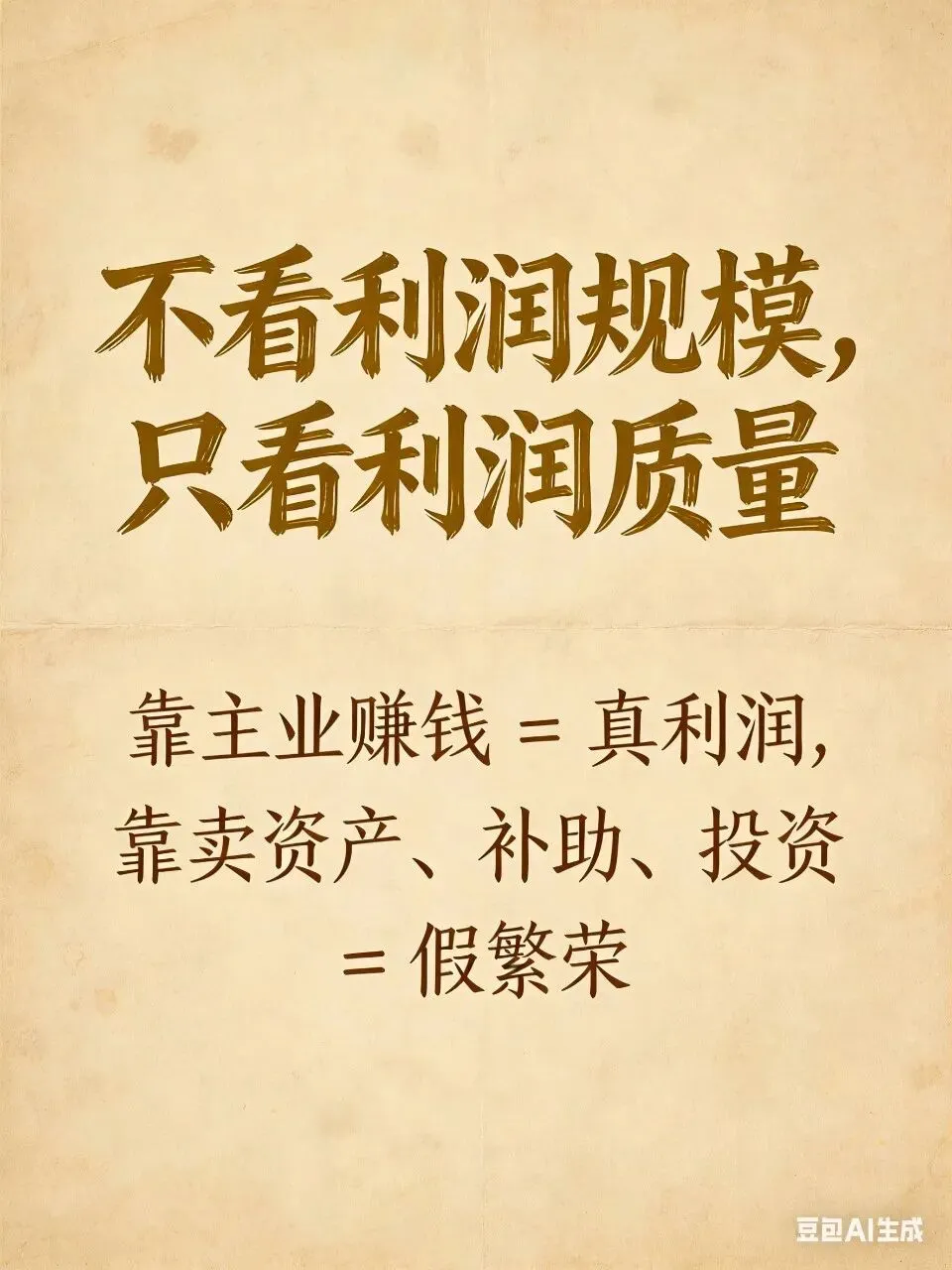

之前我常说,看资产不要看规模多大,要看资产质量;看利润也一样,绝不能只看利润数字大小,更要看利润质量。一家公司利润再高,如果来源不靠谱,终究是空中楼阁。

那么,到底该从哪些角度,判断一家企业的利润质量?接下来几天,我会一步步拆解给大家。

我们常说利润=收入-费用,这只是简化版公式,仅针对企业核心主业。

可真正翻开上市公司利润表就会发现,除了营业收入、营业成本、三费之外,还有大量非主业科目在左右净利润:

投资收益、公允价值变动损益、资产减值损失、营业外收入、政府补助……

这些科目和日常经营无关,却常常能直接改写一家公司的盈亏,甚至影响巨大。

前几天我就看到一家公司,年报显示“扭亏为盈”,乍一看是大利好。可细究下去就发现:公司营收毫无起色,主业依旧疲软,全靠一笔巨额的投资收益,硬生生把亏损扭成了盈利。

而这类操作,正是过去很多公司避免被ST的常用手段。

根据最新退市规则,监管早已收紧漏洞:净利润看扣非前后孰低,专门剔除政府补助、卖资产这类非经常性损益。

所谓投资收益,说白了,就是卖子公司、卖房产、卖土地、做投资赚的钱,和好好做产品、做服务的主业毫无关系。

还有很多科技、新能源公司,报表里“其他收益”数额巨大,大多是政府补助。

政府补助的特点很明确:一次性、阶段性、不可持续,绝不能当成稳定利润。

企业能拿到补助,说明行业受政策扶持,是好事;但补助多少、有没有、给多久,全看产业政策和地方财政,充满不确定性。

一家企业如果长期靠补助“续命”,无法靠主业自主盈利,未来注定走不远。

更有不少企业,不专心做主业,靠炒股、炒房装点利润。

这些五花八门的“外快利润”,都有两个致命共性:

第一,不属于核心主业;

第二,完全不具备可持续性。

真正优质的企业,利润一定来自稳定的主营业务,靠产品、靠服务、靠核心竞争力赚钱;而那些靠投机、靠变卖资产、靠一次性补助堆出来的利润,再好看也只是昙花一现。

看懂利润从哪来,比看懂利润有多少,重要一百倍。

这,就是普通人最该掌握的利润质量思维,也是AI永远替代不了的、属于我们的判断力。

往后几期,我会带着大家一步步拆解:

如何从收入结构、利润构成、现金流匹配度,系统判断一家公司的利润是“真金白银”,还是“虚胖化妆”。

学会这套逻辑,不管是做财务、做投资,还是做经营决策,都能心里有底、眼里有光,稳稳走在行业升级的路上,不慌、不乱、不被替代。