本周交易

本周无交易。

本周交易

本周交易

持仓及收益

持仓及收益

持仓及收益

目前持仓见下表,股价为人民币和港币。

咱做价值投资的,早见惯这种场面,毕竟中东战火终会平。

今天聊聊一个关注了很久的公司---蜜雪集团。

蜜雪集团,2025年狂赚59亿,凭什么?

蜜雪集团,2025年狂赚59亿,凭什么?

蜜雪集团,2025年狂赚59亿,凭什么?

2025年的奶茶圈,卷到能把底裤卷掉,但有一家企业,不仅没被卷倒,还直接把门店开成了“全球第一”——它就是蜜雪集团(02097.HK),我更喜欢叫蜜雪冰城 。

。

胖东来、玛特泡泡、蜜雪冰城这些企业都是大河南的骄傲! 蜜雪冰城上市后一直关注,香港上市时打新也打了,可惜没中。 这么关注他可能有河南企业的原因吧,更多的原因是蜜雪冰城表现得特别优秀。 例如我曾经出差去过新疆塔城地区下面一个县--和布克赛尔县,紧邻哈萨克斯坦; 非常偏远距离乌鲁木齐五百多公里的小县城,县城里面竟然就有好几家蜜雪冰城店铺,而且每次路过发现里面都有人在排队购买。 所以我一直在想,蜜雪冰城会不会成为像可口可乐那样的伟大公司! 蜜雪冰城2025年财报相当好,但是财报出来后股价跌了很多。

我想可能是目前表现太优秀了,怕未来不会这么优秀吧!

例如2025年营收高速扩张,增长35%,未来大概率很难这么快;

但是优秀的公司我认为不会差到哪儿,这个公司值得研究!

一、蜜雪集团2025 年度财务表现深度分析前段时间,蜜雪集团(02097.HK)交出2025年年报,由于该公司业务模式简单;

这份年报非常简单易读,连封面共计28页,普通人都可以读懂,建议关注蜜雪冰城及想学习看财报的投资者从头到尾好好读一遍。

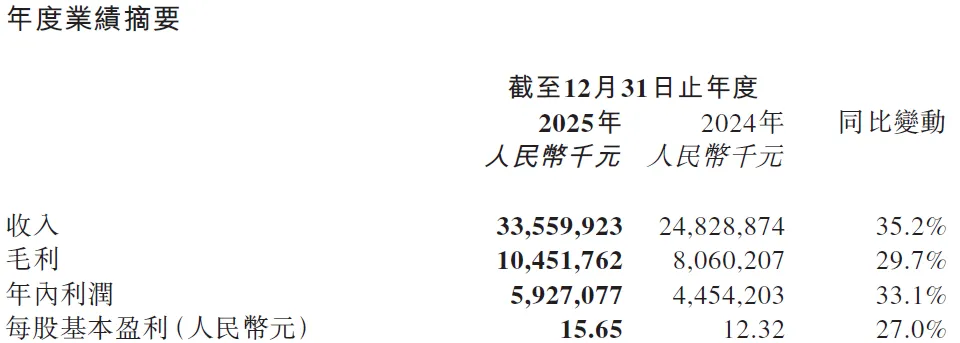

年报一组数据直接惊掉众人下巴:营收335.6亿元,同比暴涨35.2%;归母净利润58.87亿元,狂赚近60亿;

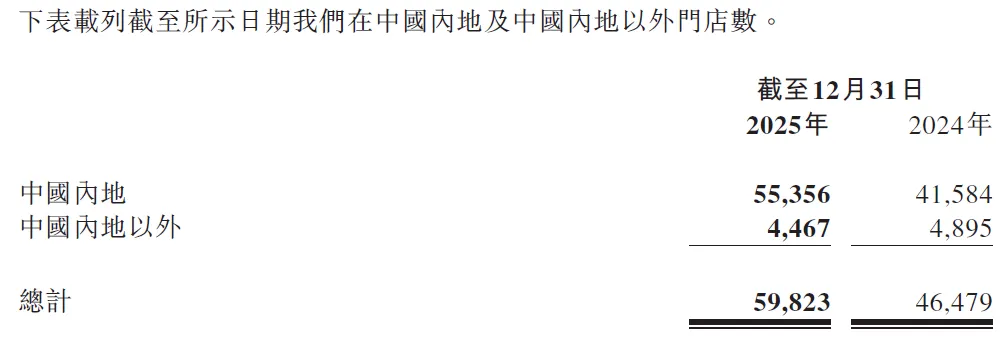

全球门店冲到近5.9万家,直接超越麦当劳、星巴克,坐稳全球现制饮品门店数量的头把交椅。

有人疑惑:一杯奶茶才卖6块钱,蜜雪到底靠什么赚这么多钱?

也有人吐槽:不就是个“廉价奶茶”吗,凭什么能超越国际巨头?

今天咱们扒透蜜雪的“赚钱密码”,顺便聊聊巴菲特式的价值投资者会盯上这家“奶茶界的可口可乐”吗?

先划重点:蜜雪2025年的“成绩单”,稳到离谱,先给大家摆一组“人话版”数据,

第一,赚钱能力拉满:全年狂赚59.27亿,日均净赚1624万元,比很多中小奶茶品牌一年的营收还多;净利率稳定在17.5%,在奶茶行业里,相当于“闭着眼睛都能赚钱”。

第二,门店扩张疯了,一年净增1.3万家门店,平均每天新开36家,相当于每40分钟就有一家蜜雪开业。

关键是97%的门店都能存活,关店率只有5.8%,比行业平均水平低一半。

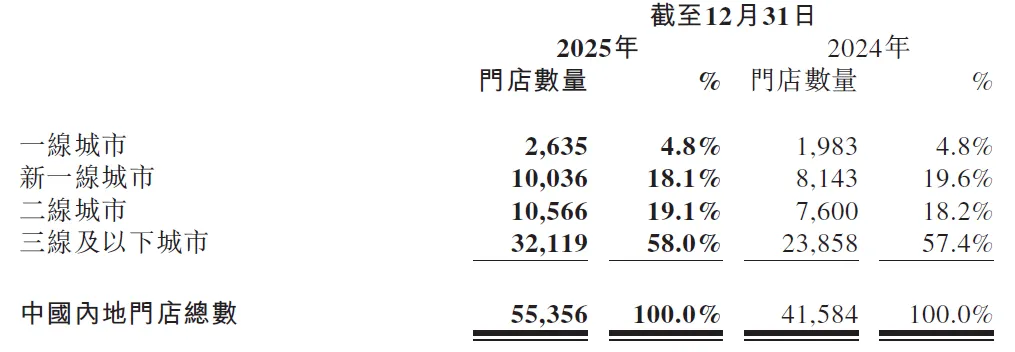

同时看到一二线城市开店增长较低、三线一下城市还在疯狂开店。

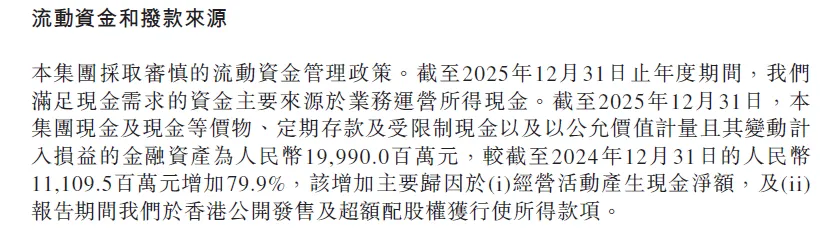

第三,现金流“富得流油”:手里握着近200亿现金,其中现金及现金等价物为 74.3 亿元,定期存款 36.3 亿元,理财产品 89.4 亿元。

有息负债只有2821万元,相当于“家里有矿,还没外债”。这种财务状况,放在整个消费行业,都是教科书级别的稳健。

2025 年经营活动现金流净额超过60 亿元,上半年为 32.75 亿元。

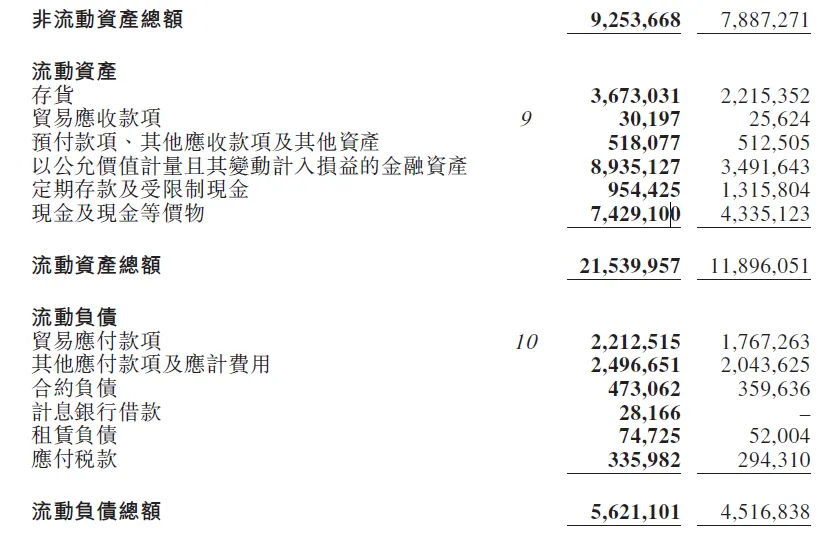

公司总资产为 307.94 亿元,其中流动资产 215.40 亿元,占比 70.0%。存货为 36.73 亿元,较 2024 年增长 65.8%。

总结:2025年整体财务指标特点为现金储备充裕、负债水平极低、经营现金流强劲、资产质量优良。

这种 "高现金、低负债" 的财务结构为公司未来的扩张和投资提供了充足的财务弹性,也为股东提供了极高的安全边际。

二、蜜雪冰城是怎么赚钱的?

可能有人会说:不就是开店多、卖得便宜吗?

真没那么简单。蜜雪的赚钱逻辑,藏在大多数人看不到的地方——供应链。

核心秘密:蜜雪的“护城河”,全在供应链里。

很多人以为蜜雪靠“低价”取胜,其实错了。它真正的杀手锏,是“把成本压到极致”,而这一切的核心,就是它的供应链。

举个最直观的例子:同样一个奶茶糖浆瓶,同行外购要2块钱,蜜雪自己吹塑,只要1块钱,直接省一半;

同样的柠檬,同行采购价8块/斤,蜜雪包下5万亩柠檬基地,直接把价格压到6块多,比同行低20%。

蜜雪的供应链,简直是“内卷天花板”,总结下来就3个词:自产、直采、快送。

首先,核心食材100%自产。蜜雪在全国有5大生产基地,糖、奶、茶、果这些核心原料,自己生产、自己加工,自给率超过60%。

不用看供应商脸色,也不用被中间商赚差价,成本直接拉到行业最低。

其次,全球直采锁成本。它在全球38个国家建立采购网络,不管是云南的茶叶、海南的水果,还是海外的咖啡豆,直接从产地拿货,跳过所有中间环节。

年采购11.5万吨柠檬,包下整片基地,相当于“把菜市场搬进自己家”。

最后,物流快到离谱。国内28个仓库,覆盖所有省份,90%以上的县级行政区,12小时内就能把原料送到门店;海外8个仓库,实现“全球采、全球造、全球卖”。

鲜果损耗率只有5%,远低于行业15%的平均水平,相当于每卖100斤水果,比同行多赚10斤的钱。

说白了,蜜雪不是“卖奶茶赚钱”,而是“靠给加盟商卖原材料、卖设备赚钱”——2025年,它97.6%的收入,都来自向加盟商销售材料和设备,加盟服务费只占2.4%。

总结:这就相当于,蜜雪不是“开奶茶店的”,而是“奶茶店的幕后老板”,不管加盟商赚不赚钱(只要不倒闭),它都能稳稳赚差价,这种模式,简直是“旱涝保收”。这个商业模式挺好的!

三、奶茶行业现状:从“跑马圈地”到“精耕细作”聊完蜜雪,咱们再说说整个奶茶行业。

2025年,奶茶行业迎来了一个重要转折点——告别了“谁开店多谁厉害”的野蛮生长,进入了“精耕细作”的时代。

以前,奶茶品牌拼的是“速度”,你开100家,我开200家,哪怕单店不赚钱,也要先抢占市场。

但2025年,行业增速从两位数降到5.7%,市场开始“挤泡沫”。

现在的奶茶行业,呈现出一个明显的特点:下沉市场成了主战场,高性价比成了王道。

三线及以下城市,有9.3亿常住人口,占了奶茶市场一半的规模。

但每百万人口的门店数量,还不到一线城市的三分之二,增长潜力巨大。

而蜜雪,早就看透了这一点,58%的门店都开在三线及以下城市,相当于“提前占了黄金坑”。

另外,消费者也变聪明了。以前追求“网红款”“高端款”,一杯奶茶二三十块也愿意买;

现在更理性,更看重“好喝、便宜、健康”,10-15元的奶茶,成了消费主流。

这也是蜜雪能脱颖而出的原因——它精准踩中了“下沉市场+高性价比”的风口,而且用供应链把成本压到最低,别人卖15块才能赚钱,它卖6块还能盈利,这就是核心竞争力。

更重要的是,奶茶行业的竞争,已经从“门店数量”变成了“供应链比拼”。

结论:现在头部品牌,都在疯狂砸钱搞供应链,谁能把成本压得更低、把效率提得更高,谁就能活到最后。而蜜雪,早就走在了前面。

四、蜜雪冰城值得长期持有吗? 很多人好奇,为什么巴菲特式的价值投资,会关注蜜雪这样一家奶茶企业?

其实,巴菲特买股票,只看3点:护城河够深、安全边际够厚、管理层够靠谱。

先说说护城河——巴菲特眼中的“护城河”,就是别人抄不来的优势。蜜雪的护城河,有4道,每一道都很难复制。

第一道,供应链护城河。刚才咱们聊过,垂直整合的供应链,核心食材自产、全球直采、快速物流;

成本比同行低20%-30%,这是最核心的壁垒,其他品牌想抄,至少要砸几十亿、花十几年时间,根本来不及。

第二道,品牌IP护城河。“雪王”这个IP,简直是奶茶界的“流量密码”。

不用花大价钱请明星代言,靠一个简单的雪人形象,抖音话题播放量超542亿次,动画片《雪王驾到》一播,门店客流量直接涨20%。

第三道,规模效应护城河。6万家门店的规模,让蜜雪在采购、生产、物流上拥有绝对的话语权。

供应商不敢涨价,因为蜜雪是他们最大的客户;物流成本能压到最低,因为门店越多,分摊的物流费用越少。

这种规模,相当于“雪球越滚越大”,竞争对手根本追不上。

第四道,网络效应护城河。门店越多,供应链越完善;供应链越完善,门店越赚钱,形成一个正向循环。

加盟商愿意开蜜雪,因为能赚钱;供应商愿意合作,因为订单多;消费者愿意买,因为便宜又好喝,这种良性循环,就是蜜雪的“底气”。

再说说安全边际——巴菲特最看重“风险低、确定性高”。

蜜雪的安全边际,简直拉满:手里有近200亿现金,有息负债几乎可以忽略,资产负债率只有19.6%,相当于“兜里有钱,没债要还”。

哪怕遇到原料涨价、市场波动,也能稳稳扛过去,这就是巴菲特说的“安全垫”。

最后说说管理层。蜜雪的创始人张红超兄弟,一个懂供应链,一个懂营销,互补又默契。

2025年,管理层还完成了“新老交替”,90后张渊接任CEO,带来了更专业的财务管理,同时明确了“多品牌战略”,不仅做蜜雪冰城,还做幸运咖咖啡、鲜啤福鹿家,寻找新的增长曲线。

这种有远见、执行力强的管理层,也是长期投资的重要保障。

结论:蜜雪冰城在奶茶行业地位有绝对龙头地位,其商业模式符合巴菲特眼中的好公司!

风险点:对于日常餐饮类公司最大问题就有就是食品质量安全问题,一旦爆出塑化剂、三聚氰胺这样的问题,后果不堪设想。

五、蜜雪冰城的估值分析与投资建议 聊完基本面,咱们再聊聊大家最关心的:蜜雪冰城现在值得买吗?

投资必须要谈估值,就像买东西搞价一样,先估计东西实际值多少钱,才能决定啥价格买入。

我们是来做投资的,没有便宜可占的事情我们肯定不能干。

目前蜜雪冰城账面现金及等价物约近200亿,目前蜜雪市值约1100亿港币,折合人民币1000亿左右,目前PE估值约(1000-200)/59.2=13.5倍。

因此蜜雪冰城目前的市值已经不贵,我认为是可以重点关注的。

按巴菲特的估值逻辑,DCF估值(现金流折现法),简单说,就是算蜜雪未来能赚多少钱,折算成现在的价值。

假设未来3年,蜜雪净利润复合增速10%(比2025年的35%放缓,足够保守);

对于蜜雪冰城这种 "高现金、低负债" 的财务结构为公司,市场给于20PE(市盈率),我认为是合理的。

蜜雪冰城三年后的保守估值可以简单估算为78.36*20=1567亿人民币,对应港股股价为1567*1.1/3.8=453港币。

按照3年一倍(年化26%)收益计算,考虑足够的安全边际,在合理估值(453港币)之下一半才考虑买入,对应股价大概226港币。

如果股价跌入226港币左右,而且刚好有资金我会买入,买入金额不会超过总资产的10%。

这不是意味着我预测该股价一定会跌到226港币左右,也有可能在250港币我就买入了,这是一个大概估值可以买入的范围。

估值只是一个模糊的正确,股价不会精确到某一个数字,以上估值股价只是一个大概范围,市场短期无法预测,长期来看股价还是和公司估值保持一致。以上只是本人的 个人观点分享,不能作为股票投资依据。

本周就聊这么多吧,希望我们一起共同学习投资只是,提高认知慢慢变富。

如果觉得本文对你投资是有益的,那就点个赞或者“在看”支持我一下吧。

。蜜雪冰城2025年财报相当好,但是财报出来后股价跌了很多。

我想可能是目前表现太优秀了,怕未来不会这么优秀吧!

例如2025年营收高速扩张,增长35%,未来大概率很难这么快;

但是优秀的公司我认为不会差到哪儿,这个公司值得研究!

前段时间,蜜雪集团(02097.HK)交出2025年年报,由于该公司业务模式简单;

这份年报非常简单易读,连封面共计28页,普通人都可以读懂,建议关注蜜雪冰城及想学习看财报的投资者从头到尾好好读一遍。

年报一组数据直接惊掉众人下巴:营收335.6亿元,同比暴涨35.2%;归母净利润58.87亿元,狂赚近60亿;

全球门店冲到近5.9万家,直接超越麦当劳、星巴克,坐稳全球现制饮品门店数量的头把交椅。

有人疑惑:一杯奶茶才卖6块钱,蜜雪到底靠什么赚这么多钱?

也有人吐槽:不就是个“廉价奶茶”吗,凭什么能超越国际巨头?

今天咱们扒透蜜雪的“赚钱密码”,顺便聊聊巴菲特式的价值投资者会盯上这家“奶茶界的可口可乐”吗?

先划重点:蜜雪2025年的“成绩单”,稳到离谱,先给大家摆一组“人话版”数据,

第一,赚钱能力拉满:全年狂赚59.27亿,日均净赚1624万元,比很多中小奶茶品牌一年的营收还多;净利率稳定在17.5%,在奶茶行业里,相当于“闭着眼睛都能赚钱”。

第二,门店扩张疯了,一年净增1.3万家门店,平均每天新开36家,相当于每40分钟就有一家蜜雪开业。

关键是97%的门店都能存活,关店率只有5.8%,比行业平均水平低一半。

同时看到一二线城市开店增长较低、三线一下城市还在疯狂开店。

第三,现金流“富得流油”:手里握着近200亿现金,其中现金及现金等价物为 74.3 亿元,定期存款 36.3 亿元,理财产品 89.4 亿元。

有息负债只有2821万元,相当于“家里有矿,还没外债”。这种财务状况,放在整个消费行业,都是教科书级别的稳健。

2025 年经营活动现金流净额超过60 亿元,上半年为 32.75 亿元。

公司总资产为 307.94 亿元,其中流动资产 215.40 亿元,占比 70.0%。存货为 36.73 亿元,较 2024 年增长 65.8%。

总结:2025年整体财务指标特点为现金储备充裕、负债水平极低、经营现金流强劲、资产质量优良。

这种 "高现金、低负债" 的财务结构为公司未来的扩张和投资提供了充足的财务弹性,也为股东提供了极高的安全边际。

二、蜜雪冰城是怎么赚钱的?

可能有人会说:不就是开店多、卖得便宜吗?

真没那么简单。蜜雪的赚钱逻辑,藏在大多数人看不到的地方——供应链。

核心秘密:蜜雪的“护城河”,全在供应链里。

很多人以为蜜雪靠“低价”取胜,其实错了。它真正的杀手锏,是“把成本压到极致”,而这一切的核心,就是它的供应链。

举个最直观的例子:同样一个奶茶糖浆瓶,同行外购要2块钱,蜜雪自己吹塑,只要1块钱,直接省一半;

同样的柠檬,同行采购价8块/斤,蜜雪包下5万亩柠檬基地,直接把价格压到6块多,比同行低20%。

蜜雪的供应链,简直是“内卷天花板”,总结下来就3个词:自产、直采、快送。

首先,核心食材100%自产。蜜雪在全国有5大生产基地,糖、奶、茶、果这些核心原料,自己生产、自己加工,自给率超过60%。

不用看供应商脸色,也不用被中间商赚差价,成本直接拉到行业最低。

其次,全球直采锁成本。它在全球38个国家建立采购网络,不管是云南的茶叶、海南的水果,还是海外的咖啡豆,直接从产地拿货,跳过所有中间环节。

年采购11.5万吨柠檬,包下整片基地,相当于“把菜市场搬进自己家”。

最后,物流快到离谱。国内28个仓库,覆盖所有省份,90%以上的县级行政区,12小时内就能把原料送到门店;海外8个仓库,实现“全球采、全球造、全球卖”。

鲜果损耗率只有5%,远低于行业15%的平均水平,相当于每卖100斤水果,比同行多赚10斤的钱。

说白了,蜜雪不是“卖奶茶赚钱”,而是“靠给加盟商卖原材料、卖设备赚钱”——2025年,它97.6%的收入,都来自向加盟商销售材料和设备,加盟服务费只占2.4%。

总结:这就相当于,蜜雪不是“开奶茶店的”,而是“奶茶店的幕后老板”,不管加盟商赚不赚钱(只要不倒闭),它都能稳稳赚差价,这种模式,简直是“旱涝保收”。这个商业模式挺好的!

三、奶茶行业现状:从“跑马圈地”到“精耕细作”聊完蜜雪,咱们再说说整个奶茶行业。

2025年,奶茶行业迎来了一个重要转折点——告别了“谁开店多谁厉害”的野蛮生长,进入了“精耕细作”的时代。

以前,奶茶品牌拼的是“速度”,你开100家,我开200家,哪怕单店不赚钱,也要先抢占市场。

但2025年,行业增速从两位数降到5.7%,市场开始“挤泡沫”。

现在的奶茶行业,呈现出一个明显的特点:下沉市场成了主战场,高性价比成了王道。

三线及以下城市,有9.3亿常住人口,占了奶茶市场一半的规模。

但每百万人口的门店数量,还不到一线城市的三分之二,增长潜力巨大。

而蜜雪,早就看透了这一点,58%的门店都开在三线及以下城市,相当于“提前占了黄金坑”。

另外,消费者也变聪明了。以前追求“网红款”“高端款”,一杯奶茶二三十块也愿意买;

现在更理性,更看重“好喝、便宜、健康”,10-15元的奶茶,成了消费主流。

这也是蜜雪能脱颖而出的原因——它精准踩中了“下沉市场+高性价比”的风口,而且用供应链把成本压到最低,别人卖15块才能赚钱,它卖6块还能盈利,这就是核心竞争力。

更重要的是,奶茶行业的竞争,已经从“门店数量”变成了“供应链比拼”。

结论:现在头部品牌,都在疯狂砸钱搞供应链,谁能把成本压得更低、把效率提得更高,谁就能活到最后。而蜜雪,早就走在了前面。

很多人好奇,为什么巴菲特式的价值投资,会关注蜜雪这样一家奶茶企业?

其实,巴菲特买股票,只看3点:护城河够深、安全边际够厚、管理层够靠谱。

先说说护城河——巴菲特眼中的“护城河”,就是别人抄不来的优势。蜜雪的护城河,有4道,每一道都很难复制。

第一道,供应链护城河。刚才咱们聊过,垂直整合的供应链,核心食材自产、全球直采、快速物流;

成本比同行低20%-30%,这是最核心的壁垒,其他品牌想抄,至少要砸几十亿、花十几年时间,根本来不及。

第二道,品牌IP护城河。“雪王”这个IP,简直是奶茶界的“流量密码”。

不用花大价钱请明星代言,靠一个简单的雪人形象,抖音话题播放量超542亿次,动画片《雪王驾到》一播,门店客流量直接涨20%。

第三道,规模效应护城河。6万家门店的规模,让蜜雪在采购、生产、物流上拥有绝对的话语权。

供应商不敢涨价,因为蜜雪是他们最大的客户;物流成本能压到最低,因为门店越多,分摊的物流费用越少。

这种规模,相当于“雪球越滚越大”,竞争对手根本追不上。

第四道,网络效应护城河。门店越多,供应链越完善;供应链越完善,门店越赚钱,形成一个正向循环。

加盟商愿意开蜜雪,因为能赚钱;供应商愿意合作,因为订单多;消费者愿意买,因为便宜又好喝,这种良性循环,就是蜜雪的“底气”。

再说说安全边际——巴菲特最看重“风险低、确定性高”。

蜜雪的安全边际,简直拉满:手里有近200亿现金,有息负债几乎可以忽略,资产负债率只有19.6%,相当于“兜里有钱,没债要还”。

哪怕遇到原料涨价、市场波动,也能稳稳扛过去,这就是巴菲特说的“安全垫”。

最后说说管理层。蜜雪的创始人张红超兄弟,一个懂供应链,一个懂营销,互补又默契。

2025年,管理层还完成了“新老交替”,90后张渊接任CEO,带来了更专业的财务管理,同时明确了“多品牌战略”,不仅做蜜雪冰城,还做幸运咖咖啡、鲜啤福鹿家,寻找新的增长曲线。

这种有远见、执行力强的管理层,也是长期投资的重要保障。

结论:蜜雪冰城在奶茶行业地位有绝对龙头地位,其商业模式符合巴菲特眼中的好公司!

风险点:对于日常餐饮类公司最大问题就有就是食品质量安全问题,一旦爆出塑化剂、三聚氰胺这样的问题,后果不堪设想。

聊完基本面,咱们再聊聊大家最关心的:蜜雪冰城现在值得买吗?

投资必须要谈估值,就像买东西搞价一样,先估计东西实际值多少钱,才能决定啥价格买入。

我们是来做投资的,没有便宜可占的事情我们肯定不能干。

目前蜜雪冰城账面现金及等价物约近200亿,目前蜜雪市值约1100亿港币,折合人民币1000亿左右,目前PE估值约(1000-200)/59.2=13.5倍。

因此蜜雪冰城目前的市值已经不贵,我认为是可以重点关注的。

按巴菲特的估值逻辑,DCF估值(现金流折现法),简单说,就是算蜜雪未来能赚多少钱,折算成现在的价值。

假设未来3年,蜜雪净利润复合增速10%(比2025年的35%放缓,足够保守);

对于蜜雪冰城这种 "高现金、低负债" 的财务结构为公司,市场给于20PE(市盈率),我认为是合理的。

蜜雪冰城三年后的保守估值可以简单估算为78.36*20=1567亿人民币,对应港股股价为1567*1.1/3.8=453港币。

按照3年一倍(年化26%)收益计算,考虑足够的安全边际,在合理估值(453港币)之下一半才考虑买入,对应股价大概226港币。

如果股价跌入226港币左右,而且刚好有资金我会买入,买入金额不会超过总资产的10%。

这不是意味着我预测该股价一定会跌到226港币左右,也有可能在250港币我就买入了,这是一个大概估值可以买入的范围。

估值只是一个模糊的正确,股价不会精确到某一个数字,以上估值股价只是一个大概范围,市场短期无法预测,长期来看股价还是和公司估值保持一致。以上只是本人的 个人观点分享,不能作为股票投资依据。

本周就聊这么多吧,希望我们一起共同学习投资只是,提高认知慢慢变富。

如果觉得本文对你投资是有益的,那就点个赞或者“在看”支持我一下吧。

个人申明

个人申明

个人申明

个人申明

本公众号文中提及的任何个股,都有暴跌或暴涨的风险,不做任何推荐,请独立思考,千万不要用未来3~5年需要用到的钱来投资股票。