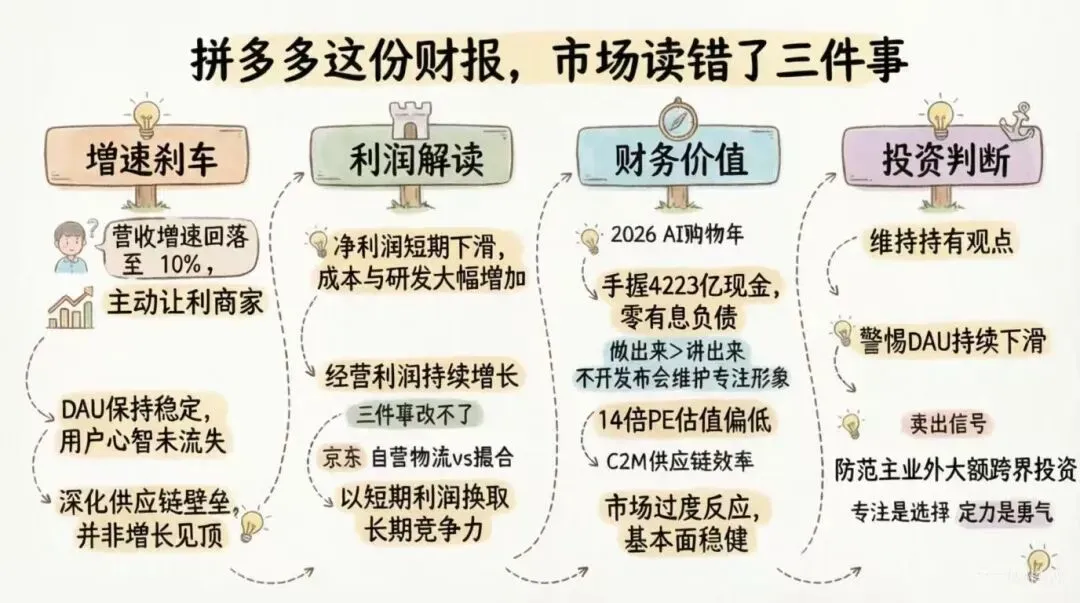

上周一个朋友问我,拼多多的财报出来了,营收增速只有10%,净利润还跌了12%,这算不算完蛋了?

我说,你刚才说的这句话,市场大多数人都在说。

问题就在这里。

增速从24%降到10%——这个刹车,是谁踩的?

先把数字摆出来。

2025年拼多多全年营收4318亿元,同比+10%。听起来还行。但你翻一下前年的数字——2024年,这个增速是24%,再往前,2023年是94%。

腰斩了两次。

市场的第一反应是:增长逻辑塌了,用户见顶了,天花板到了。

但等一下,你想想,这个减速的结构是什么?

拼多多的收入分两块:在线营销(广告)和交易服务(佣金/手续费)。前年增速24%的时候,交易服务这块涨得最猛,因为拼多多在大力吸引商家、压低广告比例,让商家把更多资源投到商品本身。那时候是在建池子。

那你会问:那为什么现在放缓了?

因为池子建得差不多了。

2025年上半年,拼多多对重点品类商家推行的佣金让步计划开始大规模落地——这是主动降价。不是竞争对手打你打得流血,是你自己决定把部分营收转移给商家,用来深化供应链绑定。

那你又会问:主动降价降出来的增速下滑,跟竞争打输了降出来的增速下滑,有什么区别?

区别大了。

主动降价之后,商家的忠诚度上去,品类议价能力上去,用户端的商品价格更有竞争力,这是一个复利结构——今年让利1块,明年这个商家带来的用户价值可能值5块。被动降价是在失血,主动降价是在建堤坝。

那如何验证到底是哪种情况?

就看一个数:DAU。

阿里和京东在2025年全年砸了海量补贴,拼多多DAU有没有流失?没有,依然稳在3.5亿左右。

行为可以买走,心智买不走。增速从24%到10%,是主动踩的刹车,不是被对手踩爆了轮胎。

净利润-11%、成本+23%、研发+30%——三个数字要一起看

这是这份财报里最容易被误读的部分。

Q4净利润同比下滑11%,全年净利润994亿元,同比-12%。第一眼看,利润崩了。

但你把另外两个数字拿出来对着看:全年营业成本1888亿元,同比+23%;研发费用165亿元,同比+30%。

这三个数字放在一起,读的不是一份溃败的成绩单——读的是一张主动加码的投资账单。

你想想,营业成本增速(+23%)是营收增速(+10%)的两倍多。正常来说,这就是亏钱。但问题是——这个成本增量花到哪儿去了?

分两部分:

第一部分是商家端的让利和基础设施投入。拼多多在2025年大规模推进"品质供应链"计划,对合作工厂提供产线升级补贴,对优质商家提供流量资源倾斜,同时在物流基础设施端持续加密仓网布局。这些钱进了成本,但它换回来的是:明年这批工厂的产品质量更稳,更舍不得离开平台。

第二部分是研发端的165亿。

这个数字,很多人不当回事。165亿而已,阿里一年研发花了600多亿,腾讯花了800亿。

但你要注意比较的基础。拼多多不做云,不做手机操作系统,不做to B企业服务——它把165亿几乎全部压在了同一件事上:推荐算法和供应链匹配效率。

一家公司专精一件事的165亿,比分散在十几个方向的600亿,买到的东西更纯。

那你会继续问:那利润下滑11%,股东没有被稀释吗?

这里有个细节经常被忽视——Q4经营利润是277亿元,比上年同期的256亿元还小幅增长了。

净利润和经营利润为什么走向不一样?因为净利润里包含了一些非现金项目的摊销和汇兑波动。经营利润才是这门生意本身赚没赚钱。而经营利润,它在增。

成本增速快过收入,但经营利润还在涨——这不是利润崩了,这是公司在拿今天的报表利润,换明天的供应链控制权。

4223亿现金、零有息负债、PE14倍——市场到底在担心什么?

截至2025年底,拼多多账上现金、现金等价物及短期投资合计4223亿元,比2024年底的3316亿整整多了900亿。

没有有息负债。

这个财务结构,放在全球互联网公司里,极为罕见。

PE大概在14倍左右。

你先想想这意味着什么。一家公司,账上4223亿现金,市值大约在1300亿美元左右,换算成人民币约9500亿。也就是说,你拿这9500亿买下它,立刻就能从口袋里掏出4223亿现金——等于你的真实成本只有5000多亿,买到的是一门每年赚近千亿净利润的生意。

这已经不是"低估"两个字能描述的了。

那你会问:市场不傻,为什么还给这么低的估值?

市场在担心两件事。

第一件事:增速继续下滑,10%变5%,5%变增长停滞。

这个担心有没有道理?有一点道理,但要区分两种情况——增速放缓是因为基数大了(天花板效应),还是因为用户在流失。前者不可避免,后者才是灾难。目前看,DAU没有明显流失,用户频次没有下降,基本面还在。

第二件事:这么多现金,管理层会不会乱花?

这个担心我也有。但拼多多的历史记录摆在这里——没有大规模并购,没有涉足房地产,没有做跨界整合,外卖不碰,AI硬件不碰。管理层对于"主业之外的钱怎么花",保持了极高的纪律性。

那你会再追问:那900亿的现金增长,是哪里来的?

全年赚了994亿净利润,但资本开支和商家投入加起来消耗了部分,最后净沉淀了约900亿现金在账上。

这是什么概念?

你想象一下,有一家工厂,今年不仅大手笔升级了产线(成本+23%),研发团队人员翻倍(研发+30%),还往账上多存了900亿现金,但报纸上说它"利润下滑"——你觉得这家工厂是在衰退,还是在扩张?

14倍PE、账上4200亿现金、核心业务经营利润仍在增,这个价格里面定价的,是一家陷入困境的公司。

但财报告诉你的,不是这么一回事。

我的判断

我目前持有拼多多。

这份财报没有让我担心,反而让我更确定。

三件事加在一起看:增速放缓是主动让利换来的供应链深度,利润下滑是投资账单不是溃败账单,4200亿现金叠加14倍PE是市场定价了一个它没有的悲观故事。

什么情况下我会改变判断?

两个信号。

第一,DAU出现连续两个季度的实质性下滑,且与补贴直接挂钩——说明用户粘性是买来的,不是真实的。

第二,管理层开始用现金做主业之外的大型投资,比如进金融、做内容生态——说明核心生意的空间确实见顶了,需要找新故事。

这两件事没发生之前,我不会动。

这不是没有风险。这是在市场误读了一份财报之后,我做出的判断。