朋友们,大家周末愉快!

强烈声明:

本文仅为我个人的学习财报实践记录!而且只是从财务角度的简单分析!!

我【不进行】任何形式的股票或基金的买卖推荐或指导!

文中提及的任何个股或基金,都有腰斩的风险。

文中任何操作或看法,均可能充满我个人的偏见和错误。

请坚持独立思考,任何人都万万不可依赖我的判断或行为作出买卖决策。

而且浮光掠影了解的公司、行业,99%都是我不懂的!绝对不是谦虚!!

以上,切记切记!

阅读财报的理念

阅读财报的原则

横向对比:对比3-5家最接近的同行 - 纵向对比:对比自家最近3-5年的历史数据

公司简介

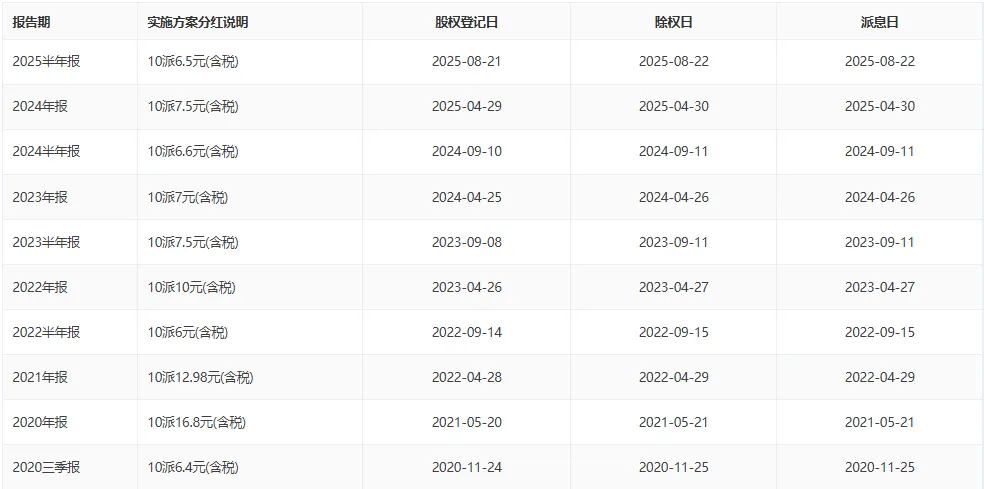

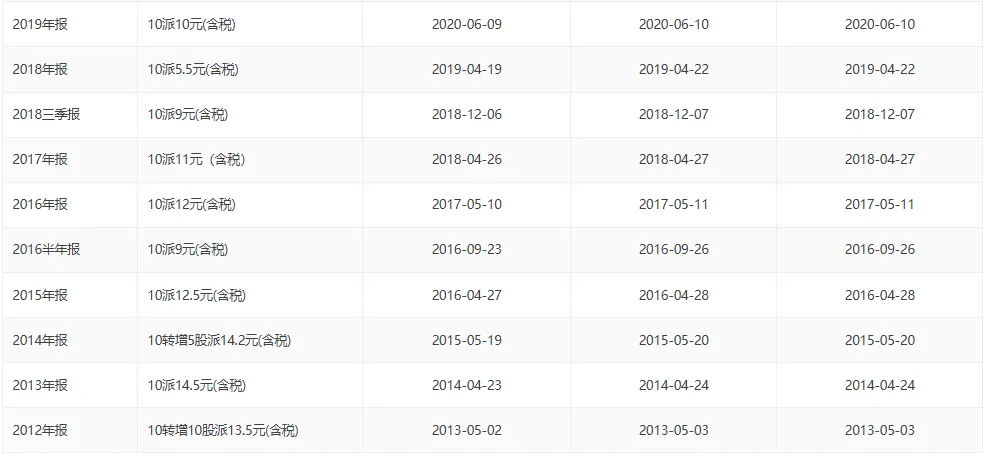

公司成立于1998年10月15日,总部位于河南省漯河市,1998年12月10日于深交所主板上市,发行价6.24元/股,上市融资金额3+亿,自1998年上市至 2025年,累计每股分红已经远大于当时的发行价(感兴趣的可以自行计算或者问下AI,但是请务必注意数据的准确性,AI不是万能的,生成的内容需要我们自行鉴别。),说是良心企业绝对不算过分,历年分红如下图1-4。公司所属行业为农副食品加工业,主要业务就是食品加工及销售,生物工程,畜牧养殖,化工、包装制品的生产与销售。根据2025年财报显示,生鲜猪产品为第一大收入来源,占比49.35%。如2021年年报开头所示,公司的部分产品展示如下图5。

会计师事务所意见

财报浅印象

1. 扣非加权ROE:(扣非归母净利润/平均归母净资产)最重要的一个财务指标,杜邦分析法的核心内容,也是巴菲特老爷子非常看重的一个指标。巴菲特曾经说过,如果只能通过一个指标选股,他会选择净资产收益率。按照唐朝老师的说法,看到高ROE,要去思考这家公司有什么资产没有记录在账面上;看到低ROE,要去思考这家公司的什么资产已经损毁或减值,却还没有从账面上抹去。

逐年小幅提升的趋势还是比较明显的,基本都能稳定在20%以上,相对于15% 的及格线算是优秀了!不过也和这几年大额分红导致净资产减少有关。

2. 营业收入:累积身家的起点。横向对比的事情就交给各位朋友了,也正好锻炼自己看财报的能力。

营业收入逐年下降的趋势很明显,但是归母净利润相比高峰虽有下降,但是在近三年营业利润逐年下降的趋势下还能保持不降反升很不容易。

第二张图展示出每一份收入的现金保障还是很充足的,这和企业应收账款很低也吻合,能做到一手交钱一手交货的企业很难得,对下游客户的话语权不言而喻。

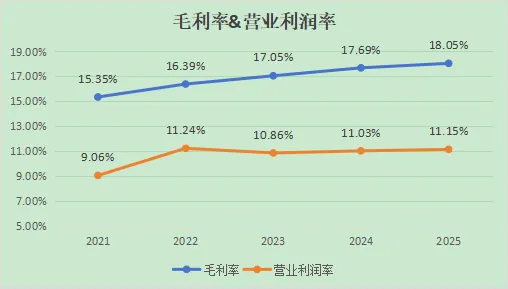

3. 毛利率:毛利率是毛利与销售收入(或营业收入)的百分比,反映了企业产品或服务的盈利能力,体现产品的竞争力。按照唐朝老师的说法,利润表里最重要的一个指标就是营业利润,营业利润是一家企业的核心利润。持续增加的营业利润是企业蒸蒸日上的表现,持续提高的营业利润率(营业利润÷营业总收入)是企业竞争力不断提高的表现。也声明一下,我这里的营业利润率是按照保守的计算方法计算出来的,营业利润是由营业总收入减去营业总成本得出一个不含“公允价值变动收益、投资收益和汇兑收益”的“营业利润”,然后再除以营业收入得到的比例。

毛利率和营业利润率基本都是逐年递增的趋势,表现非常不错。

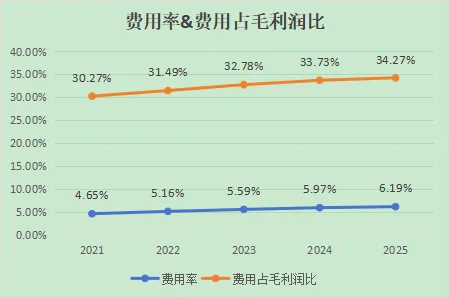

第二张显示的这个费用率虽是逐年小幅递增的趋势,但这个比例绝对是喜人的,对于生产制造企业来说。之前文章里也提到过,费用占毛利润比例在30%左右的企业都有某种竞争优势。

4. 净利润:含金量如何以及是否有水分(多少是非经常性损益)

第一张图展示出企业的副业收入占比越来越少,也就是说主业越来越聚焦,收入的可持续性更加可靠。

第二张的净利润现金含量展示出企业的归母净利润质量非常可靠,至于2023年的竟然不足70%按照财报说明主要是2022年12月末距春节较近(2023年春节为1月22日),经销商备货积极,公司在2022年底集中收到大量预收货款,2023年履行2022年末签订的合同交付义务,预收货款转化为营业收入,导致2023年现金流入大幅减少,但利润表已确认收入。同时,2023年生猪价格波动及市场预判导致公司增加库存储备,占用大量经营性现金——2023年末存货:82.67亿元(同比增长34.1%,较年初增加约21.5亿元)。

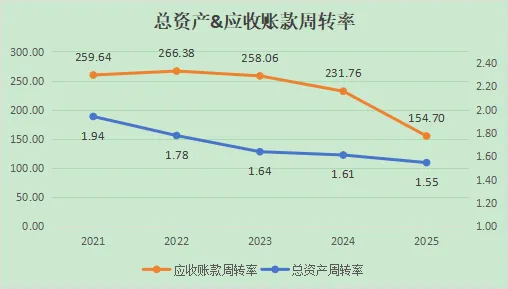

5. 总资产周转率:营业收入÷总资产(ToC的公司可以重点考查存货周转率,ToB的公司可以重点考查应收账款周转率)。横向对比的事情就交给各位朋友了,也正好锻炼自己看财报的能力。

应收账款周转率虽说逐年走低但是这个周转率数字已经碾压一众上市企业了!按照2025年的数据估计每笔账期也就两到三天就回款了。当然,这也和企业坚持钱货两讫相互印证了。

至于总资产周转率的逐年走低确实是扣非ROE没有大幅提升甚至相比高峰微降的主要原因。可以重点了解下主要原因以及后续是否有改善可能!

6. “现金及其等价物÷带息债务”:万一债主一起上门收回借款,公司能不能还得上,看企业的安全性,虽说一般都不会出现此种情况,就像银行一般都不会出现挤兑一样。但巴芒二老的理念之一就是,如果一件事情最坏的结果我接受不了,那么我就不会去做这件事,因为再多的涨幅,都经受不住一次归零。

近三年的异常数据或者说不足100%,主要是企业近几年的高分红、筹资扩产投资、经营现金流下滑的三重压力导致。

7.上下游话语权:

产业链话语权无需多言,相对于被占用的资产,占用产业链的无息经营性负债更多更多。

8. 做决定:这里记录下目前市场先生的报价,留待后期验证:截至昨日收盘价27.91元/股,动态市盈率18.94,总市值967亿。

按照上文提到的简单估值法,按照网上查到的机构预测的三年后平均归母净利润57亿,那么三年后的合理估值就是:57*80%*25=1140亿,拦腰一刀就是现在能买入的位置,所以570亿以下可以关注!

但是,这完全不代表我建议你在这个位置买入,毕竟能为你的钱负责任的人只有你,切记!切记!!

定性分析拙见请移步第二篇推文~主要就是两个企业分析模型:杜邦分析法和波特五力模型。

也强烈建议大家拿到一家企业多多尝试用这两个模型去套套、去分析,解决无从下手的尴尬。