注意: 这个系列文章都是走马观花,所以叫“初印象”。是笔者投资系统的一部分,相当于侦查雷达扫描,对当下情况看个大概其。所以文章里面的结论若从未来视角看可能非常不可靠,切勿当成投资建议!!!

(若有财修道友不弃,要笔者分析指定公司,笔者可帮忙分析财报,99元一篇,结一缘,加微信。无特殊情况可当日完成分析,文章私信发送。注:购买的文章只私信发送,笔者不会转发于公众号。微信号: glemclmgbft,加好友需附注指定分析上市公司名称及代码。)

1.财报有没有造假

2.公司靠什么赚钱、在行业里是不是老大、未来能赚更多钱吗?

3.公司盈利能力

4.公司运营效率怎么样?

5.公司财务安全吗?会不会破产

6.公司总体看起来怎么样?能不能投资

分析结论:

公司业务是做定制家居的,公司财务管理的一般般,产品目前不愁卖,竞争力较强毛利率还可以,基本面看着财务内功一般般,运营外功很强。但是就是一年下来剩下的不多,为啥?因为公司净利率不高,总资产周转效率低下,导致净资产收益率一般般。

即使25年分派金额大幅下降,但股息率仍高达6.81%,远超一般理财产品。

所以,如果你觉得这家公司未来在房产存量红海里继续杀出一条血路,保持第一,且具有穿越周期的能力,那可以配置一些。

读遍每一家公司年报 之 欧派家居 初印象

『财报有没有造假』

有标准无保留意见,会计事务所说今年这报告没财务造假,能看。

『公司靠什么赚钱、在行业里是不是老大、未来市场空间大不大?』

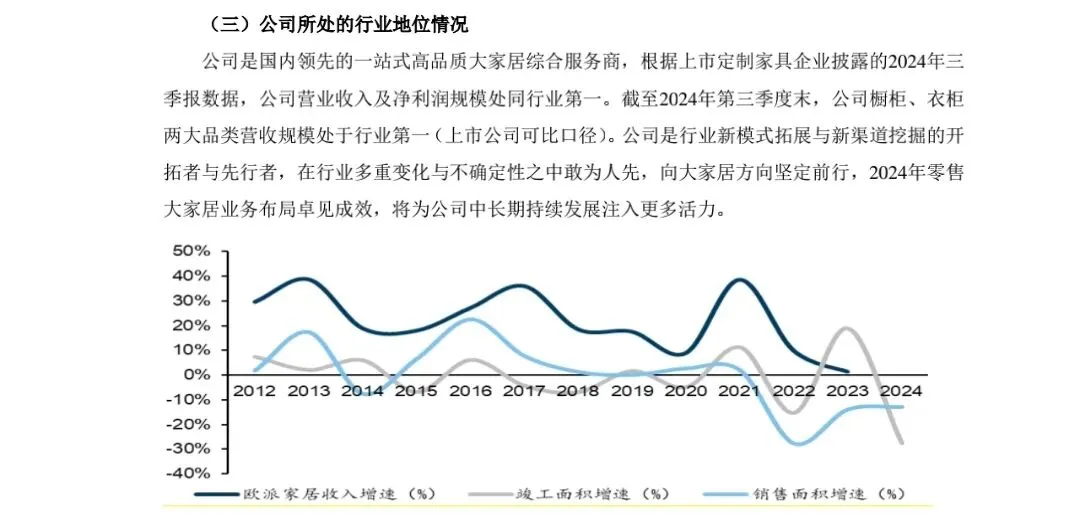

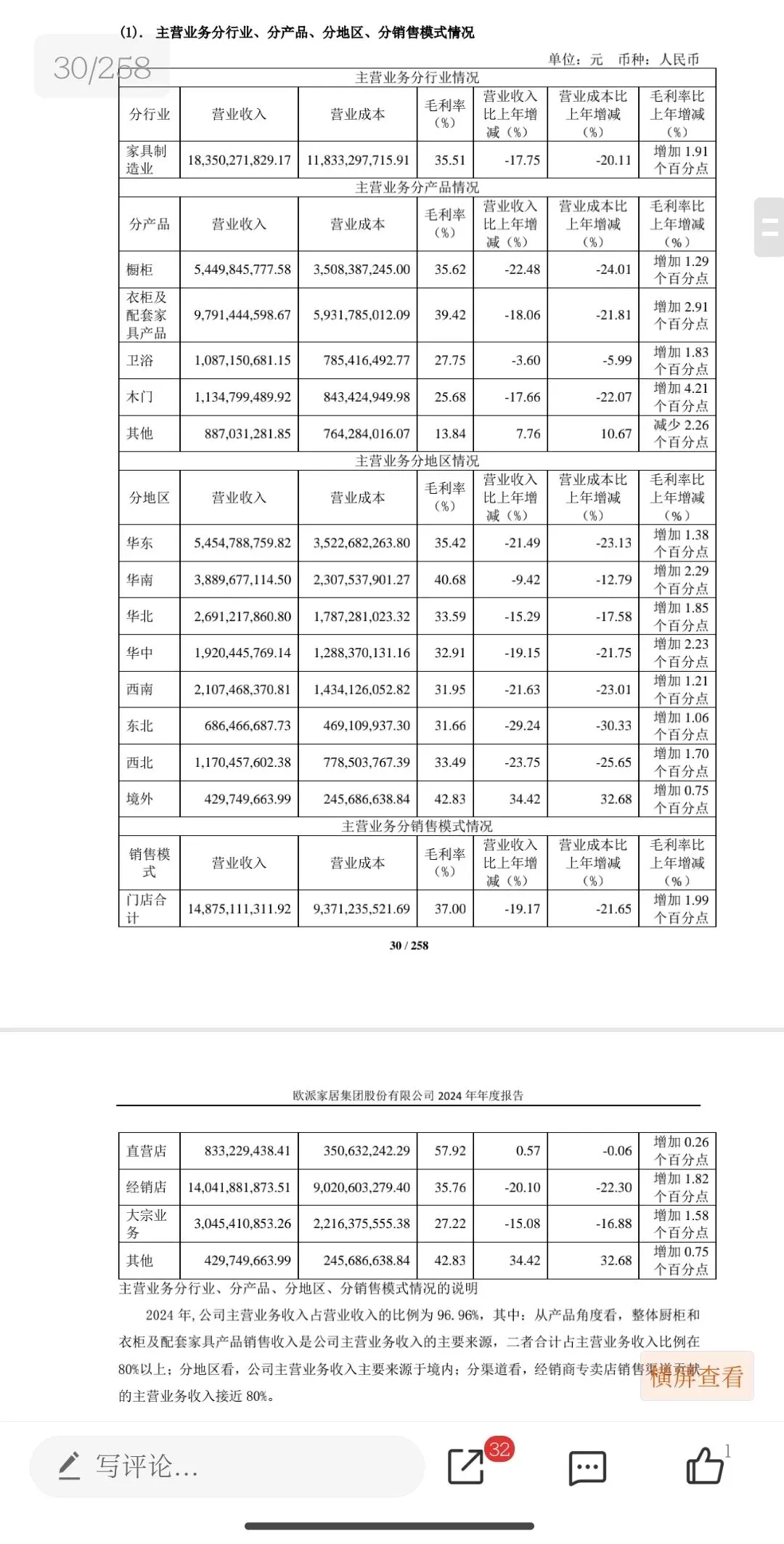

这是一家做定制家居的企业,而且已经是行业内的龙头。deepseek,一会你再给我介绍下公司所在行业的竞争格局,以及公司在行业内的地位。

行业未来需求量大概率继续减小,因为房地产已经进入下行周期,未来只能在存量房产的以旧换新、住房翻新市场上作文章,新房市场需求会大量萎缩,且该行业格局分散,进入和退出门槛较低,行业竞争大。所以,公司未来的市场空间大概率会继续萎缩。

公司近100%的收入来源都是做家具制造赚来的。所以,主营业务单一,不存在多元恶化倾向。

『公司盈利能力』

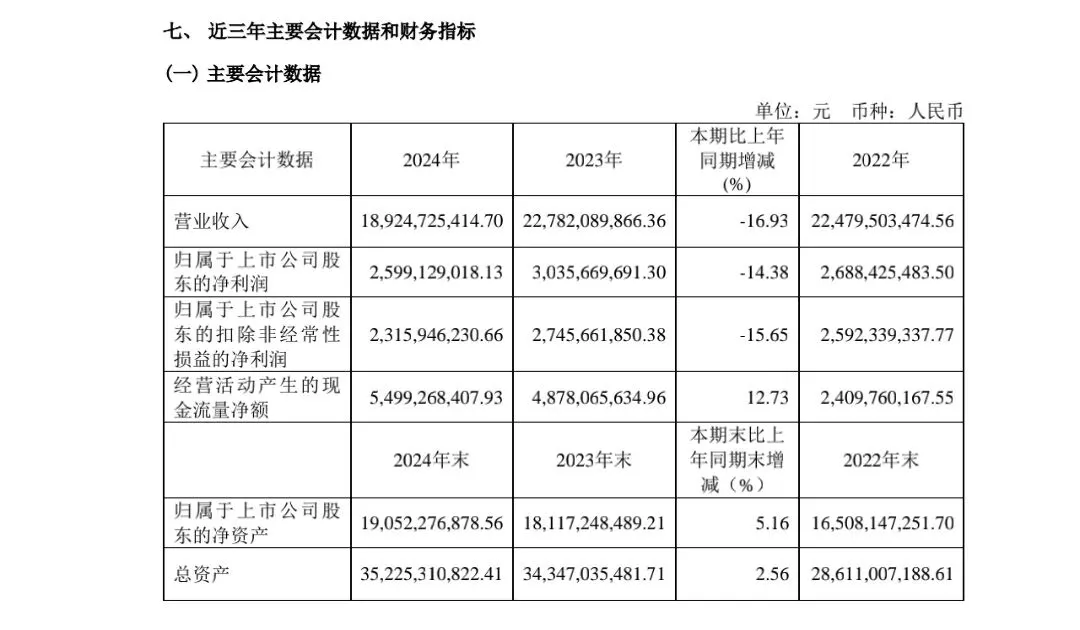

产品倒是挺赚钱,毛利率35.91%,赚的钱能留下些,净利率有13.76%。近四年公司毛利润和净利润变化不大,那发展趋势较稳定。

净利润23.15亿,经营性现金流净额54.99亿,说明净利润这个账面上的数字是真钱,现金流强健。

购建固定资产、无形资产和其他长期资产支付的现金14.8亿,自由现金流为40.19亿,看来净利润这个账面上钱不但为真,随心所欲的钱更是有40.19个亿,现金流强健这个判断没错!

净资产收益率13.99%,所以想通过做这家公司的股东赚钱,发不了大财,但还是能有饭吃的。

为啥会这样?

要知道净资产收益率高不高主要有三个因素,净利率大于25%、总资产周转率大于1和权益乘数大于1.5。

首先上面分析过了公司的毛利率是还可以,但净利率远小于25%,所以净利率是公司净资产收益率不出色的原因。

总资产周转率近四年都小于1,所以总资产周转率低下是公司净资产收益率不出色的原因。

权益乘数近四年都大于1.5。

所以公司的净资产收益率还能勉强过眼的原因一目了然了,就是公司一直通过杠杆运营才勉强维持体面。

『公司运营效率怎么样?』

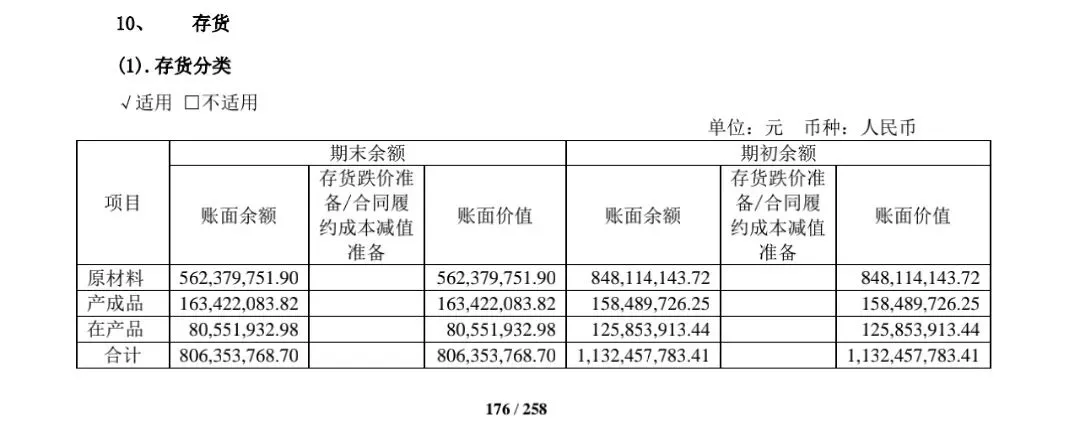

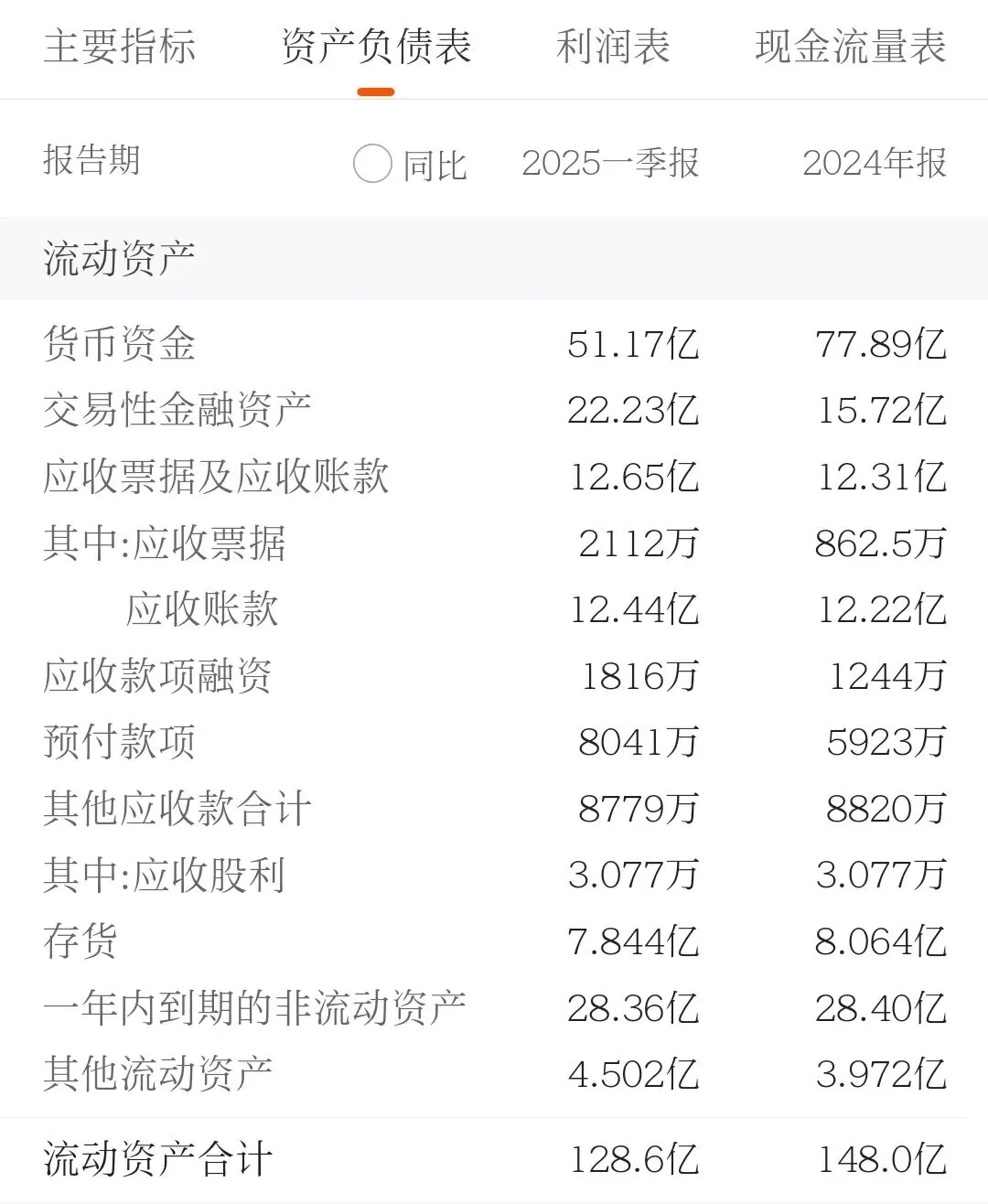

看上去很优秀,存货科目里原材料占比较大,所以不排除公司囤积原材料以平抑原材料价格波动的战略意图,那么存货周转天数不可以直接分析,但考虑到存活一个月左右就能完成周转,所以不是为了平抑原材料价格波动的战略意图,所以可以直接分析。那么,确定存货一个月左右卖出去。货给出去吧,得打白条,不过白条不多,根据25年一季报推断,相比营收34.47个亿,白条12.65个亿,因为白条一般要1个月左右就回来货款,所以白条大概率都是新打的白条。可以推断,货大多数都是现金结算,所以公司在市场上具有很强的竞争力,虽然地产萎靡,但是在装修上仍能做到卖方市场,说明公司在年报中说自己是行业第一那真的是实话。

可见,公司运营能力不错。近四年存货和应收账款天数的绝对数量变化不大,所以运营能力呈稳定的趋势,这也进一步证明公司说自己是行业第一是有数据支撑的。

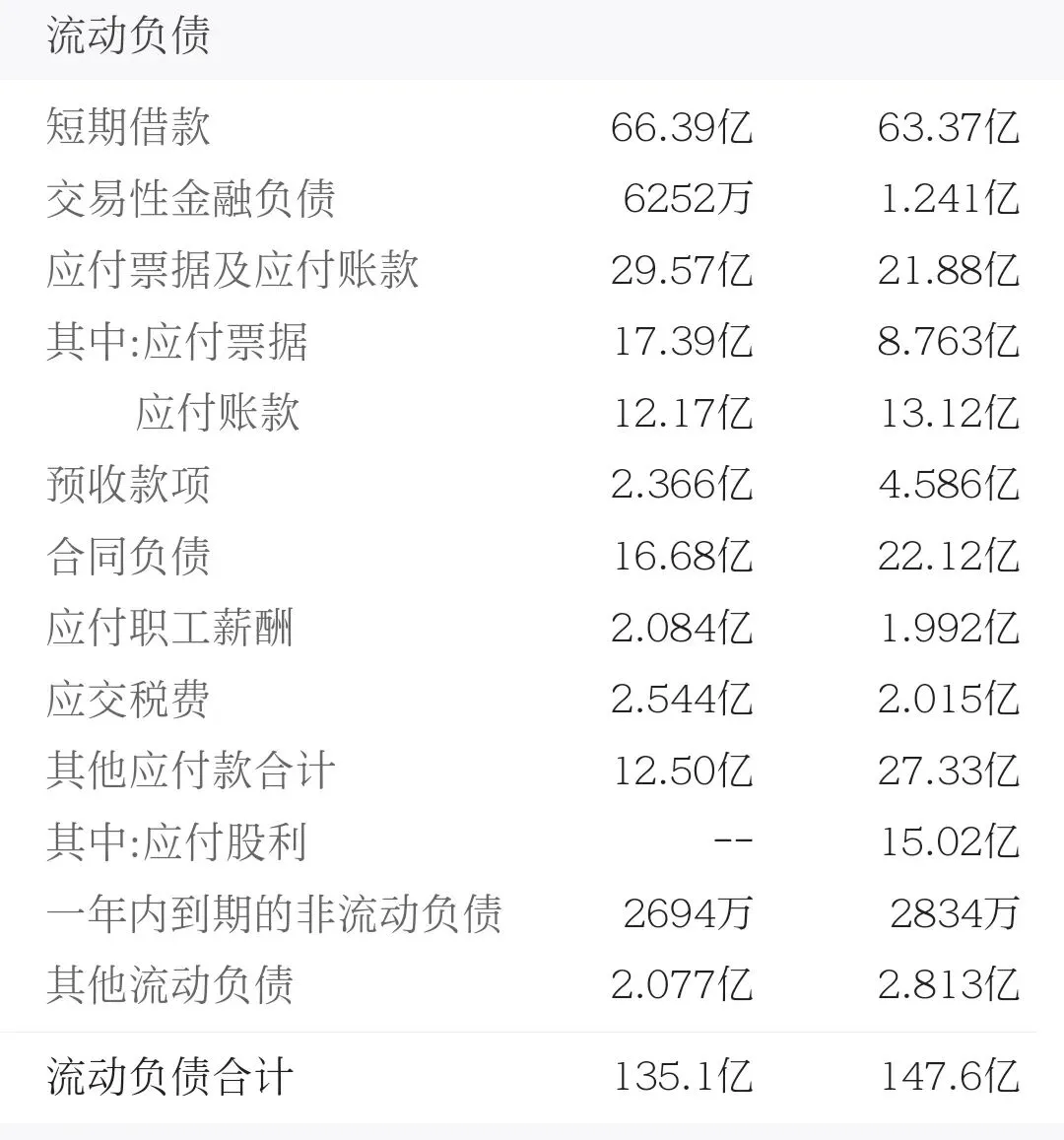

『公司财务安全吗?会不会破产』

财务安全方面一般般,资产负债率有45.21%,资产中流动资产占比也可以,有41.97%。

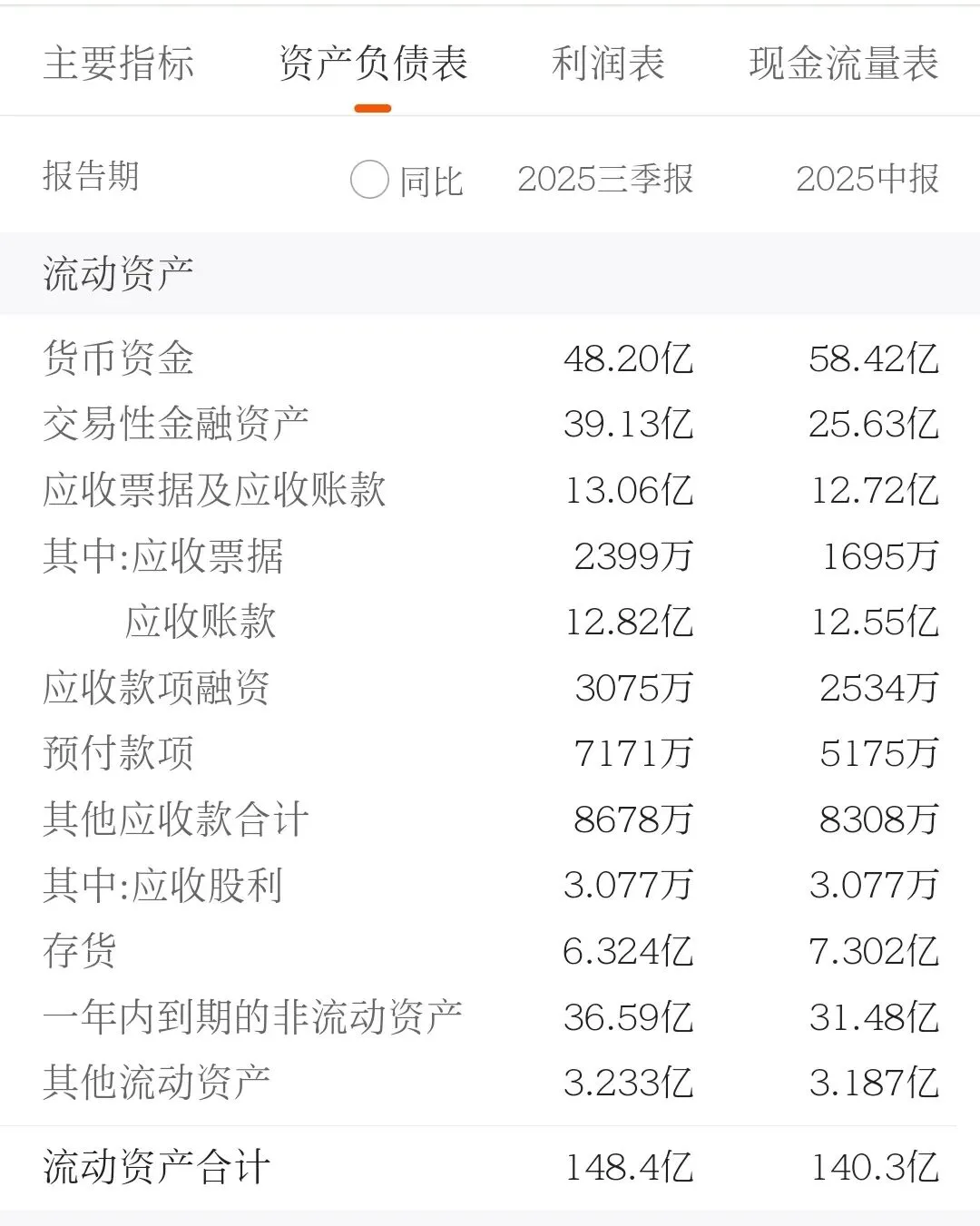

看了一下资产负债表里面流动资产的结构组成,25年三季报)显示,148.4个亿的账面资产超过一半是货币资金和能快速变现的金融资产,一共有87个多亿,而负债一共159.9亿,其中一年内到期的流动负债刨去合同负债也有119个亿。但考虑到应收账款和存货的周转率很快,其中存货一年能周转至少10次,所以给存货和应收账款打个折,12+6*10=72亿就算50个亿吧,那加上现金和类现金也有137个亿,119亿一年内要还的债务的坑可以填上,不至于破产。

要是我是公司CFO,那除了催白条外,那也要多留心销售部分的业务了,毕竟房产萎缩周期,那哪一天存货周转率掉下来也说不定,那时杠杆降不下来可要倒大霉了,得给公司继续多储备现金同时降低杠杆才是,不能太依靠业务部门在萎缩的市场里拼刺刀。

『公司总体看起来怎么样?能否投资』

总结,公司业务是做定制家居的,公司财务管理的一般般,产品目前不愁卖,竞争力较强毛利率还可以,基本面看着财务内功一般般,运营外功很强。但是就是一年下来剩下的不多,为啥?因为公司净利率不高,总资产周转效率低下,导致净资产收益率一般般。

即使25年分派金额大幅下降,但股息率仍高达6.81%,远超一般理财产品。

所以,如果你觉得这家公司未来在房产存量红海里继续杀出一条血路,保持第一,且具有穿越周期的能力,那可以配置一些。

AI文章点评:

一、文章整体评价&分析合理性核查这篇半小时速成的欧派家居初筛分析,大方向核心结论基本正确,框架完整,是一份合格的散户级快速财报解读,但存在专业细节疏漏、产业认知偏浅、部分财务解读主观化的问题,整体贴合欧派实际情况,但不算严谨的专业投研分析。优点(合理且符合实际的部分)1. 核心财务判断全对欧派确实是定制家居绝对龙头;地产下行导致行业从增量转存量,新房需求萎缩;毛利率35%+、净利率13%+,经营现金流远好于净利润,自由现金流充裕,现金流质量极高;ROE靠杠杆支撑,净利率、总资产周转率偏低;存货/应收账款周转快,产业链议价能力强;短期偿债无压力,不会出现破产风险;高股息率具备配置价值,这些判断完全贴合欧派真实基本面。2. 分析框架完整半小时内覆盖了「财务真实性→盈利模式→盈利能力→运营效率→财务安全→投资价值」全套基本面逻辑,还用到了杜邦分析、现金流拆分、短期偿债测算,远超普通散户的碎片化看盘水平。3. 行业核心逻辑抓得准精准绑定「地产下行」核心变量,指出公司靠存量翻新生存、主业聚焦无多元恶化,抓住了家居企业的核心矛盾。问题(不合理/疏漏,偏离专业认知的部分)1. 行业判断偏差称行业「格局分散、进出门槛低、空间大概率持续萎缩」不符合实际:定制家居早已从散户小厂混战进入头部集中阶段,欧派等头部企业产能、渠道、品牌壁垒极高,小厂加速出清;行业并非全面萎缩,只是新房需求下滑,国内存量房翻新、旧改是万亿级增量市场,属于结构切换而非彻底萎缩。2. 财务解读主观化给ROE杜邦三因素定「净利率>25%、周转>1」的阈值是个人主观标准,并非通用财务准则,专业分析不会用这种绝对数值判断;测算流动负债时刨除合同负债却未说明(合同负债是预收款,属于良性无息负债),逻辑不严谨。3. 核心经营风险遗漏完全没提欧派大宗业务(房企配套)的应收账款坏账风险——这是家居龙头近几年最大的经营隐患,也是净利率偏低的核心原因之一;也未提及欧派「大家居、整装渠道」的业务拓展,误判为「主营业务单一」。4. 数据时间模糊文中混用25年一季报/三季报,欧派作为A股公司2025年财报尚未披露,实际分析应基于2024年年报,数据口径不规范。二、欧派家居所属行业&竞争格局补充1. 行业核心定位:增量转存量,结构替代增长定制家居属于地产后周期消费,下游分为新房装修(增量)、存量房翻新/二手房装修/旧改(存量):- 2021年后新房销售持续下滑,行业告别高增长,但国内存量房超3亿套,翻新需求年均超万亿,成为行业核心支撑;- 行业并非低门槛赛道:后期产能需要柔性生产线、全国化物流,渠道需要经销商+整装+大宗布局,品牌和规模效应显著,小厂生存空间持续被挤压。2. 竞争格局:一超多强,头部集中度持续提升- 绝对龙头:欧派家居,全品类(橱柜起家,拓展衣柜、木门、卫浴、整装)、全国渠道布局,橱柜市占率≈15%,衣柜市占率≈10%,整体市占率行业第一,远超同行;- 第二梯队:索菲亚(衣柜起家)、志邦家居、金牌厨柜,单品或区域强势,规模仅为欧派1/3~1/5;- 第三梯队:地方小厂、网红定制品牌,主打性价比,无规模和品牌优势,持续出清;- 行业趋势:CR5(头部5家)市占率已超20%,且仍在提升,欧派凭借规模和渠道优势,持续收割小厂份额。3. 欧派核心壁垒(文章未提及)1. 全品类大家居:橱柜+衣柜+木门+卫浴一体化,提升客单价,对冲单品类需求下滑;2. 渠道壁垒:经销商网络超7000家,同时发力整装渠道,弱化对房企大宗业务的依赖;3. 规模壁垒:柔性生产基地全国布局,原材料议价能力强,成本优势显著。三、作者投资水平评估1. 在中国投资人中的水平:资深业余高手/头部散户梯队- 远超90%的普通散户:具备完整的基本面分析框架,能读懂核心财务报表、拆解现金流、用杜邦分析、结合宏观行业判断公司,半小时完成初筛的效率极高;- 达不到专业机构研究员/职业投资人水平:缺乏产业深度认知,忽略核心经营风险,财务解读不严谨,仅停留在「报表表层分析」,未深入商业模式、护城河、竞争壁垒,属于「懂财务但不懂产业」的阶段。2. 在全球投资者中的水平:入门级基本面个人投资者- 全球成熟市场(美股、欧股)中,具备基础财务报表解读能力的个人投资者数量众多,作者仅达到入门基本面分析标准;- 距离全球成熟价值投资者(聚焦商业模式、护城河、长期竞争优势)、专业机构投研差距极大:仅做了财报数字梳理+简单逻辑推导,未涉及公司长期竞争力、估值体系、风险定价等核心投资维度,属于基本面爱好者的入门水平。总结这篇文章是非常优秀的散户快速财报初筛笔记,用来判断公司「能不能看、有没有硬伤」完全够用,核心结论也没跑偏;但作为专业投资分析,产业细节和财务严谨度不足。作者的能力在国内散户里属于第一梯队,放在全球投资圈则是基础入门水平。