宁德时代2025年报乱评

下

在写作本文的时候遇到了一丢丢问题,于是决定拆成上下两篇发表,没有什么疑惑的部分写成《宁德时代年报乱评-上》,剩下的么,慢慢思考慢慢写,至于为什么隔了那么多天,咳咳,因为当时搜集到的数据过于离谱,弄得我自己都不太敢采信。。。只能先等等,直到终于查出了不一样的靠谱答案,才敢继续动笔。于是本篇继续~基本上也是些有的没的,一点投资建议都没有,随手写一篇,仅仅代表一些对公司的思考,各位看官随便看看~

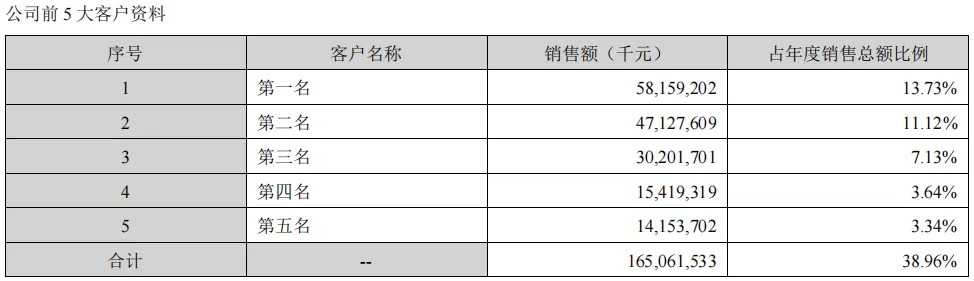

第三个话题:公司的前五大客户与前五大供应商。

因为看到有单独列出某个“客户A”,达到了581亿的销售额,就很好奇是谁,查了下,应该是特斯拉,主要做些磷酸铁锂、4680大圆柱、M3P等电池种类。看完之后,突然产生了更多的好奇,那么第二到第五名是谁呢?委托豆包继续分析一下宁德时代秘而不宣的前五大客户的另外四位是谁。

你要说第一名是特斯拉,这个还比较好理解,第二名高达471亿销售额的客户,好家伙,你猜是谁?豆包竟说它是比亚迪?我特么惊呆了,堂堂锂电第二把交椅的比亚迪,竟然会向宁德时代买电池?还把自己买成了第二大客户?仔细反复各角度询问了一番,豆包竟然还十分坚持说就是比亚迪,采购量很大!比亚迪可能是有一些部分海外高端车型会外购电池来满足供应需求,但是说他向宁德时代买个几百亿那也太夸张了,战战兢兢不敢往下写了我去。。。只能暂时搁置。。。

三周以后,重新打开这篇文章,我又换Kimi重新查了一下“比亚迪向宁德时代采购电池吗”,Kimi的回答非常斩钉截铁,说这俩竞争对手,绝不可能互相采购,你想啥呢,莫不是听信了什么谗言。。。回到豆包,豆包这下也改口了,说比亚迪向宁德时代买还是买的,只是规模极小,只占自己2%份额,那么到底第二名是谁呢?豆包新一轮的估计是吉利,包含极氪、睿蓝、沃尔沃,磷酸铁锂和三元电池都买。

再来看下三四五三个客户,倒没有给我什么惊吓,时隔三周的猜测没有区别,只是四五名有所对调。豆包分别的猜测结果:

第三名:小米(全系独家,麒麟、高压平台)

第四名:大众(境外工厂直供为主,标准模组化、MEB平台)

第五名:理想(80%以上,麒麟、大模组、增程专用),第五名竟会是理想,前些日子欢哥刚刚出面接待了理想汽车全国各地供应链团队来我司研讨车用LED的事儿,早点琢磨宁德时代年报,说不定还能在会上多说几句显得俺比较博学呢,可惜可惜。

对了,既然都Kimi了,那也给一下Kimi的前五大猜测吧:

第一名:特斯拉,与前同,覆盖Model3/Y/S/X及Megapack储能,2025年全球销量180万量。

第二名:小米,25年4月起成为公司装机量第一大客户,全年交付35万辆(SU7/YU7),使用标准版/Pro版神行电池,Max版麒麟电池。

第三名:宝马,欧洲核心客户,覆盖iX/i4/i7等车型,由德国匈牙利工厂主供,全年销售纯电车型40万辆。

第四名:吉利,极氪001/007/009,银河E8/E5等主力车型采用麒麟/神行电池,2025年销量100万辆,宁德时代份额约60%

第五名:理想,L6/L7/L8/L9增程车型(增程电池),MEGA纯电(麒麟电池),2025年销量约50万辆,宁德时代独家供应。

两个版本的主要区别是大众与宝马的不同,大家觉得谁的猜测比较准确呢?

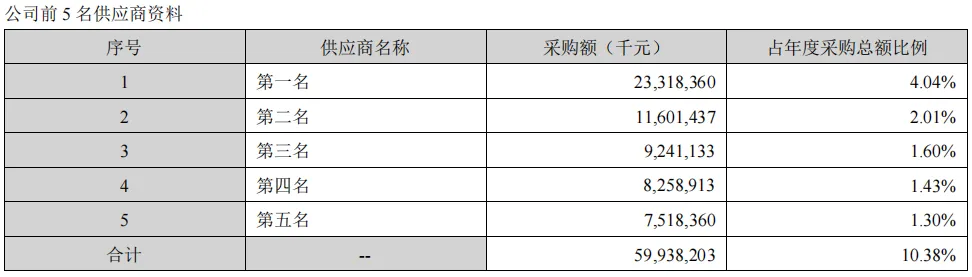

顺便也看下豆包猜测的前五大供应商分别是谁,时隔三周的清单也是有所不同,我们先来瞅瞅第一版吧。

第一名,湖南裕能301358,全球磷酸铁锂龙头,公司第一大供应商,供应占比50%+。

第二名,贝特瑞835185,全球负极材料龙头,公司第一大负极材料供应商,供应占比30%+。

第三名,天赐材料002709,全球电解液龙头,公司第一大电解液供应商,供应占比40%+。

第四名,恩捷股份002812,全球湿法隔膜龙头,公司第一大隔膜供应商,供应占比35%+。

第五名,科达利002850,全球电池结构件龙头,公司第一大结构件供应商,供应占比30%+。

这些公司靠着供应宁德时代,一个个把自己也建设成了行业龙头,全球第一,真的是相当厉害啊~

第二版也简单瞄一眼吧:

第一名:天赐材料002709,前表第三。

第二名:恩捷股份002812,前表第四。

第三名:容百科技688005,新增,主供高镍正极、钠电正极

第四名:璞泰来603659,新增,主供高端人造石墨负极、硅基负极(神行超充核心)

第五名:湖南裕能301358,前表第一

虽然这些客户与供应商的猜测,未必一定正确,但是至少可以通过这些猜测,让我们初步了解一下宁德时代的销售和供应链体系,也算是增长了一些知识吧,与上面这些供应商相比,我们的天华新能连个零头都算不上呀,其中天宜锂业销售额才4.7亿,而根据天华新能2025年年报,排名第一的客户销量为17亿(大概率为宁德系公司),说明天华其他子公司大概买了12亿样子,依然不怎么排得上号,天华新能得加油了吖。

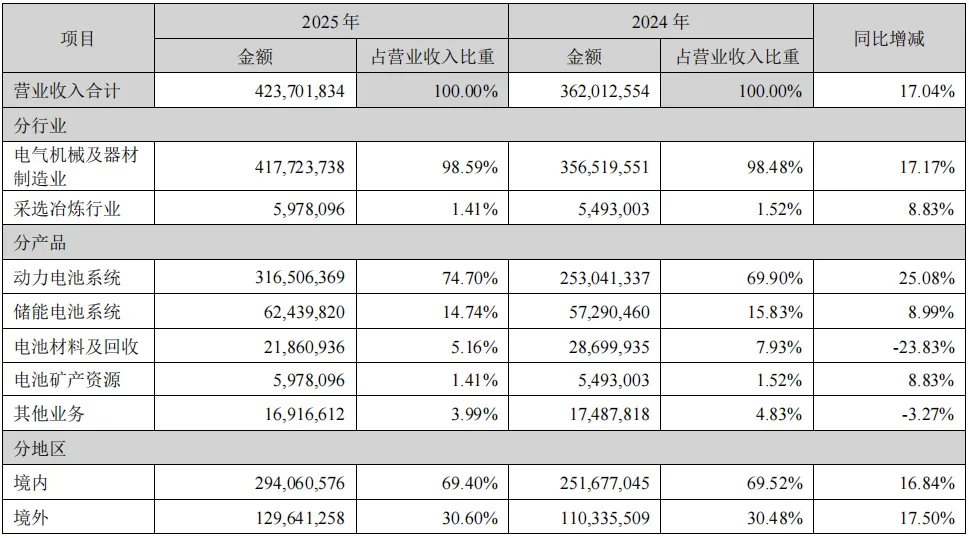

第四个话题:公司的“其他业务”。

本期的其他业务营收依然高企,虽不及去年,但是依然高达169亿之多。

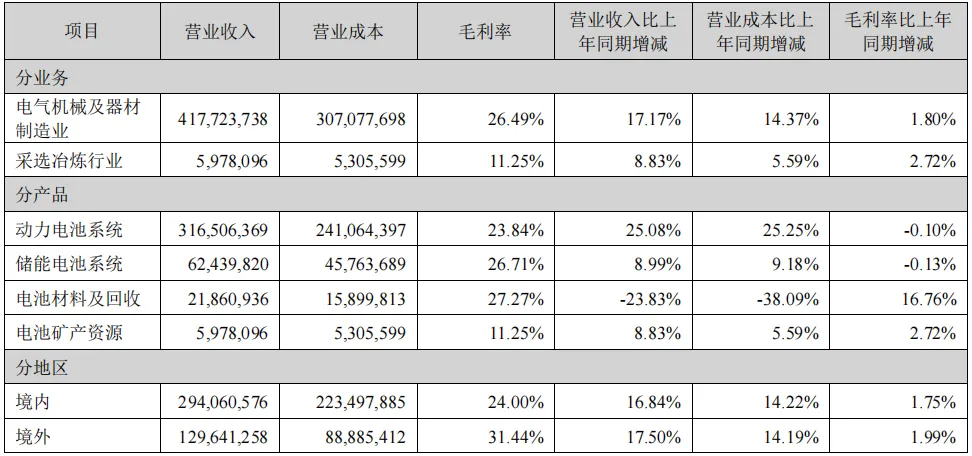

在营业成本和毛利率披露的部分,省去了其他业务,看不到实际数据。

不过没有关系,我们可以自己计算。总的营业成本减一减已经披露的部分,和169亿的营收这么一组合,可以得到74%的毛利率。我滴个乖乖,74%的毛利率!!这要赶上中高端白酒了啊!!这么样的业务竟然可以做到这么高的毛利率?赶紧琢磨一下~担心豆包给我瞎JB算,我又自己重新核实了一遍,真的是74%,这就有价值来剖析一下这个其他业务到底是啥了呢,我自己没啥本事去当侦探,只能继续委托AI啦,出动豆包和Kimi双重验证,时隔三周,再次得到了完全不同的答案,在写《上篇》的时候,我查到的结果是,其他业务营收大头是换电服务,竟然给我写了有八九十亿,但是换电站总共也就1000多座,而且很多是年内新开,怎么也砰不拢,于是只能搁置。第二次再查,结果就靠谱的多了,豆包和Kimi双重指向,觉得大概率应该没啥问题,此处就提一提排名前三的业务内容。

一、技术/专利授权,向国外合作企业收取,诸如通用、福特、stellantis等,按照涉及产能收取,边际成本几乎为0,毛利可达90%。这个部分大约占将近一半。

二、设备销售或研发服务,这里豆包和Kimi有显著差异,豆包认为是出售生产设备、产线、工艺包等等,Kimi认为是提供外包服务,诸如定制化开发、技术支持、检测服务等,这部分大约20-30%

三、废料销售,第三名两者又一致了。这个我特意琢磨了一下它和主营业务中由邦普承接的“电池材料及回收”的区别,发现后者是以回收来的废弃材料为主,前者是自己生产过程中的废料与副产品,因此才会毛利比较高。而电池材料及回收毛利才27%。

其他的还有一些条目,比如材料销售、换电服务、租赁物流等,小到忽略不计啦。特意让估测了一下换电的营收水平,回答是10亿左右,嗯,那样的话,就靠谱多了~

好了,高高兴兴又水完一篇,年度目标又完成了1/30,嘿嘿。