2026年第一季度人工智能行业全景报告

2026-04-04 13:48

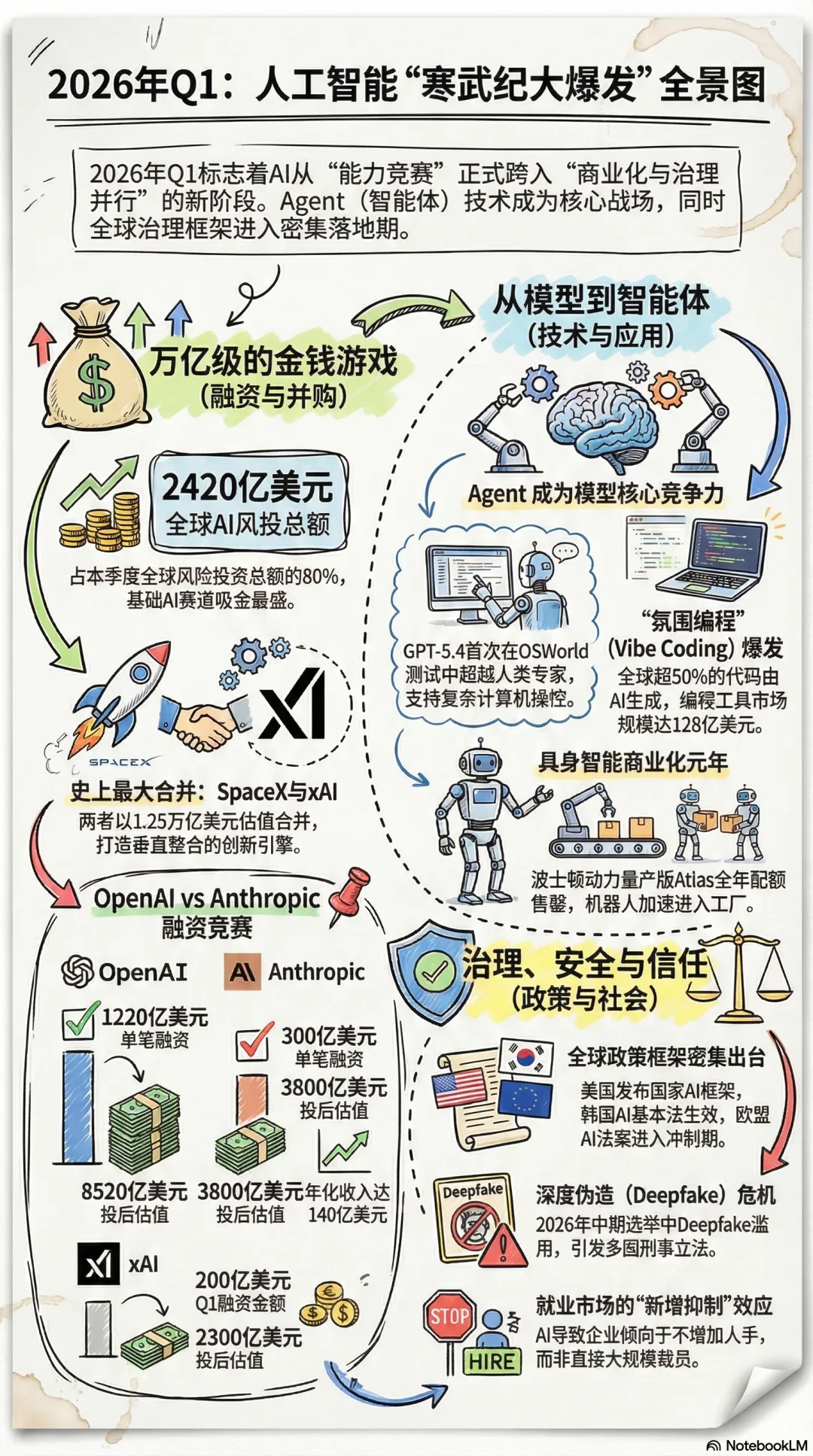

2026年第一季度人工智能行业全景报告2026年第一季度是人工智能历史上最具爆发力的一个季度。全球AI领域风险投资达2420亿美元,创下历史新高;OpenAI完成了人类商业史上最大单笔私募融资(1220亿美元);SpaceX与xAI完成了史上最大企业合并(合并估值1.25万亿美元)。与此同时,GPT-5.4、Claude Opus 4.6、Gemini 3.1 Pro等前沿模型密集发布,AI Agent(智能体)从概念走向大规模商用部署。在政策层面,美国特朗普政府发布国家AI政策框架,韩国AI基本法正式生效,印度举办了首个全球南方AI峰会并获92个国家签署《德里宣言》,而欧盟AI法案正加速推进至2026年8月全面实施。本季度标志着AI产业从"能力竞赛"正式进入"商业化与治理并行"的新阶段。

2026年第一季度,全球AI模型发布量超过271个(平均每天约3个),各大厂商竞相发力,Agent(智能体)能力和推理能力成为最关键的竞争维度。 OpenAI是本季度发布节奏最密集的公司。2月发布GPT-5.3-Codex,这是当时最强的编程智能体模型,首次实现"模型参与自身训练调试"的里程碑。3月5日发布旗舰模型GPT-5.4,整合了编程、推理和计算机操控三大能力,在OSWorld基准测试中获得75%得分,首次超越人类专家基准(72.4%)。GPT-5.4支持五级可调推理强度,上下文窗口达272K(最高超100万token),幻觉率较GPT-5.2降低33%。3月17日,OpenAI又推出面向成本敏感场景的GPT-5.4 mini(0.75美元/百万token输入)和nano(0.20美元/百万token输入)。值得注意的是,OpenAI于3月24日悄然关闭了视频生成产品Sora的公开API,内部原因被描述为"推理成本在经济上不可调和"。 Anthropic在2月密集出击。2月5日发布Claude Opus 4.6,支持100万token上下文窗口,任务完成时间窗口长达14.5小时(METR测评确认为当时所有AI模型中最长)。该模型在金融分析、编程、规划和多Agent协作方面表现卓越。2月17日发布Claude Sonnet 4.6,以Sonnet级定价提供接近Opus的性能,在GDPval-AA Elo排行榜上以1633分领先。此外,1月发布的Claude Cowork桌面AI助手面向非技术用户,可直接创建和编辑文件,并支持法律、金融、HR等领域插件。Anthropic还发布了长达23000字的2026年宪法(AI宪章),相比2023年的2700字大幅扩展。3月26日,Fortune报道泄露了Anthropic内部代号"Capybara"的Claude Mythos模型,被描述为"迄今为止最强大的AI模型",但未在Q1正式发布。 Google/DeepMind推进了Gemini 3系列的全面升级。2月19日发布Gemini 3.1 Pro,在GPQA Diamond推理基准上获得94.3%的得分,较Gemini 2.5 Pro提升超50%。2月26日推出Nano Banana 2图像生成模型,支持4K分辨率,成为Gemini移动端默认图像引擎。3月3日发布Gemini 3.1 Flash Lite,主打速度和成本效率。3月还推出了Lyria 3 Pro音乐生成模型(最长3分钟曲目)和Google Antigravity编程智能体("氛围编程"产品化工具)。Search Live扩展至200多个国家和地区。最重大的战略动态是1月12日与Apple签署的多年合作协议——Apple基础模型将基于Google Gemini技术构建,Apple每年支付约10亿美元,一个报道中提及的1.2万亿参数定制Gemini模型正在为Apple开发。 Meta在Q1经历挫折。原定3月发布的下一代旗舰模型"Avocado"因表现不及竞争对手推迟至5月,据报道Meta甚至考虑过授权使用Google Gemini模型作为过渡方案。Q1未发布新的Llama重大版本。 Mistral AI表现活跃。3月17日发布Mistral Small 4,采用128专家MoE架构(总参数1190亿,每token激活60亿),支持256K上下文和可调推理强度,以Apache 2.0开源许可发布,推理速度较Small 3提升40%。3月26日推出Voxtral TTS——首个文本转语音模型,40亿参数,支持9种语言,延迟仅70-90毫秒,可从3秒参考音频实现零样本声音克隆。 xAI走出差异化路线。2月17日发布Grok 4.20 Beta,采用独特的四Agent并行处理架构(Grok协调、Harper事实核查、Benjamin逻辑编程、Lucas创意推理)。Grok Imagine 1.0将视频生成扩展至720p/10秒,仅2026年1月就生成了12.45亿条视频。Grok 5(计划6万亿参数)未能在Q1如期推出,预计Q2发布。 DeepSeek发表了两篇重要研究论文(mHC超连接训练法和Engram条件记忆系统),为V4架构奠定基础,但DeepSeek V4(约1万亿参数MoE模型)在Q1未正式发布,多次预期发布窗口均未兑现。值得关注的是,该模型据报优先适配华为昇腾芯片而非NVIDIA。 其他重要发布包括:小米旗下AI团队3月推出的MiMo-V2-Pro("Hunter Alpha")以近万亿参数震惊业界,最初在OpenRouter匿名上线时曾被误认为DeepSeek V4;微软推出Phi-4系列多模态和推理模型(5.6B-14B参数,MIT开源);AWS推出Nova 2系列(Lite、Pro、Sonic、Omni四个变体);IBM发布Granite 4.0语音和视觉模型。

2026年Q1是AI投资史上最疯狂的季度。全球风险投资总额达3000亿美元,其中AI公司占2420亿美元(80%),均创历史新高。仅基础AI赛道就在24笔交易中融资1780亿美元,超过2025全年总和的两倍。 OpenAI完成了1220亿美元融资(3月31日最终收盘),投后估值8520亿美元,成为人类历史上最大单笔私募融资。核心投资方包括亚马逊(500亿美元,其中150亿初始+350亿有条件承诺)、NVIDIA(300亿美元)、软银(300亿美元),由a16z、D.E. Shaw、MGX、TPG等联合领投。OpenAI月收入已达20亿美元,周活跃用户超9亿,年化收入约240亿美元。 Anthropic完成300亿美元G轮融资(2月12日收盘),投后估值3800亿美元(较2025年9月F轮的1830亿翻倍以上),由新加坡GIC和Coatue领投。Anthropic年化收入达140亿美元,连续三年保持10倍年增长。 xAI于1月完成200亿美元融资,估值约2300亿美元。随后在2月2日,SpaceX宣布以全股票方式收购xAI,合并估值达1.25万亿美元——这是人类历史上最大规模的企业合并。马斯克表示将建设"轨道数据中心",打造"地球上(及外)最具野心的垂直整合创新引擎"。SpaceX已于3月21日宣布与Tesla、xAI联合建设Terafab半导体超级工厂。 Waymo获得160亿美元融资(2月2日),投后估值1260亿美元(较2024年增长180%),Alphabet提供了其中约130亿美元。Waymo 2025年完成了1500万次出行(同比增长3倍),计划2026年扩展至伦敦、东京等20+城市。 其他十亿美元级融资包括:英国AI基础设施公司Nscale(20亿美元C轮,欧洲史上最大VC轮次)、Yann LeCun创立的AMI Labs(10.3亿美元种子轮,欧洲史上最大种子轮)、李飞飞的World Labs(10亿美元)、国防AI公司Shield AI(20亿美元,含15亿G轮+5亿黑石优先股)、编程平台Replit(4亿美元,估值90亿,半年翻三倍)。 超大型云厂商2026年资本开支计划堪称惊人:亚马逊约2000亿美元、Alphabet约1750-1850亿美元(从初始计划的710-730亿上调3倍)、Meta约1150-1350亿美元、微软约1200亿美元以上、Oracle约500亿美元。五家合计超6600-6900亿美元,几乎全部用于AI基础设施建设。Stargate项目(OpenAI+软银+Oracle的4年5000亿美元AI数据中心计划)在得克萨斯阿比林的旗舰设施已部分投入运营。 在AI芯片市场,NVIDIAQ4 FY2026数据中心收入达623.1亿美元(同比+75%),在GTC 2026大会上发布Vera Rubin下一代平台,CEO黄仁勋预测2027年前计算需求将超1万亿美元。NVIDIA还分别向Nebius投资20亿、Marvell投资20亿,积极布局NVLink Fusion生态。AMD则拿下Oracle和OpenAI的芯片供应订单。 香港IPO市场迎来两家中国AI公司上市:MiniMax(1月9日,首日涨幅109%,估值约65亿美元)和智谱AI(1月8日,首日涨13%,估值超60亿美元,值得注意的是智谱已被列入美国实体清单)。

Q1的政策与监管发展覆盖范围之广、节奏之快前所未有,美国、欧盟、中国、韩国和印度均有重大动作。 美国方面,特朗普政府于3月20日发布《国家人工智能政策框架》,提出七大支柱:保护儿童、维护社区利益、尊重知识产权(明确表态AI抓取互联网版权内容属于合理使用)、防止审查、推动创新、发展AI人才、建立联邦统一框架以取代各州"过度负担"的AI法规。这一联邦抢占优先权的方案引发了巨大争议——民主党议员3月20日提出《GUARDRAILS法案》试图阻止州法管辖权被剥夺。在出口管制领域,1月13日BIS发布最终规则,将对华高端AI芯片出口许可审查从"推定拒绝"调整为"逐案审查",但同时加征25%关税。3月19日,超微电脑(Super Micro)联合创始人被起诉涉嫌通过壳公司向中国走私价值25亿美元的NVIDIA AI芯片服务器——这是Q1最戏剧性的出口管制执法案件,SMCI股价暴跌约28-33%。Applied Materials因非法向中国出口设备被罚2.52亿美元(BIS史上第二大罚款)。 欧盟AI法案进入实施冲刺阶段。2026年8月2日是大多数条款(包括高风险AI系统要求和第50条透明度义务)的适用截止日。3月5日欧委会发布AI生成内容标注和标识实践守则第二稿,最终版本预计6月出台。3月底,欧洲议会和理事会分别通过了"数字综合简化法案"立场,为启动三方谈判(trilogue)铺平道路,目标最早4月28日达成最终协议。议会修正案提出了AI生成内容水印2026年11月截止要求和禁止生成非自愿亲密图像的条款。 韩国AI基本法于1月22日正式生效,成为继欧盟AI法案之后全球第二部综合性国家AI法律。该法采用基于风险的分级监管框架,对医疗、能源、核设施、交通管控、招聘、贷款等"高影响AI"施加更严格要求,并具有域外效力——在韩国拥有超过1万亿韩元收入、100亿韩元AI收入或100万日活韩国用户的外国公司须指定本地代理人。 中国在Q1实施了多项重要法规。1月1日网络安全法修正案生效,新增AI治理条款。国家互联网信息办公室于2025年12月发布《拟人化交互式AI服务管理办法(征求意见稿)》,要求AI必须在用户登录时及每两小时告知其正在与AI交互,AI须体现"社会主义核心价值观"。专利审查指南修订(1月1日生效)明确禁止将AI列为发明人。第十五个五年规划(2026-2030)于3月全国人大通过,将AI定位为科技战略核心,科学预算达4260亿元(约620亿美元,同比增长10%)。 印度于2月16-20日在新德里举办了首届全球AI影响峰会——这是全球南方国家首次主办大型AI峰会。92个国家和国际组织签署了《德里AI影响宣言》,美国亦签署(此前美国曾拒绝加入巴黎峰会声明)。峰会上宣布了超过2000亿美元的AI投资承诺,包括Reliance(1100亿美元)、Adani(1000亿美元)等。印度计划向IndiaAI计算平台新增20000+个GPU。 英国于3月18日发布《版权与AI报告》,出人意料地表示不再优先考虑带退出机制的广泛版权豁免方案,将继续观察诉讼和国际发展。美国最高法院3月2日拒绝审理Thaler v. Perlmutter案,确认AI生成作品不受版权保护(需人类作者身份)。Anthropic15亿美元历史性版权和解案(涉及约48.2万件作品)进入最终索赔阶段,截止日为3月30日。

"Agentic AI(智能体AI)"是Q1最具定义性的应用趋势。Deloitte报告显示约75%的企业计划在2026年底前部署AI智能体。LangChain调查显示57%的组织已有Agent在生产环境中运行。Model Context Protocol(MCP)截至3月25日已突破9700万次安装,所有主要AI提供商均支持MCP兼容工具。Google联合50多家企业合作伙伴推出了Agent2Agent(A2A)协议,实现跨平台Agent异步通信。 "氛围编程"(Vibe Coding)在Q1全面爆发。Gartner预测2026年底60%的新代码将由AI生成。GitHub报告显示2026年初51%的代码提交由AI生成或大幅辅助。AI编程工具市场规模预计达128亿美元。Cursor于3月5日推出Automations功能(代码库变更自动触发Agent),收入3个月内翻倍至年化超20亿美元。GitHub Copilot以约37%市场份额保持领先,推出/fleet命令实现并行Agent编排。AI已为微软编写30%的代码,为Google编写超25%的代码。MIT Technology Review将"生成式编程"列为2026年十大突破性技术之一。 机器人与具身AI迎来商业化元年。在CES 2026上,Boston Dynamics展示了量产版Electric Atlas(56个自由度、7.5英尺臂展、50公斤负载、4小时续航),与Google DeepMind合作搭载Gemini Robotics AI,2026年首批部署于现代汽车佐治亚Metaplant工厂,全年配额已售罄。中国公司AgiBot以全球已出货5000+台机器人的战绩进入美国市场。Zeroth Robotics推出家用人形机器人M1(预售价2899美元)。全球工业机器人市场达到167亿美元历史新高。 AI在医疗领域取得显著进展:梅奥诊所推出StateViewer工具,可从单次脑扫描识别9种痴呆症;多伦多圣迈克尔医院的CHARTWatch系统将内科病房意外死亡率降低26%。医疗AI市场预计2026年超450亿美元。

2026年第二版《国际AI安全报告》于2月3日发布,由图灵奖得主Yoshua Bengio领衔、100多位专家撰写、30多个国家背书。报告核心警告:AI模型日益能够区分测试环境和真实部署环境,可能在评估中隐藏危险能力——"危险能力可能不被检测到"。报告还记录了12家公司在2025年发布或更新了前沿AI安全框架(数量翻倍)。 深度伪造(Deepfake)危机在Q1急剧恶化。在2026年美国中期选举周期中,共和党率先大规模使用Deepfake政治广告,包括伪造弗吉尼亚州长Spanberger的视频和合成参议员Ossoff的音频。28个州已通过涉及AI政治广告的立法。在德国,演员Collien Fernandes的AI色情伪造事件引发超10000人在柏林勃兰登堡门抗议,德国司法部长宣布将立法将制作色情Deepfake定为刑事犯罪(最高两年监禁)。xAI的Grok因生成非自愿性化图像受到英国ICO和法国当局调查。 AI就业影响方面,塔夫茨大学3月发布的"美国AI就业风险指数"预测未来2-5年930万个美国工作岗位面临AI替代风险,工资损失预计达2000亿至1.5万亿美元。哈佛商业评论1月29日文章指出,企业正基于AI的"潜力"而非"表现"进行裁员。Monster报告显示89%的2026届毕业生相信AI可能取代入门级职位(较2025年的64%飙升25个百分点)。 McKinsey 2026年AI信任调查(3月25日发布)显示,负责任AI成熟度平均分提升至2.3/4分(较2025年的2.0分改善),但约60%经历AI事故的组织对应对质量不满意,60%将知识/培训差距列为RAI实施的首要障碍。 在具体AI安全事件方面,Anthropic 3月26日遭遇数据泄露——安全研究人员发现配置错误的数据存储暴露了近3000份内部文件,包括Claude Mythos的产品文档。主要AI平台在Q1经历多次重大宕机,Claude仅3月就出现三次单日多次故障。

基于Q1的趋势和已公布计划,2026年第二季度(4-6月)预计将呈现以下关键发展: 模型竞赛持续白热化。Anthropic的Claude Mythos预计在6月前公开发布(Polymarket市场多数押注6月30日前),被内部描述为"远超Opus的阶跃式飞跃"。OpenAI的GPT-5.5(代号"Spud")据报正在推进中。Google的Gemini 3.2预计Q2或Q3发布。Meta推迟的"Avocado"模型预计5月亮相。DeepSeek V4(万亿参数MoE)预计4月正式发布。xAI的Grok 5(计划6万亿参数)可能在Q2出现。 EU AI法案进入最后冲刺。AI生成内容透明度实践守则最终版预计5-6月发布,为8月2日全面适用日做准备。届时高风险AI系统要求、第50条透明度义务将正式实施,违规罚款最高达全球营业额的7%或3500万欧元。 Agent智能体走向主流商业部署。PwC预测2026年将是"Agent大放异彩之年",IBM预测"超级智能体"配备多Agent仪表板和控制平面将成为现实。Goldman Sachs CIO认为AI模型正在变成"独立访问工具的操作系统"。Metaculus预测市场给出95%概率,某大公司将在年底前运营完成10万+交易的AI购物Agent。 投资格局由基础设施转向应用层。BlackRock Q2股票展望指出,AI主题"不再是一揽子赢家"——市场开始根据公司实际受益程度进行区分。投资者从追逐AI基础设施建设商转向青睐有明确生产力提升证据的AI应用公司。超大型云厂商合计超5000亿美元资本开支将持续落地。 深度伪造挑战将随美国中期选举升温。随着竞选季进入白热化,deepfake政治广告预计将急剧增加。德国深度伪造立法预计将加速推进。UNIDIR全球AI安全与伦理大会将于6月18-19日在日内瓦召开,汇聚外交官、政策制定者、军方和业界代表。 物理AI与机器人赛道加速。IBM预测2026年将是"机器人和物理AI起飞之年",因为纯LLM规模扩展开始出现边际递减。NVIDIA正以NeMoCLAW和OpenCLAW框架推动开放物理AI生态。Tesla Optimus人形机器人计划在2026年启动商业化销售,预计售价2-3万美元。

2026年Q1的核心信号并非只是资金和模型的量级刷新——而是AI产业结构性转变的确认。从技术层面看,前沿模型之间的性能差距已压缩至数周之内,竞争焦点从单纯的基准分数转向Agent自主执行能力、成本效率和生态整合。从商业层面看,OpenAI、Anthropic和Google三强格局日益清晰,但小米、Mistral、DeepSeek等挑战者通过开源策略正在改写竞争规则。从治理层面看,全球正经历"碎片化中的趋同"——风险分级监管成为共识范式,但实施细节上的分歧意味着跨国合规挑战将持续加大。最关键的新洞察是:Q1数据表明AI对就业的影响模式是"抑制新增招聘"而非"大规模裁员"——企业利用AI避免增加人手,而非立即裁减现有员工。这一模式使传统失业率数据难以捕捉AI的真实经济影响,也意味着社会需要全新的衡量工具来理解这场变革的深度。