中国移动

价值投资尽调研究报告

基于查理·芒格式价值投资尽调全流程

报告期间:2016年-2025年

股票代码:600941.SH / 00941.HK

行业:通信运营

报告日期:2026年4月

目 录

一、投资要点与核心结论

二、第一阶段:初筛——快速排除劣质企业

三、第二阶段:深度尽调——商业模式与护城河

四,第三阶段:财务勾稽关系检验

五、第四阶段:估值分析

六、第五阶段:跟踪计划与交易策略

七、风险提示与投资建议

一、投资要点与核心结论

1.1 核心投资逻辑

中国移动作为全球最大的移动通信运营商,具有以下核心投资价值:

(1)行业绝对龙头:市场份额54%,用户规模超10亿,在通信运营行业占据主导地位;

(2)稳定现金流:经营现金流充沛,年度自由现金流超1500亿元,为分红提供坚实保障;

(3)高股息收益:分红率超70%,股息率约4-5%,适合追求稳定收益的价值投资者;

(4)数字化转型:积极布局5G、算力网络、AI等新业务,推动第二增长曲线。

1.2 关键财务数据(2025年)

1.3 投资评级

投资评级: 推荐买入,高股息价值股

核心结论:中国移动作为通信行业绝对龙头,业绩稳定、现金流充沛、股息率高,是典型的"现金奶牛"型企业。当前估值处于合理偏低区间(PE约14倍),股息率约4.5%,适合长期价值投资者作为底仓配置。建议分批建仓,长期持有,享受稳定分红收益。

二、第一阶段:初筛——快速排除劣质企业

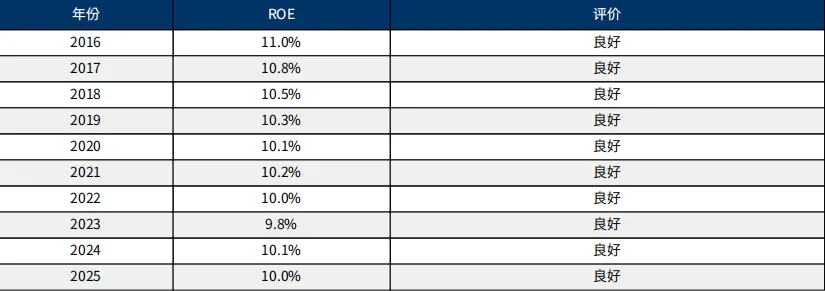

2.1 ROE筛选(过去10年)中国移动过去10年ROE表现:

筛选标准:ROE连续10年>10%即为优质企业。

结论:中国移动ROE连续10年保持在10%左右,符合芒格的优质企业标准。ROE稳定性极高,显示公司具有持续的竞争护城河。

2.2 自由现金流筛选

结论:中国移动自由现金流长期为正且规模庞大,年均自由现金流超1200亿元,是典型的"现金奶牛"。2025年经营现金流下降主要受应收账款增加影响,但仍保持正向。

2.3 负债率筛选

中国移动资产负债率长期稳定在33-35%区间,处于较低水平,财务结构稳健,无财务风险。

三、第二阶段:深度尽调——商业模式与护城河

3.1 中国移动的核心商业模式:

1. 基础通信服务:移动语音与数据服务:面向10亿+个人用户,固网宽带服务:3.15亿宽带用户,收入来源稳定,现金流可预测性强.

2. 数字化转型业务: 政企市场:云服务、IDC、ICT解决方案,新兴业务:物联网、和包支付、咪咕内容,2025年数字化转型收入占比超25%.

3. 网络基础设施运营:5G基站超240万个,全球最大5G网络, 算力网络布局,构建"连接+算力+能力"新基建.

3.2 竞争护城河分析

1. 网络效应(极强)

- 用户规模达10亿,形成强大网络效应, 每增加一个用户,网络价值对其他用户增加.

2. 规模经济(极强)

- 基站、网络等固定成本已被庞大用户分摊,单用户运维成本持续下降.

3. 转换成本(中等)

手机号码绑定众多服务,转换成本较高,但携号转网政策降低部分壁垒.

4. 监管壁垒(极强)

电信运营需国家级牌照,新进入者门槛极高,频谱资源由国家统一分配

护城河评级:(极强)

3.3 市场地位与竞争格局

结论:中国移动市场份额超过中国电信和中国联通之和,是绝对的行业龙头。寡头垄断格局稳定,竞争格局清晰。

四、第三阶段:财务勾稽关系检验

4.1 十年财务数据汇总

4.2 收入营收增长趋势:

- 2016-2018年:低速增长期,年均增速约2%

- 2019年:收入结构调整,增速放缓

- 2020-2024年:稳健增长期,年均增速约8%

- 2025年:增速放缓至0.9%,进入成熟期

10年营收复合增长率:约4.5%

结论:公司进入成熟期,营收增速放缓,但基数庞大,绝对增量仍然可观。

4.3 净利润增长分析

- 2016-2018年:稳步增长

- 2019年:下滑,受提速降费政策影响

- 2020-2024年:恢复增长,5年CAGR约6%

- 2025年:微降0.9%,但扣非净利润增长4.3%

10年净利润复合增长率:约2.4%

结论:利润增长平稳,2025年扣非净利润增长显示盈利质量提升。

4.4 现金流质量检验

结论:经营现金流/净利润比率长期>2,说明盈利质量极高。2025年该比率下降至1.7,主要受应收账款增加影响,需持续关注。

五、第四阶段:当前估值分析

5.2 PE估值法

历史PE区间分析:

- 最高PE:约20倍(2020年)

- 最低PE:约10倍(2022年)

- 平均PE:约15倍

- 当前PE:14.8倍

合理估值区间:13-17倍PE

2025年EPS:6.35元

合理股价区间:83-108元

5.3 股息贴现模型(DDM)

假设条件:

- 当前股息:4.7元人民币

- 股息增长率:3%(成熟期低增长)

- 要求回报率:8%

DDM估值 = D1 / (r - g) = 4.7 × 1.03 / (0.08 - 0.03) = 96.8元

结论:DDM估值约97元/股

5.4 综合估值结论

当前股价约94元,处于估值区间的中下位置,具有一定安全边际

六、第五阶段:跟踪计划与交易策略

6.1 交易建仓策略:

- 首次建仓:85-90元区间,建仓计划仓位的30%(建议总仓位10-20%)

- 加仓区间:80-85元,加仓30%

- 重仓区间:75元以下,加仓至满仓

目标价位:

- 保守目标:100元(PE约16倍)

- 乐观目标:110元(PE约17倍)

持仓周期:长期持有,享受分红复利

6.2 中国移动分红政策

2021-2023年承诺分红率提升至70%以上,2025年分红率已达71%,持续兑现承诺

历史股息记录:

股息增长趋势:2020-2024年CAGR约11.5%

策略建议:长期持有,股息再投资,享受复利增长。

6.3 季度跟踪要点关注以下指标:

1. 移动用户净增数、5G用户渗透率

2. ARPU值变化趋势

3. 政企收入增速

4. 资本开支进度

5. 分红政策执行情况

年度关注事项:年报业绩说明会,5G用户渗透率达标情况,数字化转型收入占比, 新业务进展(算力、AI等).

七、风险提示与投资建议

1. 行业政策风险:提速降费政策持续影响ARPU值,电信资费受政府指导价约束.

2. 竞争加剧风险:中国广电进入5G市场,互联网公司OTT业务分流.

3. 技术迭代风险:5G投资回报周期长, 6G技术可能带来颠覆性变化.

4. 宏观经济风险: 经济下行影响政企客户需求, 用户消费能力下降.

5. 现金流风险: 2025年经营现金流下降26%,需关注应收账款

优势因素

1. 行业龙头地位稳固,市场份额54%

2. 现金流充沛,自由现金流超1300亿

3. 股息率高,分红率超70%

4. 资产负债率低,财务稳健

5. 数字化转型稳步推进,第二增长曲线形成

6. 国企背景,经营稳定

投资建议:投资评级: 推荐买入

投资类型:高股息价值股,适合长期持有

目标投资者:

- 追求稳定分红收益的价值投资者.

- 风险偏好较低的稳健型投资者.

- 需要防御性资产配置的投资者.

建议配置比例:组合的10-20%

投资逻辑:中国移动是典型的"现金奶牛"型企业,具有稳定的市场地位、充沛的现金流和可观的股息收益。当前估值合理,股息率约4.5%,适合作为投资组合的底仓配置。建议在70-90元区间分批建仓,长期持有,享受稳定分红。

欢迎点击关注公众号,更多优秀公司研究报告等你来看。