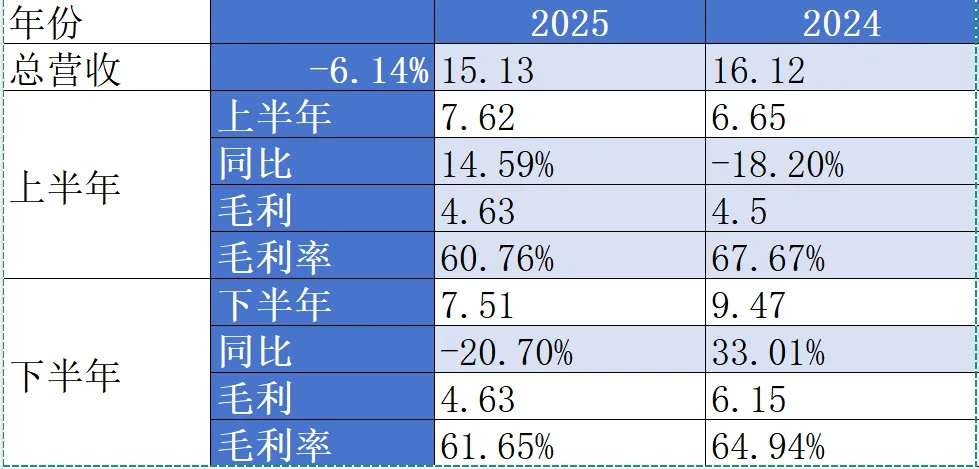

最近同仁堂国药发布了财报,不是很好,下半年比想象中差不少,有同比20%的降幅。

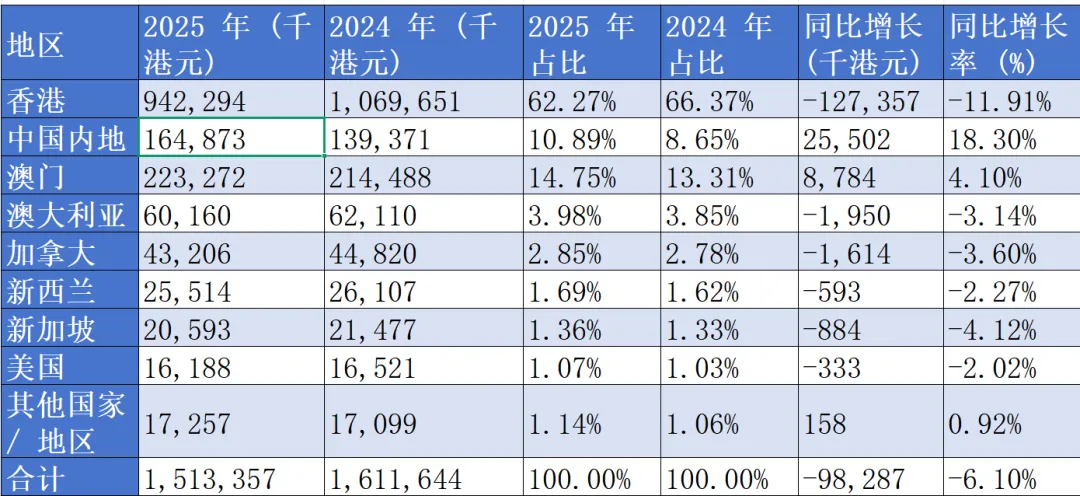

主要是香港地区营收大幅下降11.9%造成的,香港地区占据了同仁堂国药60%左右的营收,对整体业绩影响非常大。

公司解释说直营收入没有下滑,主要是公司优化经分析渠道所致,估计是下半年9月份新董事长上升的缘故,想轻装上阵,让今年的基数没那么大,同时也给明年渠道也留一些压货的空间,让自己明年业绩压力小一些。

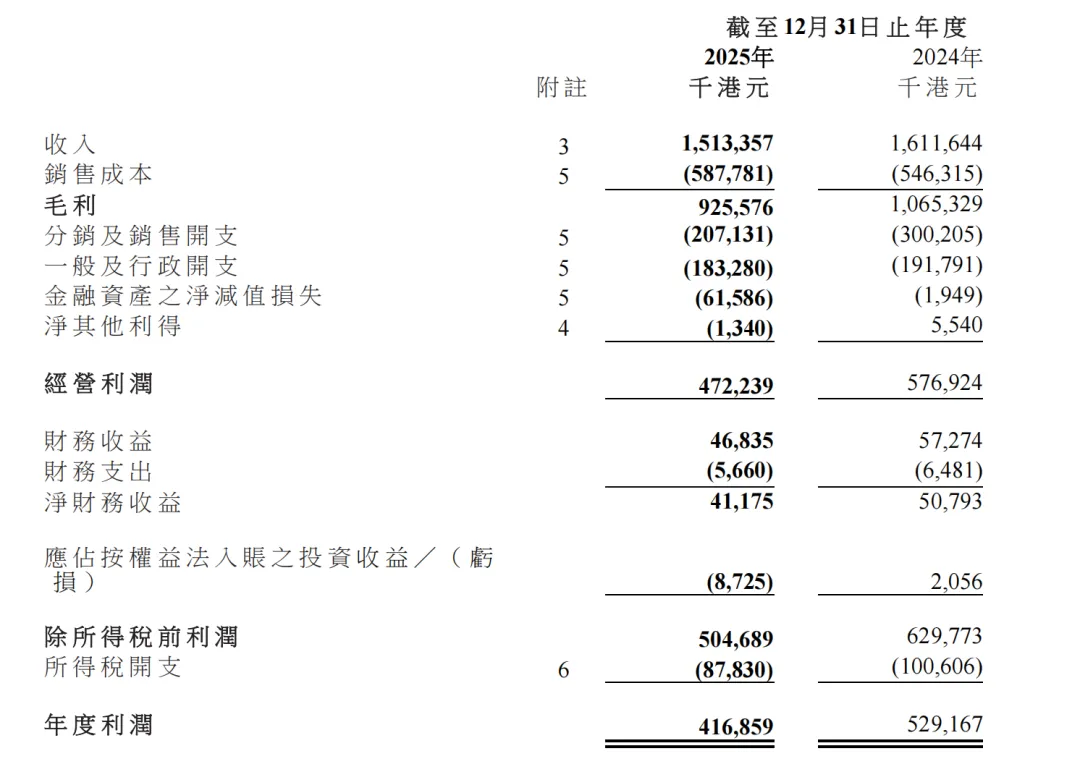

利润下滑速度同比2024年快于营收下滑严重主要是两方面造成:

①一个是本年用了高价牛黄,导致毛利率下滑,从2024年的66.1%下降到2025年的61.1%。

②金融资产之净减值损失同比扩大,相比去年多了6000万,这个财报中没有明说了,如果把这部分算成和去年一致的话,税前利润应该在5.7亿左右,和去年的6.3亿相比同比应该是9.5%的跌幅。

(猜测这部分应该是25年7月1日后牛黄跌价严重,从17万跌到14万,跌了差不多16.7%,公司存货计提了6000多万的存货减值,猜测应该是这样,港股财报中体现在了金融资产之净减值损失,我没看懂什么意思,如果真的是这样的话,后续随着用到低价牛黄,公司利润也会迎来恢复。)

让人欣慰的是也看到了一些好的苗头:

①应收账款和存货金额都在明显下降,经营性现金流量是最近5年最多的。

③大陆地区营收恢复增长。

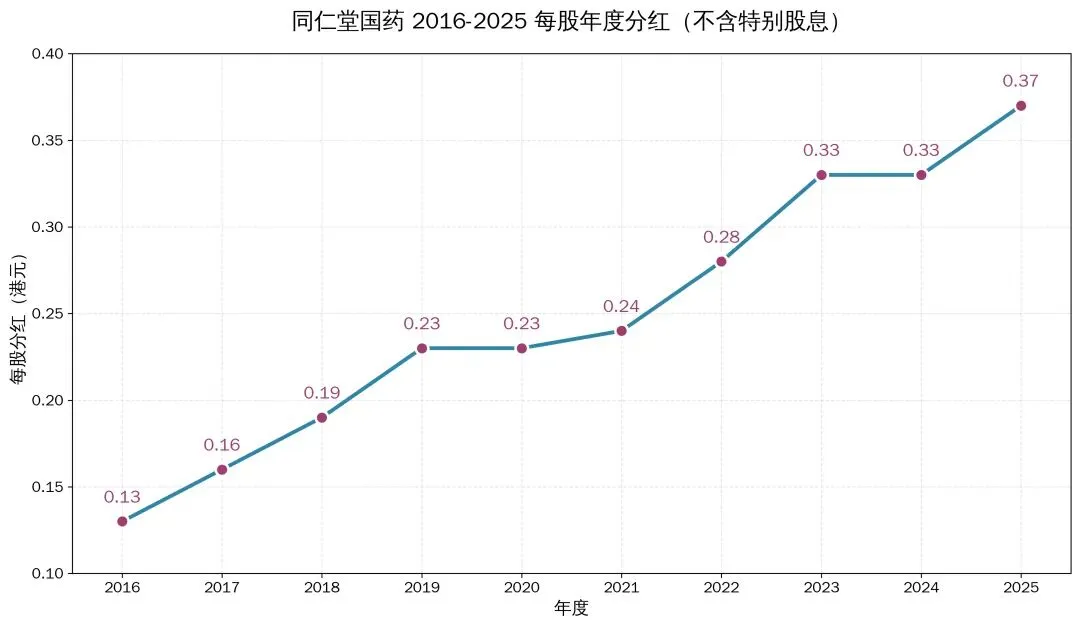

④公司对股东还是很厚道,公司本年度分红合计每股0.4元,比上年的每股0.33增长21%左右,这还是在公司本年度利润下滑24%的基础上增加的,确实难能可贵,纵观公司最近10年的每股分红(不含特别股息),不管业绩怎么变化,也经历了几任管理层,没有一年是负增长的,对股东的回报意识还是很强的。