2026年2月,中国石油和化学工业联合会发布《石化化工行业存在供大于需风险的产品清单(2025年版)》。其中,环氧丙烷、环氧氯丙烷、丙烯腈、聚氯乙烯、氯化石蜡、聚硅氧烷、丙烯腈-丁二烯-苯乙烯三元共聚物(ABS)、聚对苯二甲酸-己二酸丁二醇酯(PBAT)、聚醚多元醇、1,4-丁二醇(BDO)、尼龙66、醋酸乙烯等12个产品风险等级为高风险,聚丙烯、纯碱、钛白粉3个产品风险等级为较高风险。

基于此,本系列文章将聚焦12个高风险产品,逐一分析其市场现状、供需格局与发展趋势,以期为行业决策提供参考。

环氧氯丙烷(ECH)是重要的有机化工原料,90%以上用于生产环氧树脂,进而广泛应用于涂料、电子电器、复合材料、胶黏剂等领域。近年来,受产业政策引导和下游需求变化影响,环氧氯丙烷行业正经历深刻的技术路线调整与市场格局重塑。

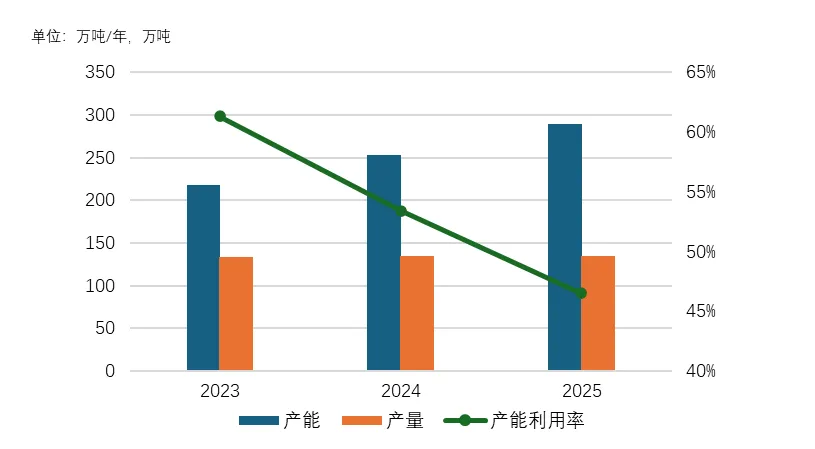

截至2025年底,中国环氧氯丙烷产能达到289.0万吨/年,同比增长14.4%。2023-2025年间,产能年均增速保持在两位数,2025年新增产能主要来自惠州市晟达新材料、巴陵石油化工、青岛海湾化学等企业。

与产能高速扩张形成鲜明对比的是,2025年环氧氯丙烷产量为134.5万吨,同比减少0.4%;行业平均开工率仅为46.5%,较2023年的61.3%大幅下滑。产能扩张速度远快于实际产量增长。

图1 近三年中国环氧氯丙烷供应现状

从全球看,2025年世界环氧氯丙烷总产能406.5万吨/年。中国产能占全球比重超过70%,是全球最大的生产国。全球前十位生产企业中,中国占据八席,其中山东海力(26万吨/年)、江苏扬农(25万吨/年)分列全球第二、三位。

在国家产业政策引导下,环氧氯丙烷生产工艺正在经历深度调整。传统氯醇法因环境污染严重、安全隐患大,产能占比持续减少;甘油氯化法凭借反应条件温和、三废排放少、可消耗副产氯化氢等优势,已成为主流工艺;双氧水直接氧化法作为一种绿色工艺,符合环保政策要求,目前国内已实现工业化生产,是未来重要发展方向。

从近两年新建项目看,新建产能以甘油氯化法和双氧水直接氧化法为主,淘汰装置则主要集中在氯醇法领域。技术路线的绿色化转型,正在重塑行业的竞争格局。

中国环氧氯丙烷的消费结构较为单一,环氧树脂是其最大下游应用领域,2025年消费占比达到90%,较2020年增长5个百分点。其余消费分布在异氰尿酸三缩水甘油酯(TGIC)、氯醇橡胶、溶剂、稳定剂、表面活性剂等领域,消费量相对稳定。

环氧树脂的需求主要受下游涂料、电子电器、复合材料、胶黏剂等行业影响。近年来,中国环氧树脂行业由于下游涂料与胶黏剂等领域需求平淡,产量趋于平稳,导致环氧氯丙烷消费增速放缓。2025年,环氧氯丙烷表观消费量为127.5万吨,同比增长仅0.6%。

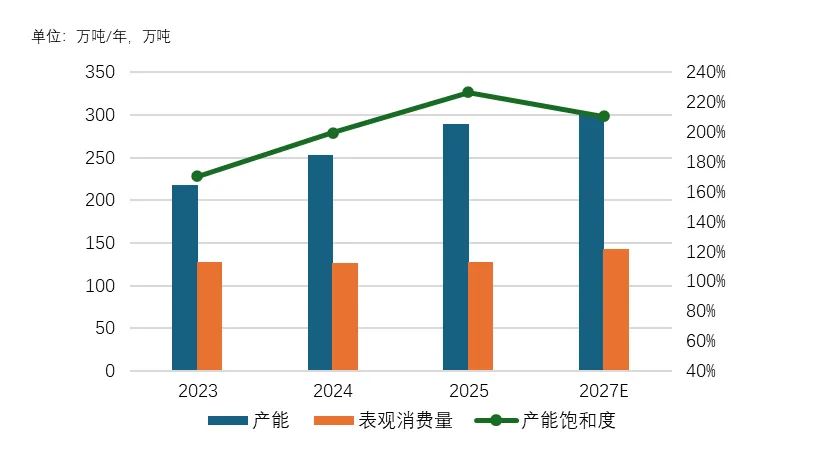

预计到2027年,中国环氧氯丙烷表观消费量将达到143.0万吨左右,年均增速约2.8%;而根据拟在建项目调研统计,届时中国环氧氯丙烷产能将达到301万吨/年,将延续供大于需的局面。

出口量有所回落,进口依存度极低

2025年中国环氧氯丙烷进口量仅0.1万吨,基本与上年持平,进口依存度极低;出口量7.1万吨,同比减少15.5%。出口贸易方式以一般贸易为主(占比78.3%),进料加工贸易占19.4%。自2018年起,中国环氧氯丙烷自给率维持在100%以上。

2025年,中国环氧氯丙烷市场总体呈现震荡上行趋势。

价格上涨的主要驱动因素包括:一是原料甘油价格持续走高,甘油法装置成本高企;二是行业开工意愿低迷,叠加集中检修,市场有效供应难以放量;三是风电等新能源行业对环氧树脂需求增长,对市场形成一定支撑。

值得注意的是,在价格上涨的同时,行业开工率却持续走低,反映出成本推动型上涨与需求基本面支撑不足并存的特征。不同工艺路线的盈利能力分化明显,传统氯醇法装置面临较大的经营压力。

根据在建拟建项目统计,未来两年中国环氧氯丙烷新增产能约52万吨/年,主要包括德州实华化工10万吨/年、山东昌邑海能化学8万吨/年、建滔(北海)实业14万吨/年、福建环洋新材料15万吨/年等项目。

与此同时,预计将有约40万吨/年的氯醇法装置面临淘汰。增减相抵后,产能净增长约12万吨/年。预计到2027年,中国环氧氯丙烷产能将达到301万吨/年。

从供需平衡看,未来产能增速(年均约8.4%)仍将高于需求增速(年均约2.8%),环氧氯丙烷供大于需的格局难以根本扭转,行业开工率预计将长期处于低位,企业间竞争将更趋激烈。

图2 中国环氧氯丙烷供需现状及预测

END

联系方式:010-84885985

E-mail:cncet_consulting@163.com