来源:预收货款、卖房预收房款、预收租金、工程预收款。

二、透视预收款项背后企业的秘密

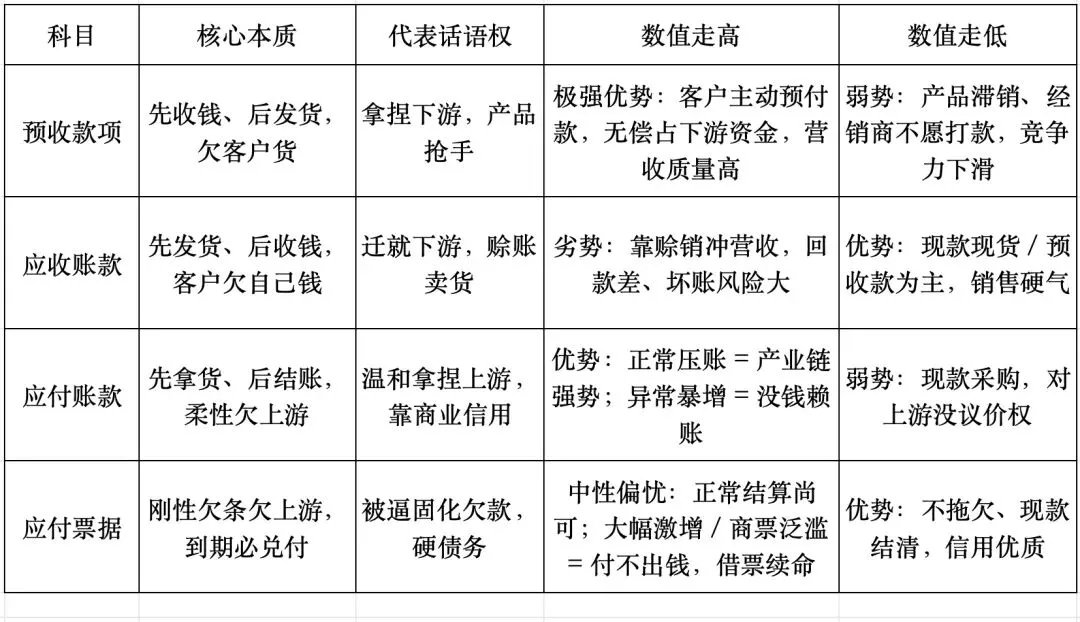

1️⃣、优质信号(预收多 = 真龙头、硬护城河)

客户主动先打款,产品抢手、不愁卖(比如茅台,先预收经销商货款)

对下游话语权极强,占用经销商 / 客户的无息资金;

预收多→应收账款少、存货压力小、现金流漂亮;

预收营收占比持续走高:产品越来越吃香,景气度向上。

2️⃣、风险排雷信号(预收变差就是下坡路)

预收款项持续大幅下滑:产品滞销、经销商不愿打预付款;

大额预收长期挂账、超过 1 年不结转收入:要么发货卡壳、产能跟不上,要么业务存疑;

营收大增、预收不增:靠赊销冲业绩,质量虚;

突然把预收大批量结转为收入:疑似提前确认收入、财务粉饰。

3️⃣、看财报附注(挖隐藏雷)

预收款项明细构成(货款 / 房款 / 工程费占比);

账龄超 1 年的大额预收款(重点怀疑);

建造合同里:已结算但没完工的项目,防止虚增营收。

应付账款、应付票据:占上游的钱 预收款项:占下游的钱→ 两头都能占资金的企业,是顶级产业链王者;一边预收款暴跌、一边应收暴涨、一边应付暴涨,就是走下坡路。

若觉得文章有帮助到你,点赞关注,会不定期分享干货,点击名片即可关注:

作者提示:以上内容仅是个人观点,不构成投资建议。股市有风险,投资需谨慎。