拆解中金财报:递延所得税资产/负债,到底怎么影响利润和现金流?

笔者在学习使用权资产时,第一次接触到“递延所得税”这个概念。

税法不认可使用权资产的租赁费用,企业先在税前扣除了,未来就要多交税,于是形成递延所得税负债。这次正好借着中金公司的财报,把递延所得税的确认、变动、抵销、到期全流程拆透。

01 一张表看懂:递延所得税的三大变动来源

中金财报中,递延所得税表格包含三列关键变动:

计入损益

如资产减值、折旧、亏损弥补 → 影响所得税费用 → 最终影响净利润计入权益

如“其他债权投资公允价值变动”“其他权益工具投资公允价值变动”

→ 计入其他综合收益,不干扰当期利润汇率变动

中金有境外子公司,期末汇率折算产生的汇兑差额

→ 计入其他综合收益(外币报表折算差额),单独列示

? 递延所得税的变动,并不是全部计入当期损益。

从哪里来,就回哪里去。

02 同一个纳税主体内,递延所得税资产和负债可以抵销

中金作为一个纳税主体,旗下所有子公司的递延所得税资产和负债,需要在同一主体内抵销,最终以净额列报在资产负债表中。

表格中“递延所得税抵销”行,就是完成这个动作。

抵销后剩下的“合计”,才是真正列报的资产或负债。

03 逐项拆解:每个项目如何影响递延所得税?

接下来便一点点分析

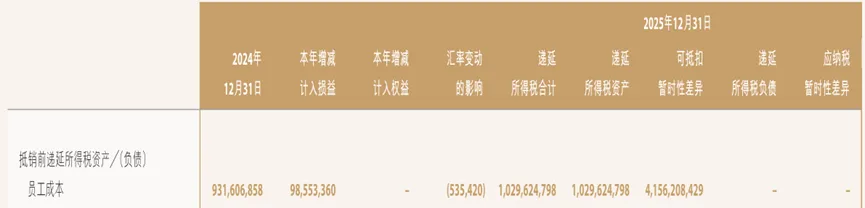

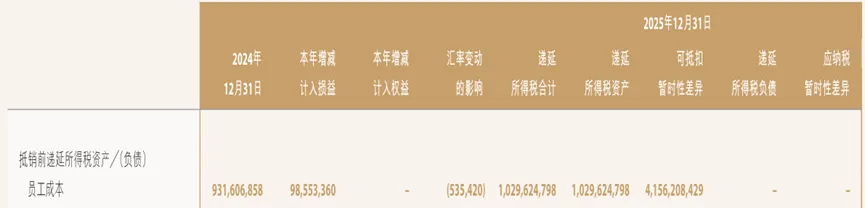

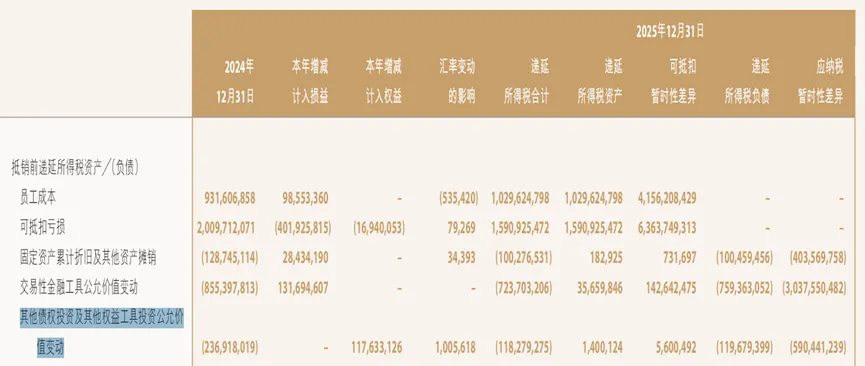

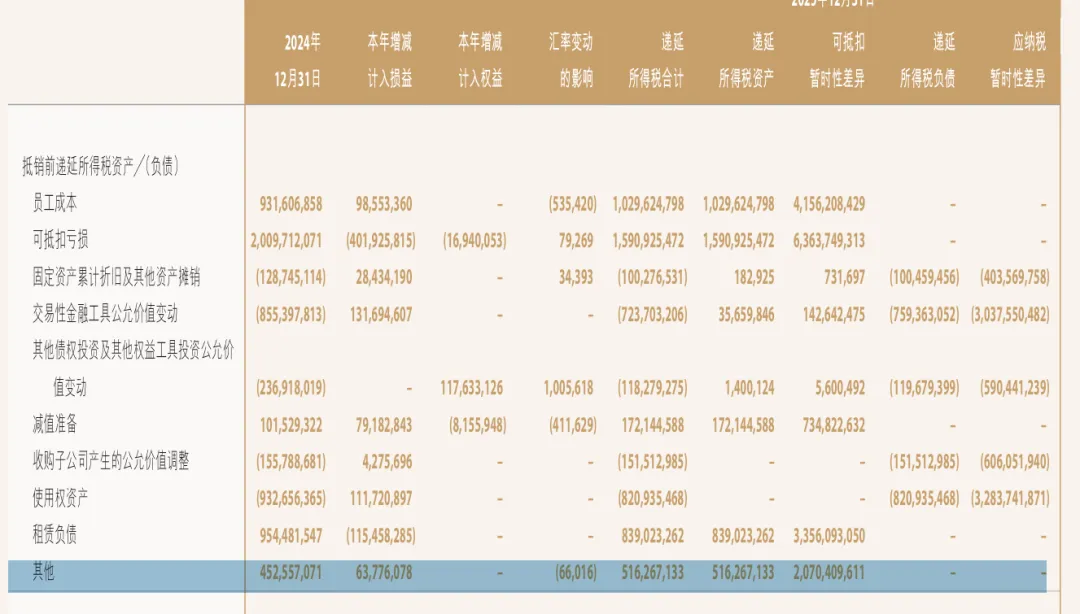

第一个部分员工成本:通常以已计提但未支付的工资、奖金、提成为主,处理时会计入当期损益,形成应付职工薪酬;在税务上,支付前的计提时不允许税前扣除的,那么负债中其账面价值就会>计税基础中的账面价,为“0”,最终实现递延所得税资产。现在多交,未来可抵扣。

? 可抵扣亏损

可抵扣亏损,主要以过往发生的亏损为主,这个没法在资产负债表中体现,但属于税务亏损,因此产生的递延所得税将在未来盈利后结转抵扣。

? 固定资产累计折旧及其他资产摊销

有些公司可能运用的抵扣方法不一致,比如公司要求加速折旧,但税法仍然以平均年限法来处理折旧,那就会导致在摊销年限上有所差异。会计加速折旧,税法直线折旧 → 前期会计折旧多,账面价值<计税基础,利润表上少扣了税,计入→ 应纳税暂时性差异 → 递延所得税负债。

? 交易性金融工具公允价值变动

交易性金融工具公允价值变动

这一块价值变动的逻辑为何会产生递延所得税资产?实际上交易性金融工具的变动损益会影响资产的账面价值,也就是说,出售前并不确认损益,但计税基础仍为历史成本,这个就很有意思了?

假设公允上升,那么当出售前,是赚了的,可问题就在于,它在出售后才会增加净利润,也就是说,未来要多交税,只不过现在少交税,因此会确认应纳税暂时性差异,最终形成递延所得税负债。

实际上,尽管图中的递延所得税合计是负数,但其中包含了递延所得税资产和负债,也就是说,这项交易性金融资产中,不会为了得出结果,而是为了能够把真正的递延资产和递延负债分清,这也是为了解决税务框架下的准则要求。可抵扣和应纳税各×25%后相加,便得出了递延所得税合计,这个结果等同于24年年年底+25年损益后的结果。最终递延所得税负债为-723,703,206。

? 其他债权投资 / 其他权益工具投资公允价值变动

这俩类资产都属于将公允变动计入到其他综合收益的金融资产中。影响也不计入损益,而是计入权益中。最终也是与交易性金融资产相似,税法上的计税基础亦是如此。

⚠️ 减值准备

对减值准备分析来看,大多是应收账款、存货及固定资产。可是中金这类企业并没有多少存货确认,因为其业务端并不需要存货作为支撑。但从过往的分析来看,或多或少提到减值准备,比如存出保证金、买入返售金融资产、应收款项等都会涉及到减值准备,那么依旧会存在有部分是计入到权益的,有部分是计入到损益的,最终就会出现两者同时产生递延所得税资产和负债的结果。但减值准备的逻辑与上述的内容是相反的。

什么意思呢?就是减值准备增加了,意味着账面基础下调了,可税法上是要求当企业实际发生损失时,才允许扣除,因此还是会按税法要求的来,那么就先多交,等实际处理之后,才会确认应该少交税,因此会产生递延所得税资产。

? 收购子公司产生的公允价值调整

从这张图中能够了解到,子公司发生的公允价值损益,也将被按公允价值入账。意味着当资产增加了,比计税基础高,先按税务基础交税,等公允价值确认了,未来则多交税,因此计入递延所得税负债。

?️ 使用权资产 与 ? 租赁负债

在新准则之后,承租人应确认使用权资产和租赁负债。使用权资产的折旧按直线法计量,租赁负债则按摊余成本计量。其实从上一篇使用权资产的文章中能够知道,税法是不认可使用权资产的折旧和租赁负债的,只会按租赁费用处理。

也就意味着,使用权资产一直大于计税基础,那么未来就应该多交税;而后者为负债类科目,也就意味着按计税基础来要多交税,实则应该少交税。

? 其他

归集其他未单独列示的暂时性差异(如预提费用、递延收益、长期资产税会差异等)。

影响根据具体差异性质分别形成递延所得税资产或负债。

04 一个核心心法:税法口径才是“裁判”

递延所得税的确认,最终以税务标准为参考,而不是会计准则。

为什么?

或许境外子公司采用的报表体系与国内的不一致,那么就会产生一部分现阶段多交税的要求。无法确信未来能实现盈利(如部分境外子公司持续亏损、经营前景不确定),基于谨慎原则不确认递延所得税资产。

后者“其他”类的暂时性差异,主要来源于员工成本(计提未支付部分)减值准备、租赁负债、其他未单独列示的暂时性差异。

05 已确认 vs 未确认:一张表看懂全局

未确认的部分,主要来自为提升跨境服务能力而设立的境外子公司。

06 可抵扣亏损是有“到期日”的

那么既然是“递延”就有一定的到期,一般每个地区的期限标准不同:中国大陆:一般5年,香港无期限;美国20年;欧洲5-10年不等

抵扣的前提是你要有足够的应纳税所得额,这样才能够抵扣,如果没有,向胆固税务利益作废。从上图中能够得出,中金绝大部分未确认的亏损(约 88%)集中在“2030年及以后”,也就意味着这段时间的资产多交了许多税。

对于笔者一个散户而言会如何看待这类资产?其实想一想,当大量可抵消税费到近期到期,那么企业未来盈利如果没法保证,就会大量损失掉这部分“权益”。也就意味着对于企业财务部门而言,税务筹划的目的便在这里,26年的递延所得税资产优先安排了1.35亿,则可以优先抵扣所得税费用。从表格中“2030年及以后”占比较大,可以推断这些亏损很可能来自亏损弥补期限较长(如无限期)的境外子公司。

07 2026年的1.35亿到期亏损,怎么处理?

? 2025年确认时(已经发生)

借:递延所得税资产 1.35亿

贷:所得税费用 —— 递延所得税费用 1.35亿

利润表:所得税费用减少 → 净利润增加

现金流量表:无影响(没有现金进出)

这笔钱假设在25年多交了,就会按照当期税款(按税法计算)一分不少地交出去了,但也是未来抵扣税款的权利。这份资产减少了25年的所得税费用,净利润会增加,但没有现金流量表的体现。递延所得税资产与当期应交税款无关,它只影响“递延所得税费用”。

? 2026年实际抵扣时(即将发生)

借:所得税费用(递延) 1.35亿

贷:递延所得税资产 1.35亿

那这个费用已经在25年的利润表中有所抵扣了,未来当中金要少交所得税费时,直接在账务上做结转就行。

利润表:递延所得税费用增加,但当期所得税费用减少,两者抵消

→ 所得税费用总额 = 按会计利润计算的税额现金流量表:实际少交了1.35亿现金

如果仅仅以会计准则视角来学习中金的会计知识,可以总结为:会计上先确认一项权利(或义务),等到税法允许抵扣(或要求补缴)时,再把这项权利(或义务)转回。

换个角度,作为个投资者?看懂递延所得税,就能更清楚地判断企业的真实税负和未来利润质量。