中国卫星处于产业链中游制造环节,交付增量是以毛利率较低的商业航天产品为主,单位毛利显著低于其他业务板块。

中国卫通处于产业链下游运营环节,卫星一旦发射入轨,向客户提供带宽服务的增量成本几乎为零。29.45%的毛利率意味着每收100元租金,只有70元是成本(主要是卫星折旧),剩下的全是毛利空间。

一颗新卫星从发射入轨之日起,其成本便开始按照15年左右的年限进行摊销。前期投入越高,每年摊入成本的金额就越大。比如,2025年上半年净利润同比暴跌55.59%,除了去年同期一次性资产处置收益的基数效应外,新卫星投产带来的折旧增加也是核心原因之一。

除了常规的折旧摊销,卫星的意外减值损失是另一个需要重点关注的财务变量。比如,2023年中星6C卫星推力器出现故障,预计卫星剩余寿命减少,计提资产减值损失约2.6亿元。

股价 = 每股收益(EPS,代表业绩)× 市盈率(PE,代表估值)

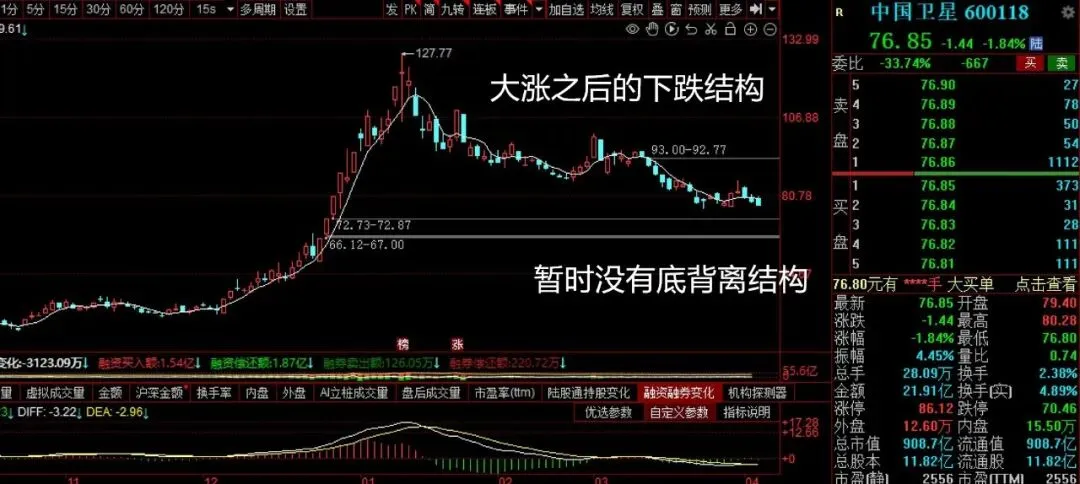

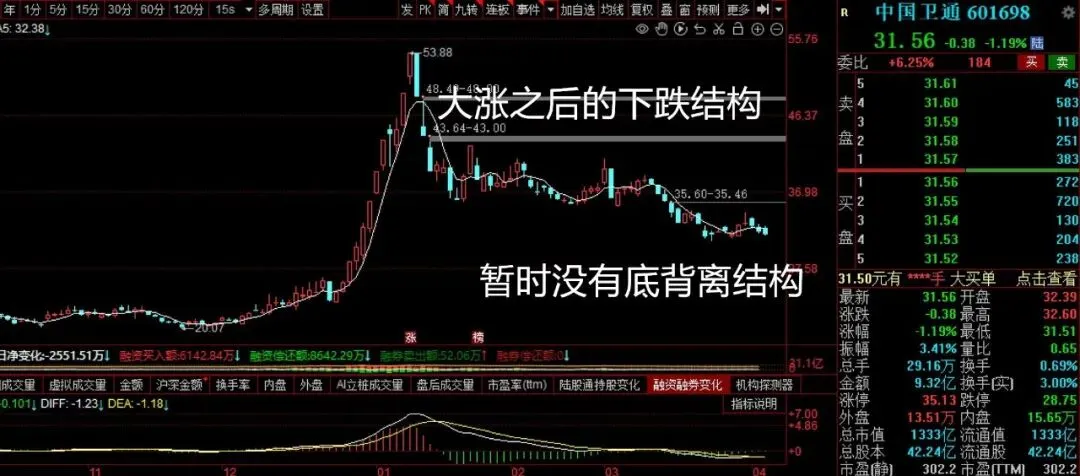

大涨之后:股价飙升,往往导致市盈率(PE)快速升高。比如一家公司业绩年增长20%,但股价两个月涨了50%,它的PE可能就从20倍涨到了30倍,变“贵”了。

为何要下跌或调整:过高的PE需要被“填实”。要么股价下跌,让PE回到合理区间;要么横盘等待,用未来几个季度的业绩增长,慢慢把高PE消化到正常水平。

逻辑需要验证:股价大涨包含了极高的未来增长预期。接下来,公司需要用一份份强劲的财报来“证实”这个预期。一旦财报不及预期,股价就会持续下跌,甚至上演怎么涨的怎么跌回去。