联邦制药长期发展研究报告(5-10年视角)

2026-04-04 10:33

联邦制药长期发展研究报告(5-10年视角)

研究方法:基于公开年报/公告与权威媒体研报梳理,未做任何收益/估值判断一、公司概况

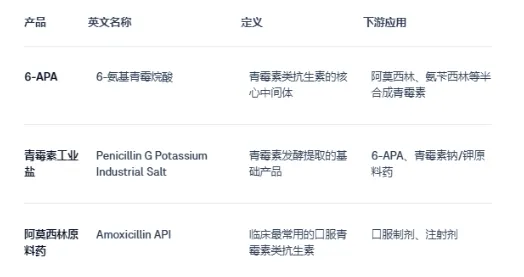

联邦制药(03933.HK)是中国青霉素产业链龙头,业务涵盖制剂、原料药等多板块,实现全产业链垂直整合,拥有成本、技术等强护城河,同时在创新药积极布局,有望成为传统周期股加创新药的新型企业。核心产品包括 6-APA、阿莫西林、胰岛素及 GLP-1 类 UBT251 等,当前 6-APA 价格处于历史底部区域,下行空间有限。DCF 估值基准情景对应目标价 15.8 港元,较当前有 54% 上涨空间,概率加权目标价 16.0 港元。中长期看,胰岛素、创新药及动保业务提供增长支撑,需跟踪集采、新药临床等关键变量。本报告仅梳理公开信息,不构成投资建议。(一)核心产品

(二)产业链位置

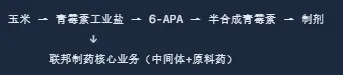

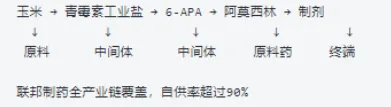

联邦制药实现了从玉米发酵到终端制剂的全产业链垂直整合。二、核心财务与业务要点

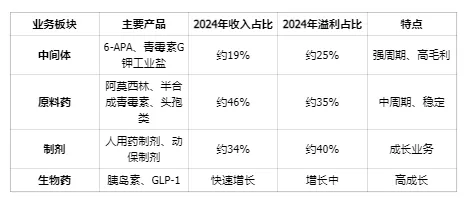

(一)联邦制药产品结构

1. 业务板块划分

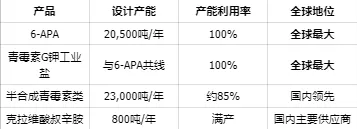

2. 核心产品矩阵

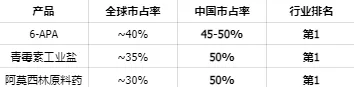

3. 核心产品市占率

(二)历史财务数据(2019-2025)

三、行业与竞争格局

(一)市场地位概览

1. 行业排名

结论:联邦制药是中国青霉素产业链的绝对龙头,在核心中间体领域具有市场定价权。2. 产能规模

注:6-APA与青霉素G钾工业盐共线生产,可灵活调整产出比例。(二)竞争对手分析

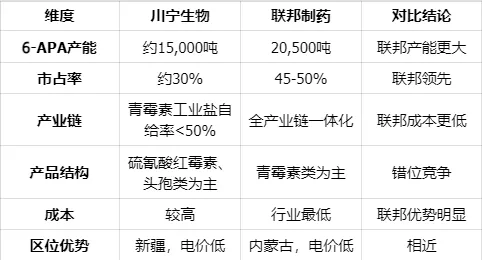

1.川宁生物(科伦药业子公司)

竞争态势:川宁为最大竞争对手,但在青霉素产业链上成本劣于联邦。2. 国药现代

竞争态势:国药现代更多作为价格跟随者,对联邦定价权影响有限。3. 其他竞争对手

华北制药、鲁抗医药、哈药股份:传统抗生素企业,但在青霉素中间体领域份额较小(三)护城河分析

1.成本优势护城河(核心)

1.1 垂直一体化布局

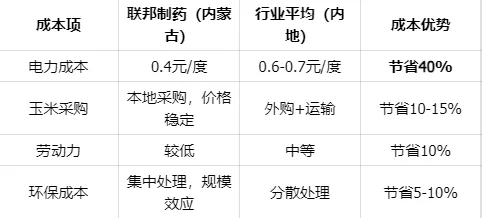

外购6-APA生产阿莫西林 vs 自产6-APA:成本差异约20-30%科伦药业(川宁生物)青霉素工业盐自给率<50%,成本高于联邦1.2 区位优势(内蒙古基地)

1.3 规模效应

2. 技术壁垒护城河

2.1 发酵工艺优势

30年发酵技术积累:从1990年成立至今,发酵工艺持续优化2.2 环保处理能力

行业进入壁垒:新进入者需投入数亿元建设环保设施,且需通过严格审批。3. 客户粘性护城河

3.1 长期供应关系

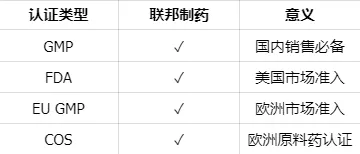

3.2 认证壁垒

切换成本:下游制剂企业更换供应商需重新进行稳定性试验、变更注册,成本较高。4. 政策壁垒护城河

《产业结构调整目录(2019)》:将6-APA、青霉素工业盐列为限制类项目,新增产能审批趋严(四) 竞争优势

1. 技术领先性

国产唯一三靶点:UBT251是国产唯一的化学合成三靶点激动剂疗效数据优异:24周减重19.7%,与礼来Retatrutide相当,优于信达玛仕度肽(48周18.6%)诺和诺德背书:20亿美元合作(首付款+里程碑),诺和诺德负责海外市场开发,验证产品潜力2. 适应症布局广泛

阻塞性睡眠呼吸暂停(OSA,2026年2月获批临床)3. 商业化路径清晰

海外市场:诺和诺德负责开发和商业化,联邦制药获得里程碑付款和销售分成国内市场:联邦制药自主开发,可利用现有胰岛素销售网络(五)护城河可持续性评估

1. 护城河强度评分

2. 护城河侵蚀风险

四、联邦制药中间体及原料分析

(一)6-APA 完整价格走势(2008-2026)

(二)三轮完整价格周期识别

1. Cycle 1(2007-2011)—— "金融危机+限抗令"周期

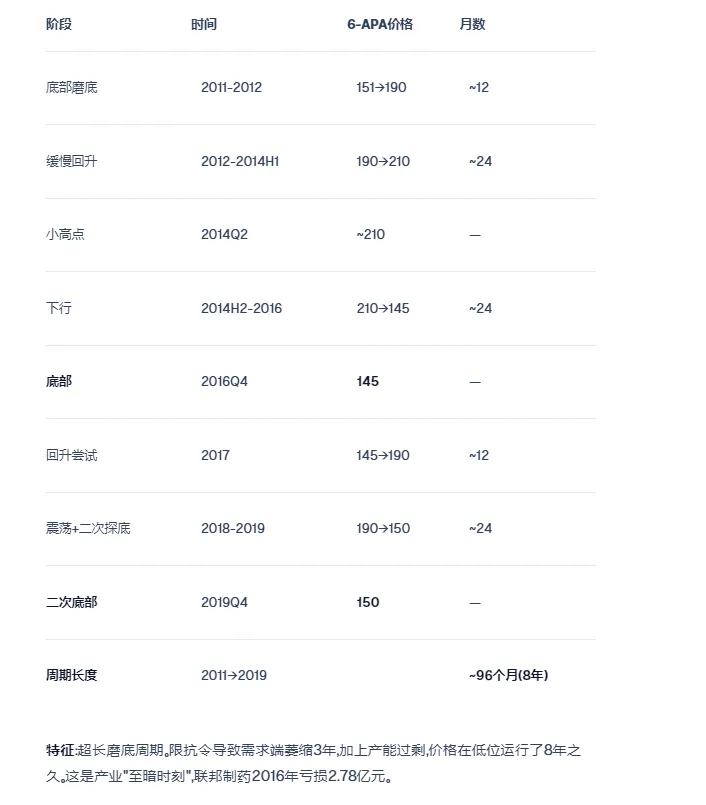

2. Cycle 2(2011-2019)—— "限抗令后遗症+产能过剩"长周期

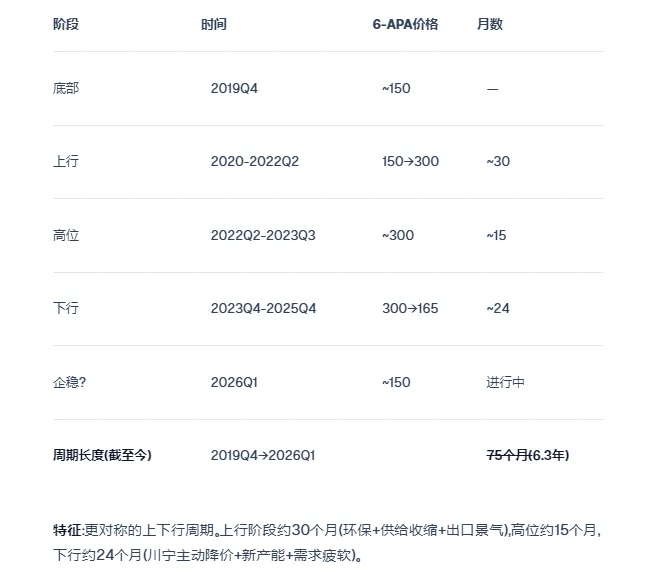

3. Cycle 3(2019-2026?)—— "环保+供给侧改革+疫后"周期

(三)周期统计汇总

1. Cycle 2 是异常长周期(96个月/8年),因限抗令导致需求端结构性萎缩,不具有周期代表性2. 如果排除Cycle 2异常情况,正常周期约60-80个月(5-7年)3. 下行阶段平均约24-30个月(排除Cycle 2异常的60个月)5. 当前Cycle 3的下行已持续~24个月(2023Q4-2025Q4),接近历史平均(四)当前位置判断(2026年3月)

6-APA 150元/kg:与2019Q4底部(150)持平,接近2016年底部(145),远低于2009年底部(144)青霉素工业盐 ~105元/BOU:远高于2016年底部(47元),但已从高点212元腰斩Cycle 3下行阶段已持续约24个月,接近历史平均(排除异常Cycle 2后为24-30个月)6-APA已回到上一轮底部水平(150元),历史上此水平通常是强支撑位价格已接近部分中小企业成本线,行业出清信号开始显现底部区域已确认:价格已接近历史绝对底部,继续大幅下跌的空间有限但底部可能持续较长时间:历史上底部磨底平均12-24个月最关键的信号:印度MIP限价政策(2026.1.29起)是否催化出口价格回升需要观察:2026Q2-Q3的6-APA报价是否稳定在150元以上五、10 年周期 DCF 估值分析

(一)核心假设

1. 价格周期:正常周期约 6 年(上行 30 个月 / 高位 12 个月 / 下行 24 个月 / 底部 12 个月),6-APA 价格振幅 150-300 元 /kg;分基准、乐观、悲观三情景设定 2026-2035 年价格路径。2. 成长业务利润:基准情景 2026-2035 年利润从 12 亿稳步增长至 21 亿,乐观 / 悲观情景对应更高 / 更低增速,核心来自胰岛素、动保、创新药。3. 估值参数:WACC 取 10%,终值 PE 取 12x,总股本 18.4 亿股,汇率 1:1.14,叠加每年 0.3 亿非经常性损益。(二)估值模型与基准情景结果

1. 利润模型:周期利润随 6-APA 价格分档计算,年净利润 = 周期利润 + 成长业务利润 + 非经常性损益。2. 基准情景:10 年利润现值合计 141.8 亿,平均净利润 24.4 亿;终值折现 112.9 亿,DCF 总估值 254.7 亿人民币,对应15.8 港元 / 股,较当前 10.28 港元有 + 54% 上涨空间。概率加权(基准 50%/ 乐观 25%/ 悲观 25%):目标价约16.0 港元,隐含上涨空间约 56%。(四)联邦制药中间体及原料药周期位置判断

(五)估值结论

周期是放大器,成长是锚:即使 6-APA 价格波动,成长业务稳步增长下,底部年份仍盈利、高位年份弹性显著,10 年平均净利润约 24 亿支撑合理估值。当前定价隐含悲观预期:10.28 港元对应约 170 亿市值,隐含成长失速、周期低迷的极端保守假设,安全边际充足。风险提示:最大风险为成长业务不及预期,周期风险为超长低迷期,模型基于历史周期假设,实际或受政策 / 技术影响。六、5-10年长期要点与关键变量(基于已核验信息)

1. 需求刚性与人口结构

糖尿病属于慢病、胰岛素为终极用药,需求中长期刚性(来源:相关研报摘要)2. 集采与量价再平衡

接续集采后,量价趋于再平衡,公司A类中标为量稳奠定基础(来源:东方财富/瑞银研报摘要)制剂端短期承压,但以量补价与出海拓展为长期潜在缓冲3. 创新管线兑现周期

8个1类新药在研,是中长期营收弹性来源(来源:2024年年报PDF摘要)GLP-1相关产品(利拉鲁肽等)与BD合作(UBT251)提供中期可见增量(来源:新浪财经;东方财富;新药情报库)4. 一体化与动保/国际化

中间体—原料药—制剂垂直整合,提高成本与供应稳定性(来源:东吴研报摘要)动保业务高增速与全球化销售(约80国)为中期增长补充(来源:2024年年报PDF摘要;东方财富业绩简讯)2026-2027:胰岛素接续集采执行与量价跟踪;1类新药临床读出与监管进展;GLP-1相关产品放量节奏2027-2029:自研管线上市贡献;BD合作里程碑兑现;海外注册与商业化进展2029-2031:产品组合向创新/生物药的结构占比提升;原料药/中间体周期位置与成本竞争格局七、核心结论

公司具备中间体—原料药—制剂—动保一体化能力与胰岛素核心产品线,在刚性需求与集采再平衡的背景下,叠加8个1类新药与GLP-1合作,中长期存在结构性机会(来源:见各年报/公告与研报摘要链接)。制剂短期受集采与研发费用压力,但胰岛素接续A类中标、动保高增与管线推进,为后续改善提供支撑(来源:见上文各条)。长期关键跟踪点:胰岛素接续量价、1类新药临床与上市节奏、GLP-1商业化、原料药/中间体周期、海外合作执行与监管。想要更多详细信息,到【小原同学】获取,下期分享【泡泡玛特】。?关注小原同学公众号,自行获取公司信息

?加入小原同学交流群,获取最新资讯

最后,也真诚邀请各位朋友一起帮我们找问题、补盲区。投资市场没有绝对的标准答案,我们输出的所有分析和观点,都只是基于公开信息之言,不可能做到100%正确。分享这些研究内容的核心目的,从来不是给大家灌输结论,而是希望能和每一位关注的投资者互相启发、碰撞思路,一起在复杂的市场里,挖掘真正有价值、经得起己验证的投资机会也欢迎大家在评论区留下你的不同观点、补充信息,或是指出我我们分析中的疏漏,让我们一起在交流中共同进步,把握市场机遇。风险提示:本报告仅为信息整理与数据分析,不构成投资建议。投资有风险,决策需谨慎。