火眼金睛看财报(1)——利润表

企业的基本财务报表有三张,就是资产负债表、利润表和现金流量表。迈瑞医疗发布了2025年的年报,这是迈瑞医疗的合并利润表。第一步,比较营业收入成长性

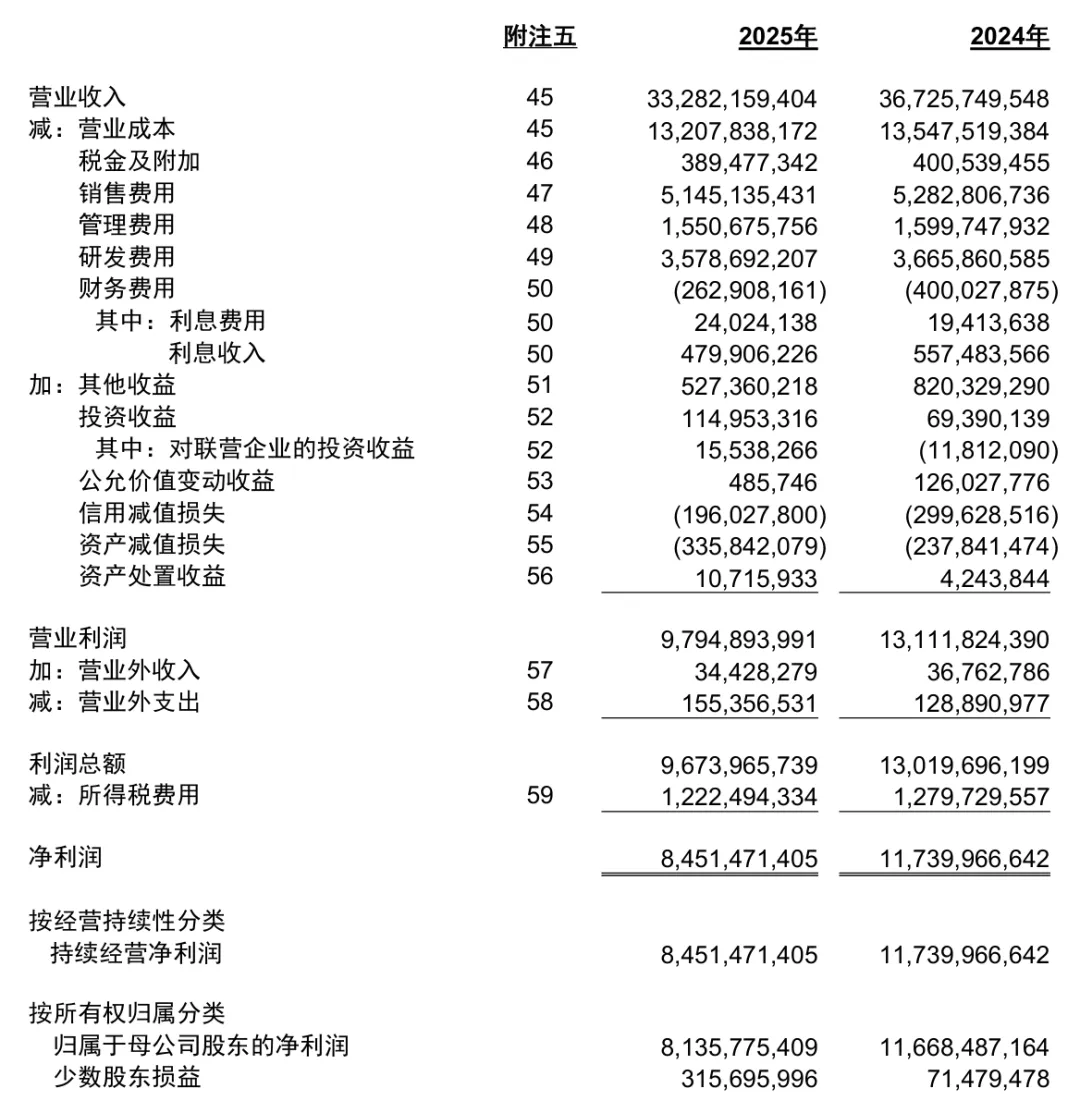

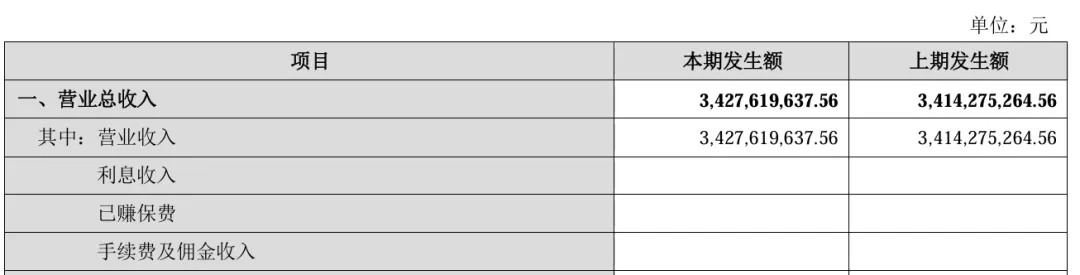

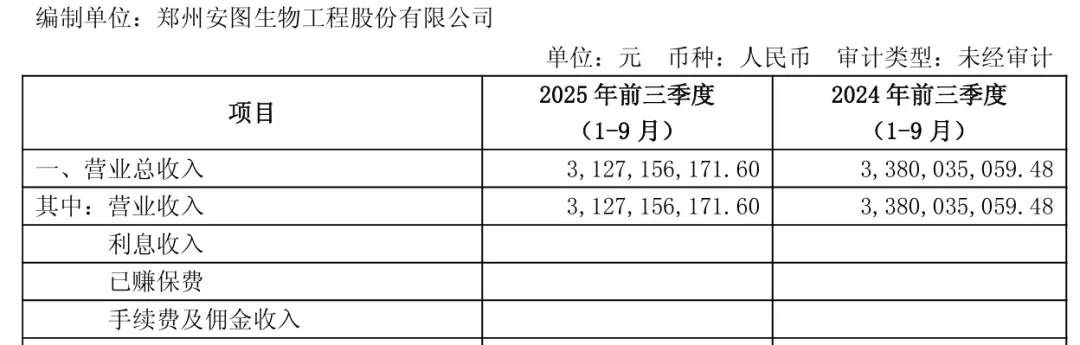

营业收入就是企业各种收入的总和,迈瑞2025年营业收入332.8亿,2024年367.3亿,同比减少9.4%,迈瑞作为体外诊断的龙头,营业收入在减少。其他企业的财报还没出,但是可以看下其他企业第三季度的财报。新产业2025年前三季度营业收入34.3亿,2024年前三季度营业收入34.1亿,同比增长0.6%,增长不明显。安图生物2025年前三季度营业收入31.3亿,2024年前三季度营业收入33.8亿,同比减少7.4%。可以看到三家企业都表现业绩承压,行业整体趋势不理想。第二步,比较企业的净利润变化

迈瑞2025年净利润84.5亿,2024年净利润130亿,同比减少28%。我们看下其他两家。新产业2025年前三季度净利润12亿,2024年前三季度净利润13.8亿,同比减少13%。安图生物2025年前三季度净利润8.7亿,2024年前三季度净利润9.7亿,同比减少10.3%第三步,比较营业利润的变化

迈瑞2025年营业利润97.9亿,2024年营业利润131.1亿,同比减少25.3%。新产业2025年前三季度营业利润13.7亿,2024年前三季度营业利润16亿,同比减少14.4%。安图生物2025年前三季度营业利润9.5亿,2024年前三季度营业利润10.6亿,同比减少10.4%。第四步,对企业营业利润的结构进行分析

第一阶段:对“三支柱、两搅局”的结构进行分析

(1)核心利润的规模

企业营业利润里面包含了多项与营业收入毫无关联的项目,“合法”且堂而皇之地支撑着企业的营业利润,核心利润就是用营业收入减营业成本得到毛利,然后用毛利减去税金及附加、销售费用、管理费用、研发费用和利息费用等。核心利润基本上可以反映企业经营活动的盈利能力,用公式表示就是:核心利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-利息费用迈瑞2025年核心利润93.9亿,核心利润率28.2%。2024年核心利润122.1亿,核心利润率33.3%。(2)其他收益的规模

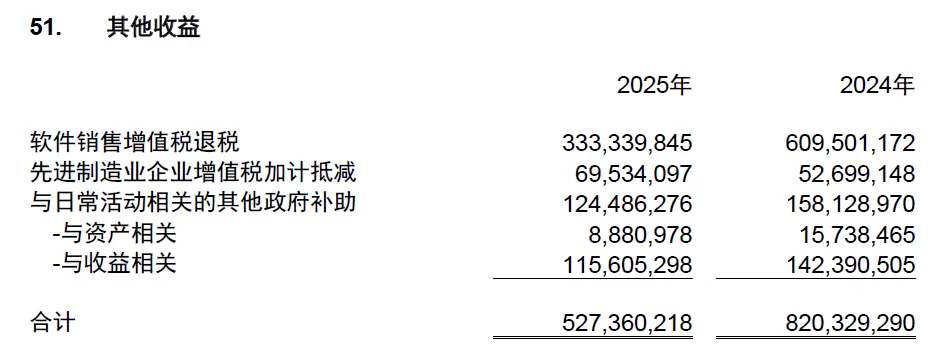

迈瑞2025年其他收益5.3亿,2025年其他收益8.2亿。从规模来看,其他收益并没有形成对营业利润的重要支撑。可以细看其他收益的构成,主要来源于退税和政府补助。(3)杂项收益的规模

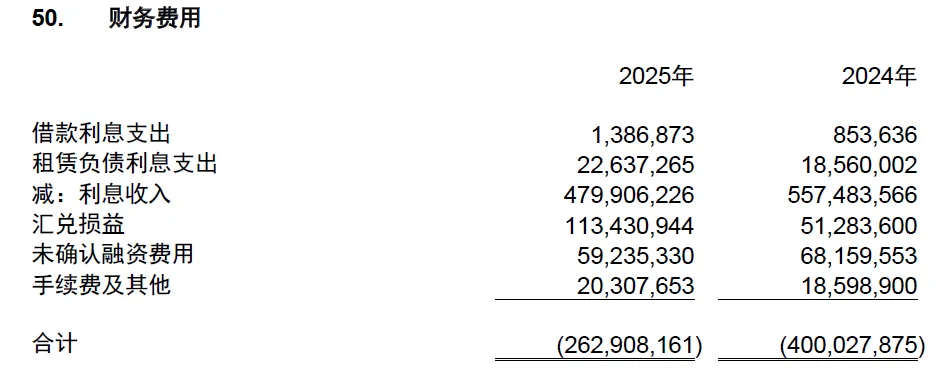

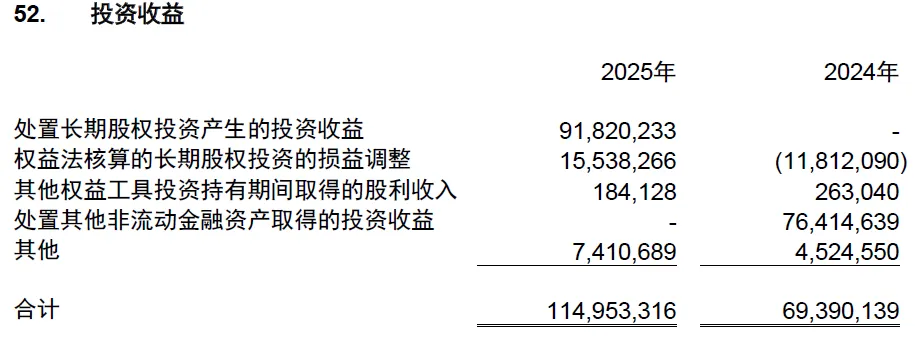

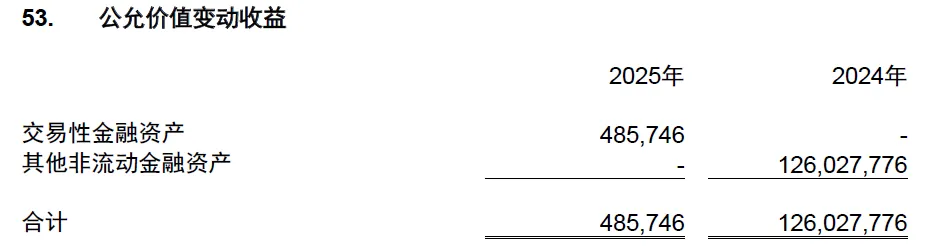

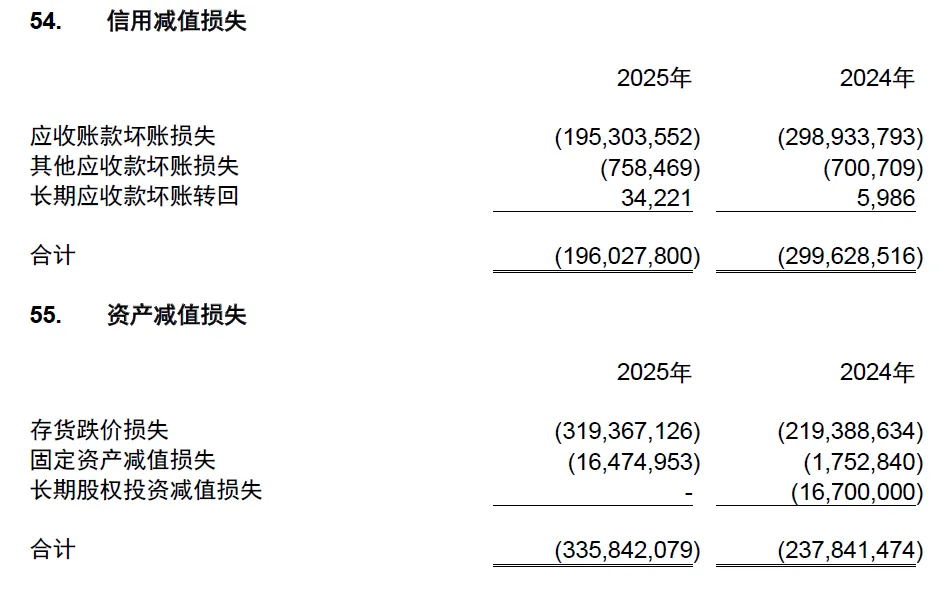

杂项收益包括利息收入、投资收益、公允价值变动收益和资产处置收益。财务费用里面有利息费用和利息收入两项,利息费用可以理解为企业在融资方面所发生的利息在计入利润表后使得企业利润(核心利润、营业利润和利润总额)因此而减少的规模,而利息收入则是企业在货币资金存款利息方面所获得的利息收入对企业营业利润的贡献规模。我们看到迈瑞利息支出费用不高,说明债务融资少,货币资金存量还为企业带来了利息收入,虽然2025规模比2024年少,整体上企业不缺钱。企业产生投资收益的途径有很多。企业既可以通过持有其他公司的股票获得分红收益,也可以通过股票买卖价差获得收益(当然,卖价低于买价就成了投资损失),还可以通过债权投资获得投资收益,等等。公允价值变动收益就是企业所持有的一些短期投资在企业进行会计信息披露截止日(如果是年报,则是当年的12月31日;如果是截至3月底的季报,则是当年的3月31日;如果是截至6月底的半年报,则是当年的6月30日;如果是截至9月底的三季报,则是当年的9月30日)发生增值或贬值后所确认的“收益”或“损失”。无论是企业出现公允价值变动收益还是公允价值变动损失,均表明企业持有的投资出现了阶段性(截止到信息披露的最后时间,即当期期末那一天)的增值或者减值,虽然构成对营业利润的支撑或冲击,但并不是真正的盈利或者亏损。投资是否真正盈利或者亏损,只能到企业出售相关投资的时候才能最终确认。换句话说,由公允价值变动收益带来的营业利润是虚的—它只是一个数字,不代表任何可支配的资产增加。尽管如此,我们还是不能小看公允价值变动收益的能量和贡献。有的时候,企业就是靠这个项目来维持“营业利润”。迈瑞2025年利息收入为4.8亿元、投资收益为1.1亿元、公允价值变动收益为0.005亿元、资产处置收益为0.1亿元,合计6.1亿元2024年利息收入为5.6亿元、投资收益为0.7亿元、公允价值变动收益为1.3亿元、资产处置收益为0.04亿元,合计7.6亿元.迈瑞能够持续获得各类杂项收益,但从规模来看并没有形成对营业利润的重要支撑。信用减值损失就是发生在企业账面上的各项债权如应收账款、其他应收款等项目上的潜在损失,信用减值损失就是债权资产减值损失。资产减值损失代表的就是企业在会计上确认的本年度(或本期)末账面上的资产已经出现的减值((价值减损))规模。当企业发现资产账面上所记录的价值已经出现减损的时候,就把减损部分作为减值损失计入利润表的“资产减值损失”项目,同时把资产负债表上相应项目的价值做等额减少处理。迈瑞2025年度的信用减值损失为1.96亿元,2024年度为3亿元;资产减值损失虽然连续两年均出现了信用减值损失和资产减值损失,但从规模来看,两项减值损失并没有对企业营业利润造成很大冲击。同时也说明,企业资产质量和债权质量是较好的。第二阶段:对核心利润进行分析

(1)关注毛利与毛利率

营业收入减营业成本等于毛利。

毛利率=(营业收入-营业成本)/营业收入×100%

毛利率越高,企业的产品或者服务的初始竞争力越强。

迈瑞2025年度的毛利为200.7亿元,毛利率为60.3%。2024年度毛利为231.8亿元,毛利率为63.1%。

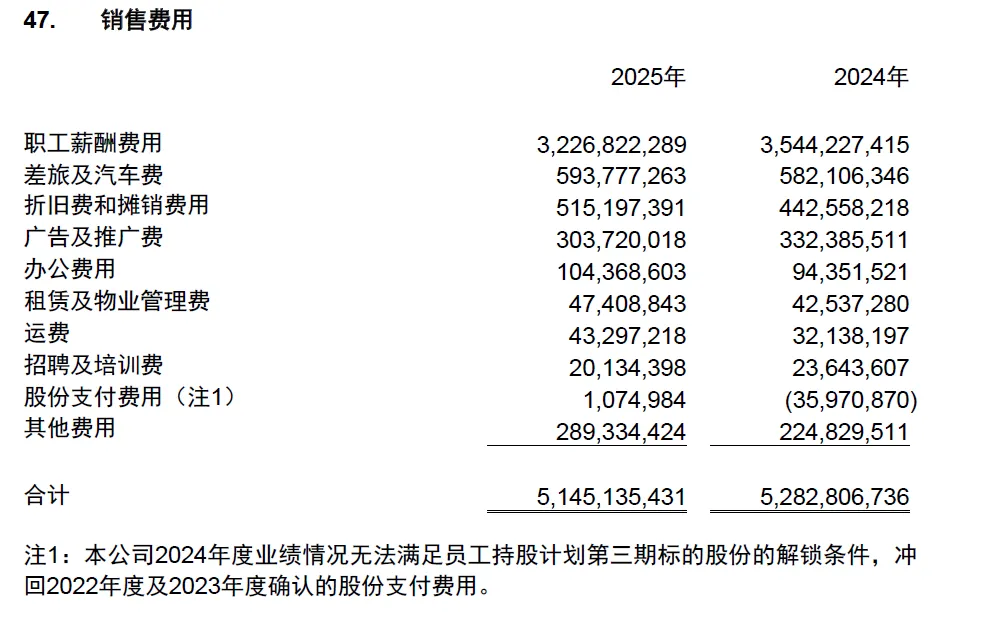

(2)关注销售费用额与销售费用率

销售费用额代表了一个时期企业在营销环节投入资源的情况,而销售费用率则反映了企业销售活动的有效性。一般而言,销售费用率保持在较低水平,会提高企业的盈利能力。

销售费用率=销售费用/营业收入×100%

迈瑞2025年度的销售费用为51.5亿元,销售费率为15.5%。2024年度销售费用为52.8亿元,销售费率为14.4%。其中职工薪酬费用占比最高,2025年为62.7%,2024年为67.1%

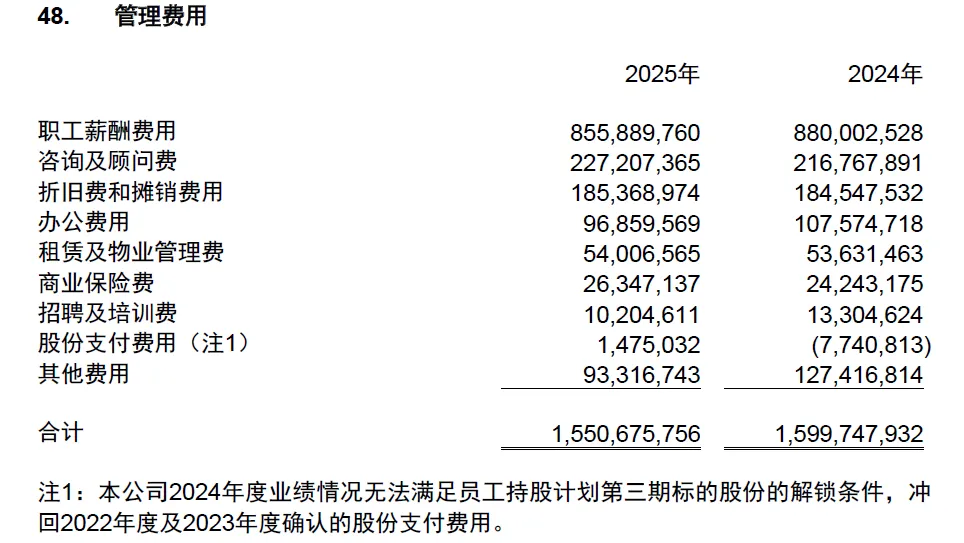

(3)关注管理费用与管理费用率

管理费用是企业管理层管理企业时所发生的资源消耗,一般与企业当期的营业收入关系不大。。管理费用率如果过高,一般意味着企业在其资源配置中注重将资源聚集在管理层。过高的管理费用率虽然可以调动管理者的积极性、稳定管理层,但最终可能会影响企业的盈利能力。

管理费用率=管理费用/营业收入×100%

迈瑞2025年度的管理费用为15.5亿元,管理费率为4.7%。2024年度管理费用为16亿元,管理费率为4.4%。其中职工薪酬费用占比最高,2025年为55.2%,2024年为55%。

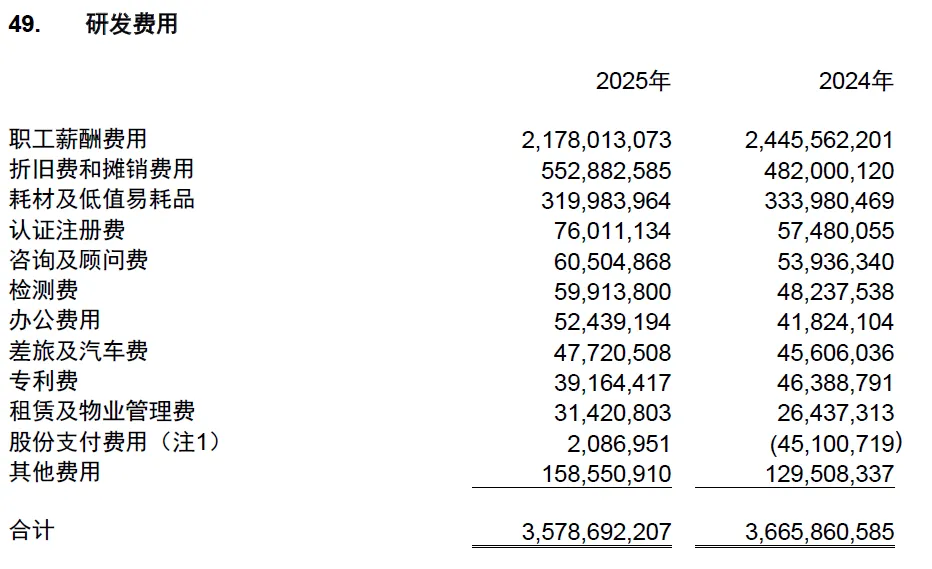

(4)关注研发费用与研发费用率

在企业的产品或者服务需要科技手段支持的时候,研发费用的规模和有效性会与企业产品或服务的初始竞争力直接相关。一般来说,持续的高水平、高效益的研发费用投入,会导致产品或者服务的高毛利率。但是毛利率还和还与特定时期企业产品或服务的市场状况、原材料价格状况、行业竞争格局及企业产品结构等有关。

研发费用率=研发费用/营业收入×100%

迈瑞2025年度的研发费用为35.8亿元,研发费率为10.8%。2024年度研发费用为36.7亿元,研发费率为10%。其中职工薪酬费用占比最高,2025年为60.9%,2024年为66.7%。

(5)关注利息费用

利息费用是与企业债务融资有关的所发生的融资费用,它主要取决于企业在一定时期的平均有息负债余额和利息率水平的高低。

迈瑞2025年度的利息费用为0.24亿元,2024年为0.19亿,而其中的大头是租赁负债利息支出,2025年占比94.3%,2024年占比95.6%。

总结

1. 迈瑞营业收入、营业利润、毛利率和净利润都出现下降,对比同行企业,也均是下降趋势,表现出整个行业供给过剩,还将面临一段时间的市场出清。2. 核心利润构成对营业收入的重要支撑,营业利润主要来源于主营业务收入产生的利润,主营业务的运营比较稳健3. 毛利率下降,但是销售费率、管理费率和研发费率都有一定幅度的上升,尤其销售费率、管理费率和研发费率中均是职工薪酬费用占比最高,是一家值得去打工的地方。4. 利息费用低,而且大头是租赁负债利息支出,企业不缺钱。如果想要更详细的学习,可以阅读《火眼金睛读财报》这本书。