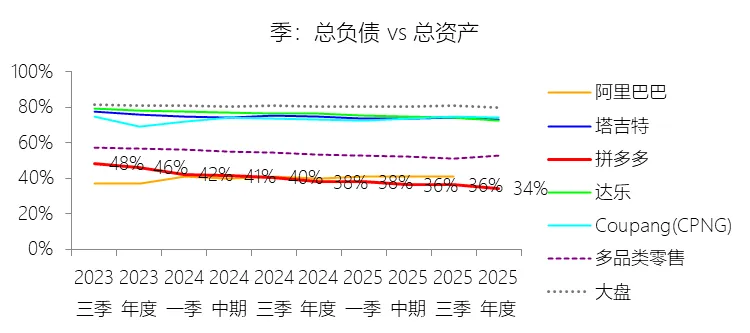

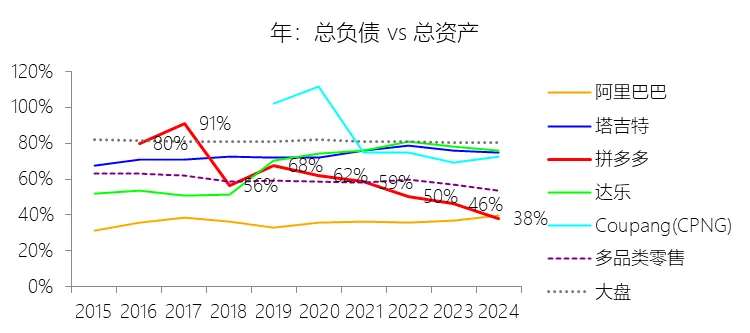

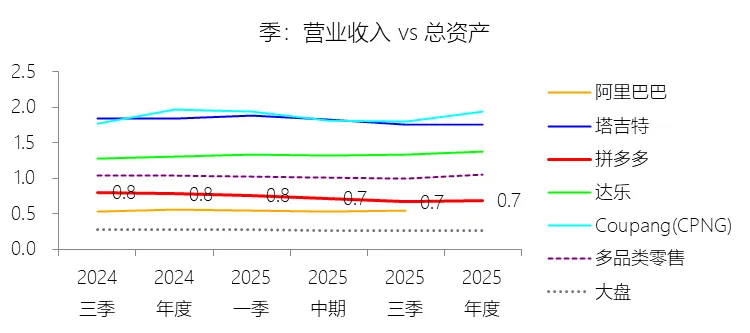

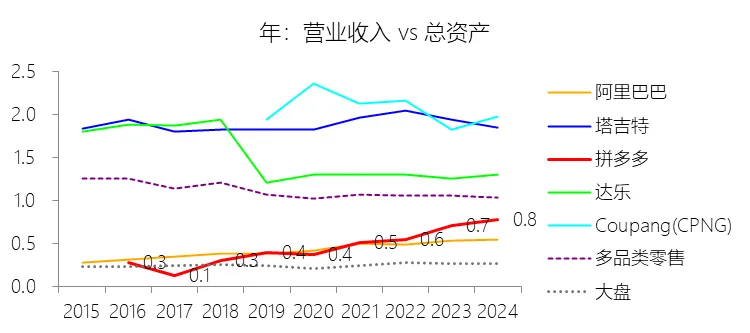

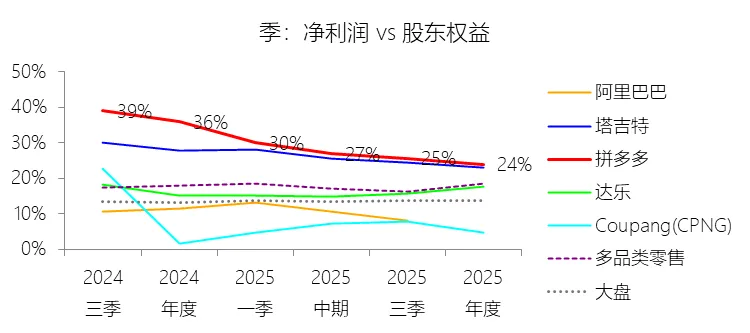

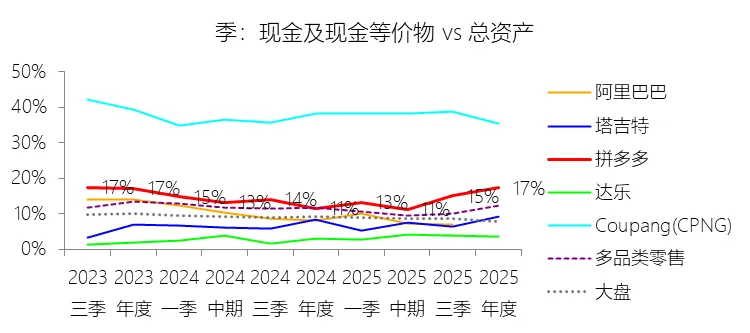

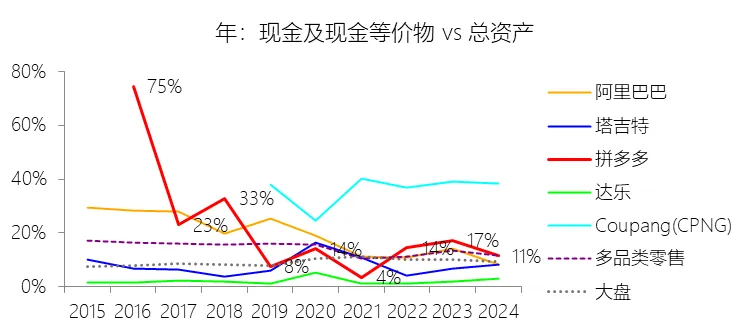

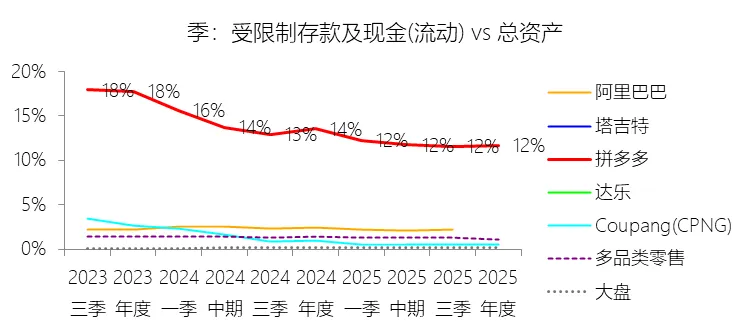

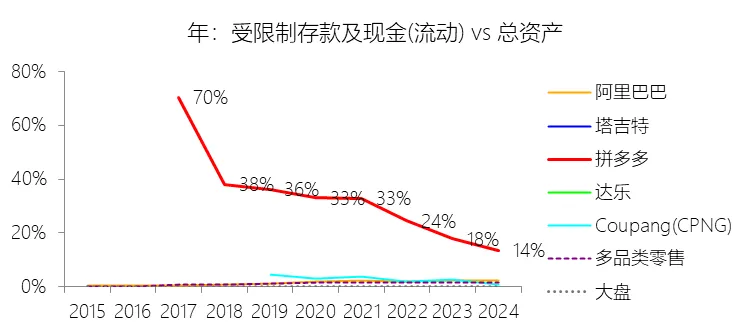

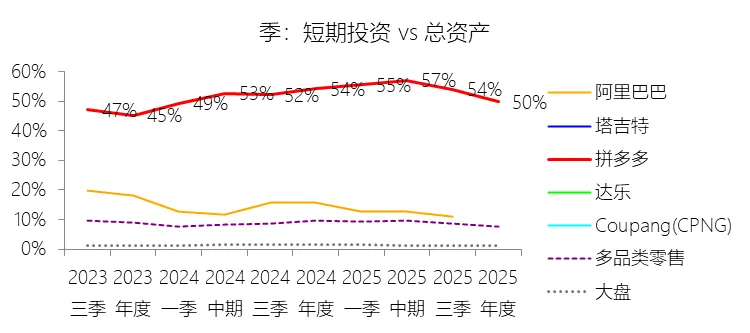

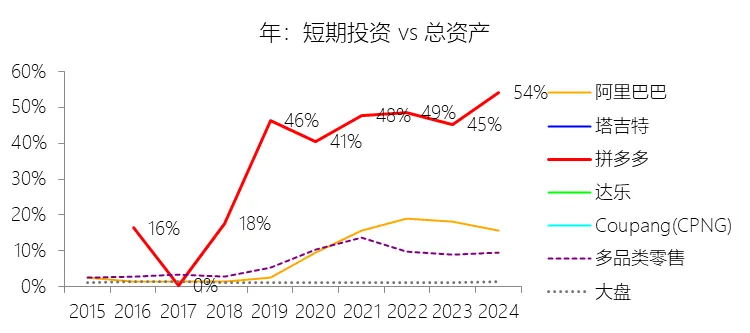

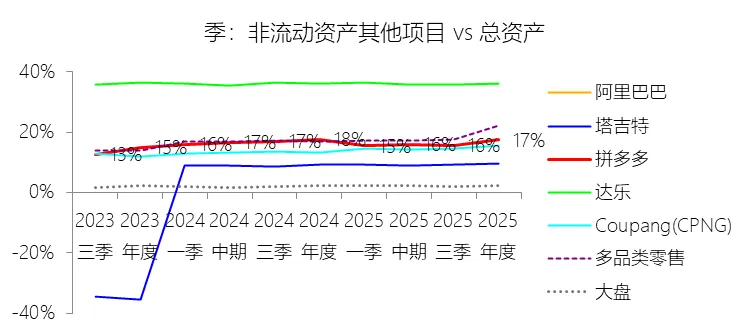

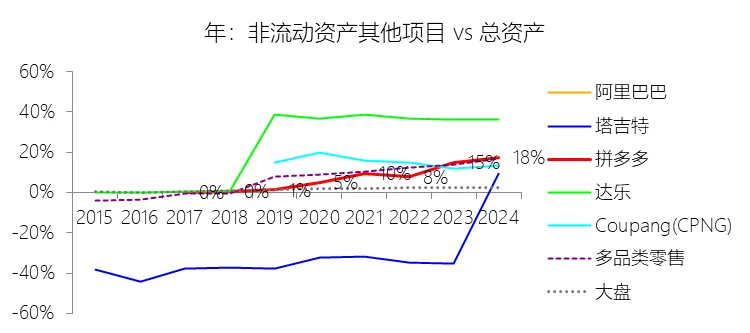

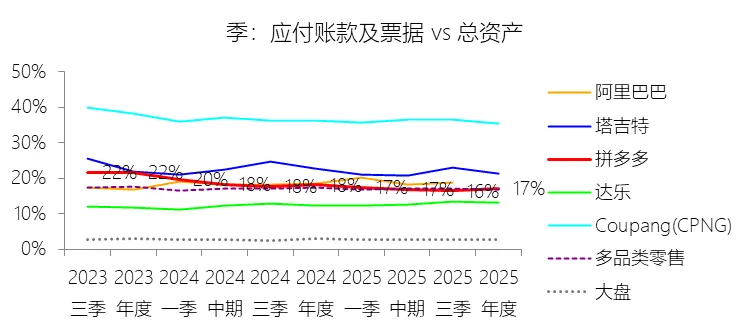

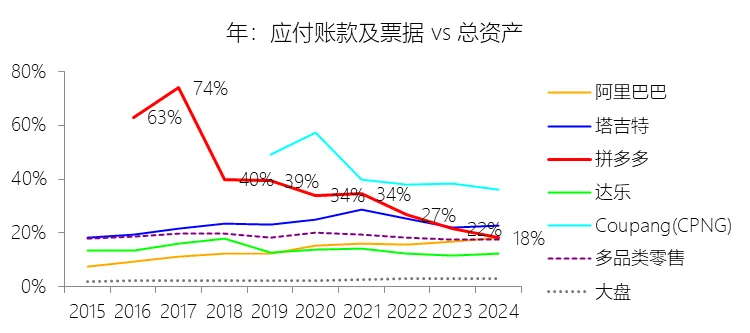

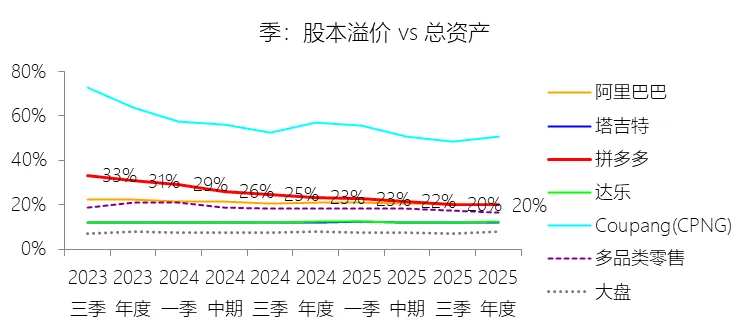

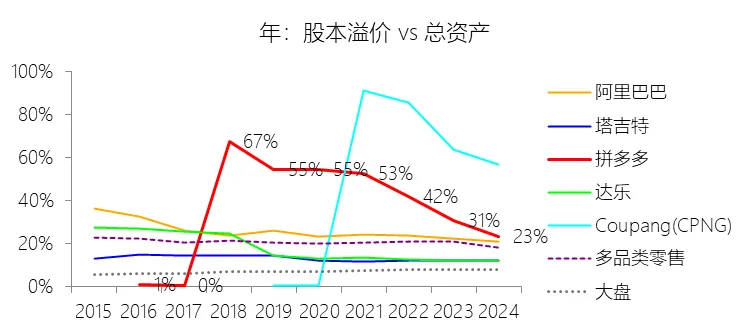

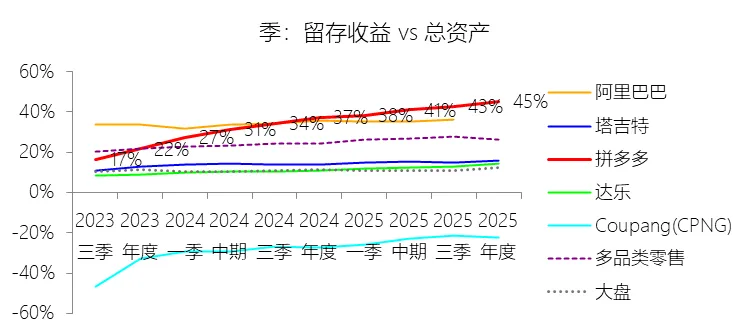

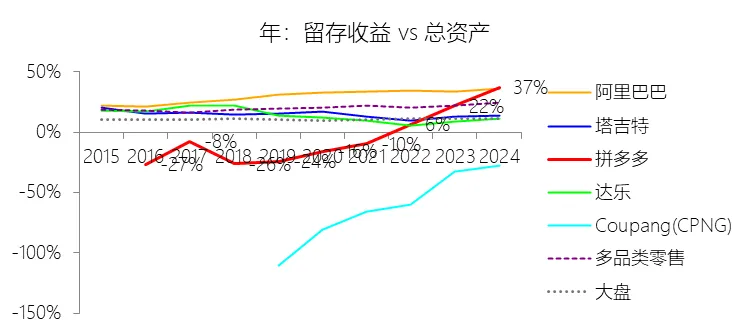

总资产增长率:2025年末,拼多多的总资产为896.38亿美元,对比年初增长27.59%,增速同比(去年同期)下降15.37个百分点;2015-2024年(九年)增长27423.45%,年复合增长101.82%,比多品类零售行业的复合增速高83.35个百分点,长期呈下降趋势。增速短期下降主要由于外部环境与竞争格局的剧烈变化,公司正处于向“高质量发展”转型的深水区,管理层战略性地将资源重心从单纯的规模扩张转向供应链基础设施及生态系统的深度投入,这种长期的投入决策在短期内必然会影响财务表现。同时,随着资产规模在2024年已达到702.57亿美元的历史高位,高基数效应使得增长百分比自然回落,反映了公司从高速扩张向稳健经营的阶段性过渡。增速长期下降主要由于公司已从初创期的爆发式增长步入成熟稳步发展期,资产规模在九年间实现了跨越式增长,维持早期数倍的年复合增长率已不符合规模扩张的自然规律。从宏观环境看,中国经济增速放缓以及国内电商市场活跃买家数接近饱和,加之全球贸易政策不确定性及反垄断监管的强化,共同推动了公司资产增速向行业常态化回归。增速高于多品类零售行业的复合增速主要由于拼多多成功开创了创新的“拼单”社交电商模式,利用微信等社交网络实现了极低成本的获客与高频互动,推动了业务规模和现金流的爆发式增长。公司通过 C2M 模式实现工厂直销以及深耕“互联网+农业”战略,结合近年来“多多买菜”及全球化平台 Temu 的强力扩张,形成了多维度的增长引擎。此外,作为轻资产平台,公司通过 IPO 及多次后续融资积累了庞大的现金及短期投资资产,其资本运作效率和独特的第三方平台属性使其资产扩张速度远超拥有繁重线下资产的传统多品类零售商。负债率:2025年末,拼多多的总负债为306.08亿美元,对比年初增长14.76%,与总资产的比例为34.15%(负债率),同比下降3.82个百分点;2015-2024年(十年),此项与总资产的平均比例为49.29%,比多品类零售行业的均值低8.93个百分点,长期呈下降趋势。比例短期下降主要由于总资产的扩张速度(27.59%)显著超过了总负债的增长速度(14.76%)。具体而言,公司在2025年通过强劲的盈利表现大幅增加了现金及短期投资规模,且2024年末账面上约53.1亿元人民币的可转换债券在2025年末已不再作为负债列示,这种债务的结算或转化直接降低了杠杆水平。比例长期下降主要由于公司在十年间实现了从初创期巨额亏损到成熟期高水平盈利的经营跨越,随着资产规模实现超274倍的飞跃式增长,其资本结构得到了本质优化:留存收益从早期的大幅赤字成功转为庞大的盈余(2024年留存收益占总资产比例已达37.11%),结合多次后续股权融资积累的股本溢价,这种以利润留存和资本运作驱动的扩张模式极大地摊薄了债务占比。比例低于多品类零售行业的均值主要由于拼多多坚持轻资产、高效率的纯第三方交易平台模式,使其有效规避了传统多品类零售商普遍负担的重资产投入、巨额存货及物流基础设施压力。相比于塔吉特等拥有大规模线下资产及自营业务的对手,拼多多的负债主要源于经营性的“应付商家款”和“商家保证金”,而非高息的传统金融债务。这种基于平台生态的负债结构与极高的现金储备比例相结合,使得拼多多在行业内始终保持着极具竞争力的低负债率和财务稳健性。总资产周转率:2025年,拼多多的总资产周转率为0.7次,同比下降0.09次;2015-2024年(十年),平均总资产周转率为0.6次,比多品类零售行业的均值低0.47次,长期呈上升趋势。净资产收益率:2025年末,拼多多的股东权益为590.30亿美元,对比年初增长35.43%,净利润与股东权益的比例为23.95%(TTM净资产收益率),同比下降11.94个百分点;2015-2024年(十年),净利润与股东权益的平均比例为22.85%,比多品类零售行业的均值高9.24个百分点,长期呈上升趋势。现金及现金等价物:2025年末,拼多多的现金及现金等价物为154.93亿美元,对比年初增长92.79%,与总资产的比例为17.28%,同比上升5.85个百分点;2015-2024年(十年),此项与总资产的平均比例为13.03%,比多品类零售行业的均值低0.42个百分点,长期呈下降趋势。受限制存款及现金(流动):2025年末,拼多多的受限制存款及现金(流动)为105.04亿美元,对比年初增长10.35%,与总资产的比例为11.72%,同比下降1.83个百分点;2015-2024年(十年),此项与总资产的平均比例为22.93%,比多品类零售行业的均值高21.63个百分点,长期呈下降趋势。短期投资:2025年末,拼多多的短期投资为445.89亿美元,对比年初增长17.07%,与总资产的比例为49.74%,同比下降4.47个百分点;2015-2024年(十年),此项与总资产的平均比例为47.19%,比多品类零售行业的均值高38.75个百分点,长期呈上升趋势。非流动资产其他项目:2025年末,拼多多的非流动资产其他项目为155.89亿美元,对比年初增长26.66%,与总资产的比例为17.39%,同比下降0.13个百分点;2015-2024年(十年),此项与总资产的平均比例为11.69%,比多品类零售行业的均值高2.31个百分点,长期呈上升趋势。应付账款及票据:2025年末,拼多多的应付账款及票据为152.81亿美元,对比年初增长19.85%,与总资产的比例为17.05%,同比下降1.1个百分点;2015-2024年(十年),此项与总资产的平均比例为26.12%,比多品类零售行业的均值高7.57个百分点,长期呈下降趋势。股本溢价:2025年末,拼多多的股本溢价为178.93亿美元,对比年初增长9.16%,与总资产的比例为19.96%,同比下降3.37个百分点;2015-2024年(十年),此项与总资产的平均比例为37.32%,比多品类零售行业的均值高16.81个百分点,长期呈上升趋势。留存收益:2025年末,拼多多的留存收益为406.45亿美元,对比年初增长55.89%,与总资产的比例为45.34%,同比上升8.23个百分点;2015-2024年(十年),此项与总资产的平均比例为12.26%,比多品类零售行业的均值低8.6个百分点,长期呈上升趋势。

第4章现金流量表

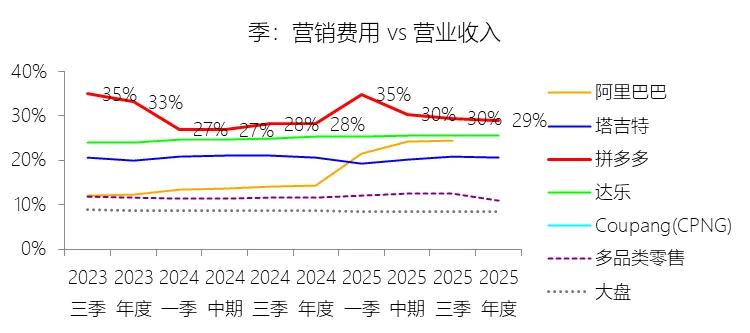

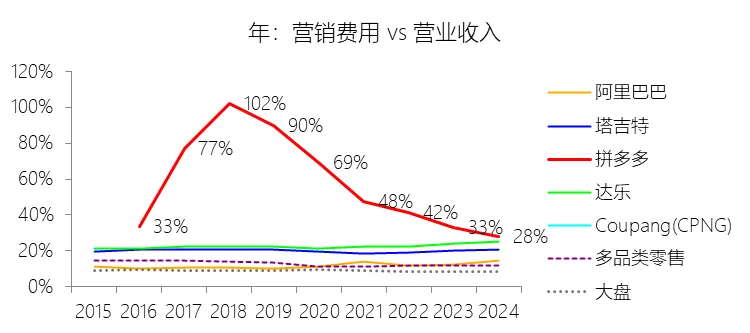

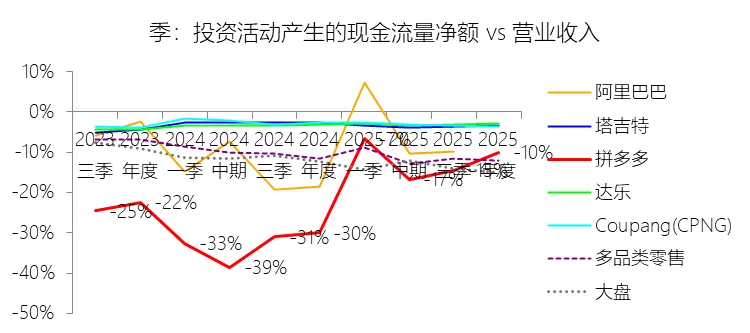

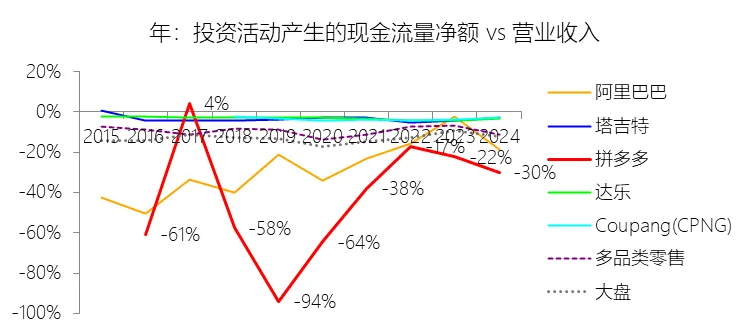

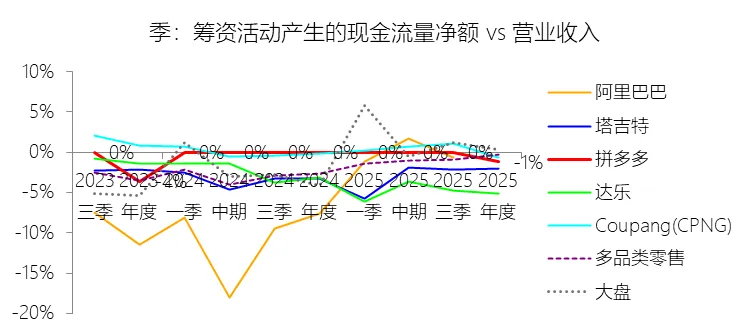

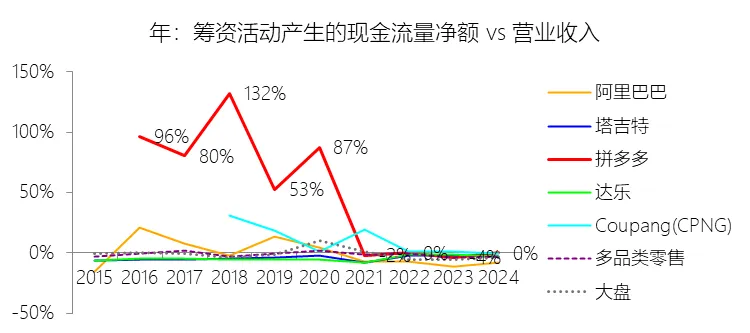

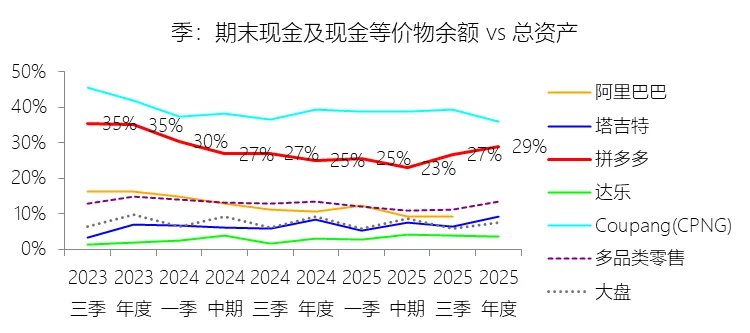

经营活动产生的现金流量净额:2025年,拼多多的经营活动产生的现金流量净额为152.14亿美元,同比减少10.3%,与营业收入的比例为24.76%,同比下降6.2个百分点;2015-2024年(十年),此项合计为509.23亿美元,平均比例为36.66%,比多品类零售行业的均值高24.13个百分点,长期呈下降趋势。比例短期下降主要由于2025年净利润同比出现回落,公司正处于向“高质量发展”转型的战略关键期,管理层选择了加大对供应链基础设施、农业及消费者服务等领域的坚定投入,这些战略性支出在短期内必然会对财务表现产生压低效应,具体表现为履行费、服务器带宽及支付手续费等营业成本的增速超过了同期营收增速。比例长期下降主要由于公司已从初创期的爆发式增长步入成熟稳步发展阶段,在平台运营早期,其独特的商家保证金和应付商家款模式在极小的营收基数下产生了极高的现金流贡献,而随着营收规模从不足1亿美元飞跃至数百亿美元,这种由营运资本带来的“浮存金”效应随规模扩张自然稀释,使得比例逐步向成熟期的稳健水平回归。比例高于多品类零售行业的均值主要由于拼多多坚持轻资产、高效率的纯第三方交易平台模式,使其有效规避了传统多品类零售商普遍负担的重资产投入、巨额存货及物流基础设施压力。作为交易中介,拼多多通过“拼单”社交电商模式实现了买家款项的即时预收,而对商家的结算存在时间差,这使其账面上积累了庞大的“应付商家款”和“商家保证金”,这种基于平台生态的负债结构为其提供了大量低成本、高效率的经营性现金流,使其现金获取能力在行业内处于领先地位。存款增加(减少):2025年,拼多多的存款增加(减少)缺数据,与营业收入的比例无效;2015-2024年(十年),此项合计为-340.67美元,平均比例为-24.52%,比多品类零售行业的均值低24个百分点,长期呈上升趋势。投资活动产生的现金流量净额:2025年,拼多多的投资活动产生的现金流量净额为-61.78亿美元,绝对值同比减少62.48%,与营业收入的比例为-10.06%,同比上升20个百分点;2015-2024年(十年),此项合计为-441.51亿美元,平均比例为-31.78%,比多品类零售行业的均值低22.18个百分点,长期呈上升趋势。比例短期上升主要由于2025年公司投资活动产生的现金支出绝对值大幅减少(同比减少62.48%),特别是与2024年高达2102.73亿人民币(约288亿美元)的短期定期存款及持有至到期投资的庞大买入规模相比,2025年的资本投放节奏明显放缓,加之同期营业收入仍保持了12.14%的增长,这种支出规模的阶段性回落与收入增长的结合直接拉升了该比例。比例长期上升主要由于在过去十年间,公司经历了从资本密集积累期到成熟运营期的跨越,营业收入规模实现了从2016年不足1亿美元到2024年超547亿美元的指数级增长(年复合增长率128.87%),这种分母端的扩张速度显著超过了其实际用于基础设施及现金管理的现金支出增速,使得早期因融资驱动的大额资金投放占营收的比例逐步向常态化水平回归。比例低于多品类零售行业的均值主要由于拼多多坚持轻资产、高周转的纯第三方平台模式,使其经营活动具备极强的现金获取能力。由于不承担传统零售商的繁重仓储、物流及存货支出,公司需将经营产生的庞大“浮存金”(源于应付商家款和商家保证金)以及多次融资积累的盈余持续转化为定期存款、持有至到期债券等金融资产以进行高效的流动性管理,这在财务账面上体现为持续且规模巨大的投资性现金流出。相比之下,行业内多数拥有大量线下重资产或自营业务的传统零售商,其投资支出主要集中在实物资产的购建与更新,且缺乏拼多多这种利用平台生态系统积累海量零成本运营资金的能力,因此拼多多的投资活动现金流出占比在统计上显著低于(即绝对值远高于)行业平均水平。筹资活动产生的现金流量净额:2025年,拼多多的筹资活动产生的现金流量净额为-7.44亿美元,与营业收入的比例为-1.21%,同比下降1.21个百分点;2015-2024年(十年),此项合计为114.65亿美元,平均比例为8.25%,比多品类零售行业的均值高9.56个百分点,长期呈下降趋势。比例短期下降主要由于公司在2025年筹资活动现金流呈净流出状态(约7.44亿美元),反映了公司在拥有超600亿美元现金储备的情况下,通过偿还借款或回购证券持续优化资产负债结构。结合前述讨论,2025年公司营业收入仍保持了12.14%的稳健增长,这种筹资端的阶段性支出与营收规模持续扩张的结合,直接导致了比例的同比回落。比例长期下降主要由于公司已从依赖外部融资驱动的爆发式增长期步入高水平盈利的成熟运营期。在过去十年的早期和中期,公司为支撑业务规模的跨越式突破,密集实施了IPO、多次后续公开发行、私人配售以及发行规模庞大的可转换债券,使筹资现金流在营收基数较小时占比极高。随着公司营业收入实现年复合128.87%的指数级增长,加之其经营活动已具备极强的“造血”能力,对外部资本的依赖度大幅降低,使得该比例随经营杠杆和规模效应的释放自然稀释并向常态化水平回归。比例高于多品类零售行业的均值主要由于拼多多作为创新的“新电商”平台,其扩张速度和资本市场运作频率显著强于亚马逊、塔吉特等传统零售或成熟电商对手。为了在极短时间内实现买家基数的飞跃,并支撑如“多多买菜”及全球化平台 Temu 等新增长曲线的战略性资源倾斜,公司在资本市场筹集的资金规模与其相对轻资产的业务模式相比极具爆发性,这种高强度的融资策略使其筹资现金流占营收的比例在行业内处于领先地位。期末现金及现金等价物余额:2025年末,拼多多的期末现金及现金等价物余额为259.98亿美元,对比年初增长48.09%,与总资产的比例为29.00%,同比上升4.02个百分点;2015-2024年(十年),此项与总资产的平均比例为35.95%,比多品类零售行业的均值高21.07个百分点,长期呈下降趋势。