两天跌了30%,我重读了泡泡玛特的财报:数字很猛,但市场怕的不是数字

2026-04-03 20:55

两天跌了30%,我重读了泡泡玛特的财报:数字很猛,但市场怕的不是数字

两天跌了30%,最近一直想复盘泡泡玛特,今天终于抽出了时间。3月25日,泡泡玛特交出了一份从数字上看很漂亮的成绩单——全年营收371亿,净利润130亿,翻了快三倍。结果当天股价暴跌22%,第二天又跌10%,市值蒸发600多亿港元。我拿着6%的仓位看完这份财报,说实话,心情挺复杂的。先说财报数字,确实猛

三年翻了将近6倍。净利润更夸张,从2023年的10个亿出头,干到2025年的130亿。毛利率从61%一路拉到72%,比爱马仕还高。自由现金流远超净利润,账上趴着137亿现金,基本没有负债。市场到底在怕什么?

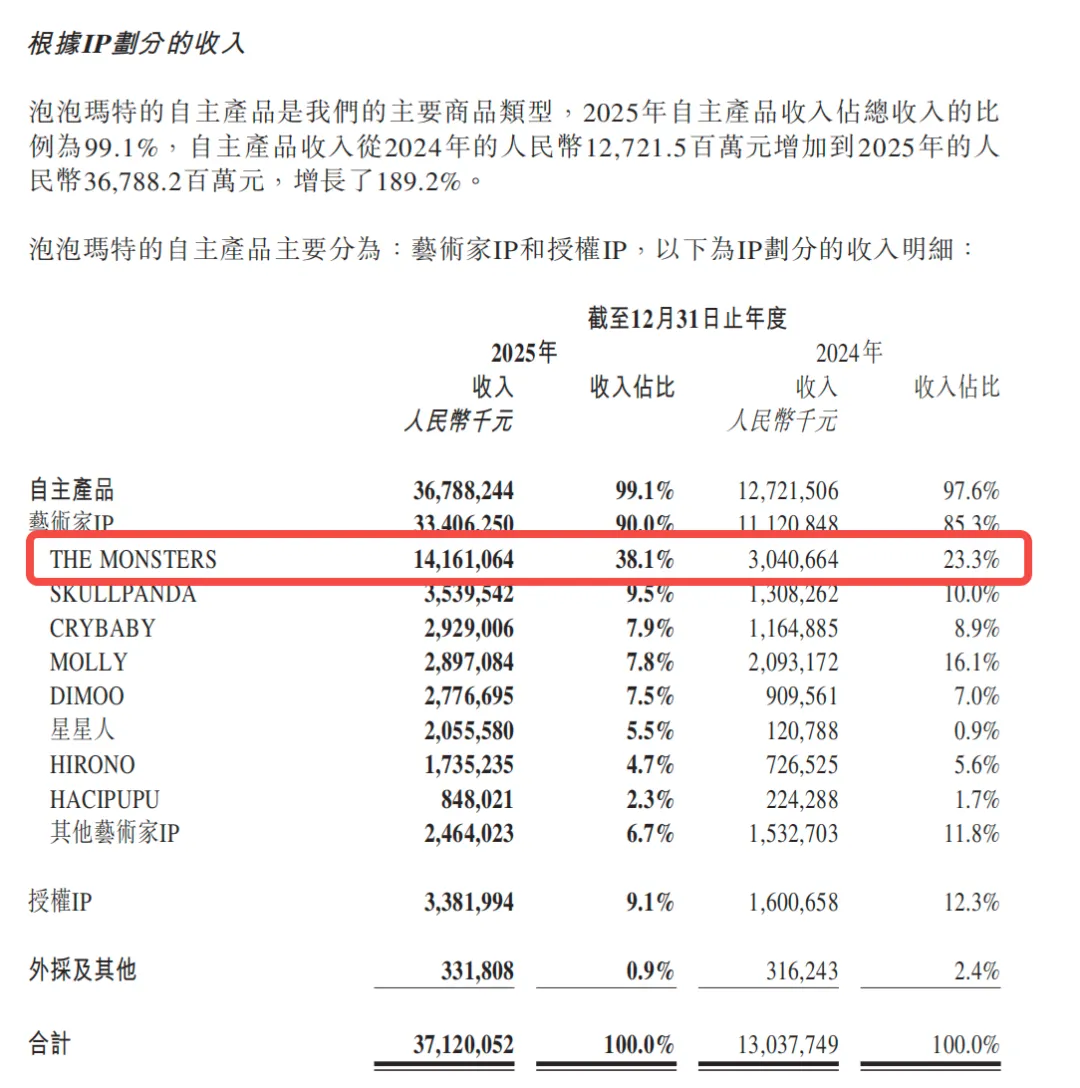

一个叫 LABUBU 的精灵,更准确说,市场怕的是泡泡玛特太依赖这一个 IP ,THE MONSTERS 系列(LABUBU 家族)去年卖了141亿,占总营收的38.1%。2024年这个比例才23.3%,一年时间集中度飙升了15个点。更让人不安的是产量。上半年 LABUBU 每个月做1000万只,到年底变成5000万只,翻了五倍。泡泡玛特能卖高价,靠的是“可爱 + 稀缺感”。当满大街都是的时候,这套逻辑很容易崩。同时,公司推了好几个新 IP:Supertutu、放学后的 Merodi……天猫旗舰店销量800件左右,几乎可以忽略不计。资本市场等了一年,没等来第二个 LABUBU。所以财报发布那一刻,市场看见的不是“371亿”,而是三个字:不可持续。海外市场这条线,是真在跑

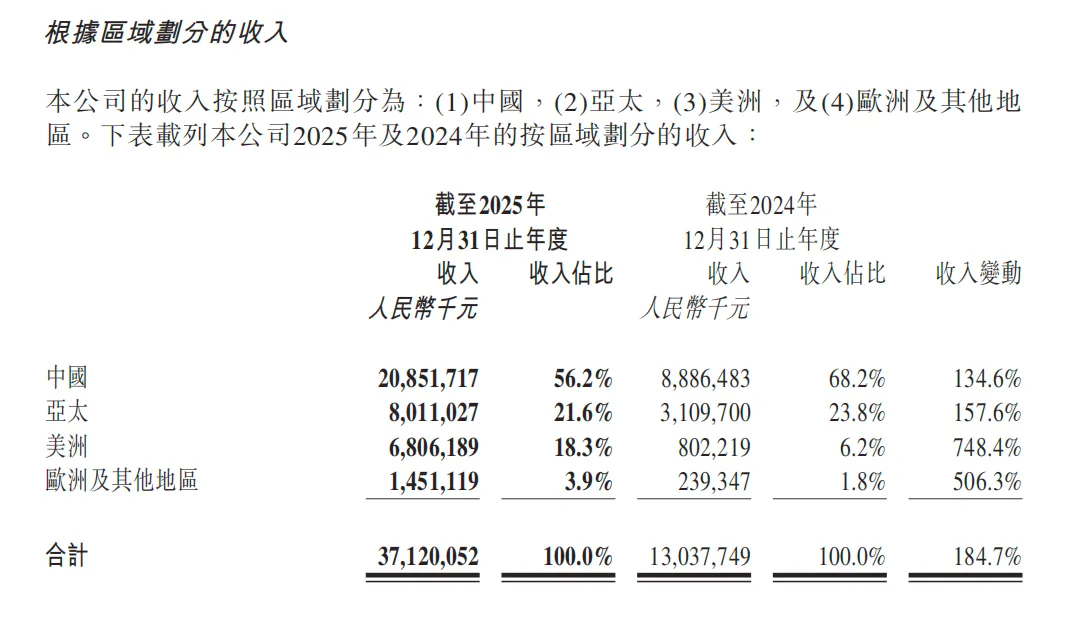

如果说 LABUBU 的集中度是最大的担忧,那全球化就是最大的希望。美洲从7亿干到68亿,接近10倍。这个体量已经不算“小试牛刀”了。全球门店 630 家,会员 7258 万人,会员复购率 55.7%。泡泡玛特在英国每百万人只有 0.5 家门店,乐高是 1.5 家,从门店密度看,海外还有不少空位。但我也得老实说一句:这组惊艳的海外增速,掺了多少 LABUBU 热度在里面?如果精灵退潮,海外业务还能不能稳定在 50% 左右增速,大概要等 2026 年一季报才能验证。毛绒取代手办,比你想象的更重要

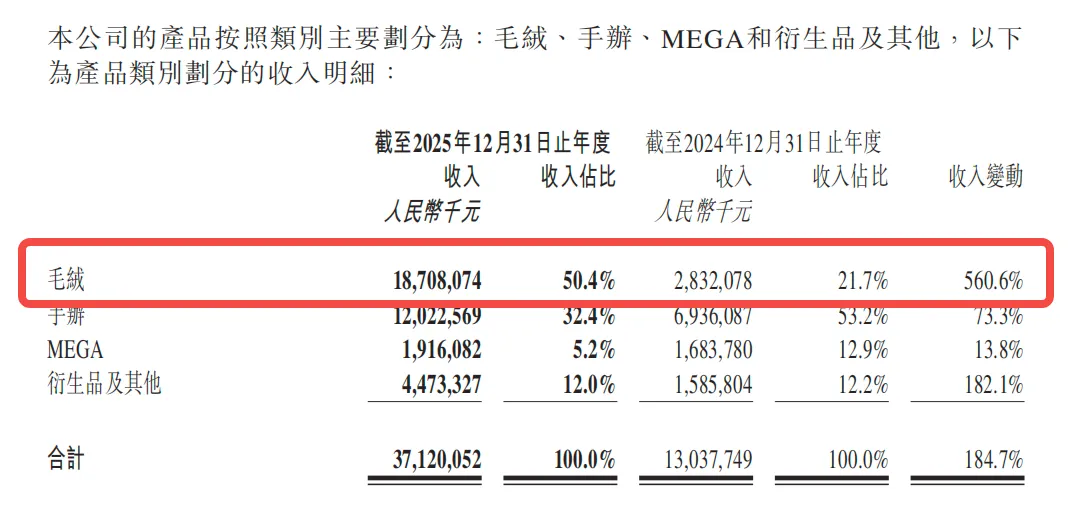

2025 年有个结构变化容易被忽略:毛绒品类营收 187 亿,同比涨了 560%,第一次超过手办,成了公司第一大品类。毛利率更高:毛绒本身毛利就比手办高,叠加海外溢价,毛利率从 67% 拉到 72%,很大一块来自品类结构的变化。海外更好卖:毛绒玩具谁都能懂,不需要解释盲盒文化,对美国、东南亚消费者更友好。但问题也摆在那儿:毛绒这块的大爆发,几乎全部绑在 LABUBU 身上。品类多元化的同时,IP 集中度在抬头,这是这家公司现在最“别扭”的地方。管理层摊牌:2026 是“再定基年”

财报会上,管理层用了一个挺实在的说法:2026 年是“再定基年”。翻译成人话:别指望再来一个 +184% 的营收增速了,基数太大,LABUBU 的极限也差不多要见顶,接下来增速会回落到一个“正常水平”。这种说法在港股不多见,很坦诚。但坦诚不等于利好。当老板告诉你“未来别想太多”的时候,股价一般会先跌为敬。暴跌之后,公司立刻出手回购。3 月 26 日,泡泡玛特砸下 5.99 亿港元,按 148–158 港元的价格区间回购了 394 万股。今年 1 月已经回购过 3.5 亿港元,加起来一年不到时间,回购金额超过 9 亿。回购金额一轮比一轮大,不是做样子,而是实打实在抄自家股票的底。同时,先锋领航、高盛、南向资金都在这轮暴跌里逆势加仓。聪明钱不一定总是对的,但至少说明,现在的价格,已经在很多机构的“可以动手”的区间里了。一个不太一致的视角:泡泡玛特到底是什么?

聊完市场的担忧,我们换个角度想一想:泡泡玛特到底是不是“只会靠 LABUBU 吃饭的一招鲜公司”?这是现在的“市场共识”:泡泡玛特 = 一家押中 LABUBU 的公司,靠一个爆款 IP 把营收和利润拉上去,但这种盛况持续不了太久。LABUBU 当然是当下最大的功臣,但公司手上不止这一张牌。目前已经有 17 个 IP 年营收过亿,5 个 IP 过 10 亿,说明它已经搭了一套完整的“IP 生产 + 供应链 + 渠道”的体系,而不是单纯押赢了一次彩票。如果把时间拉长一点,对标的是谁?更像早期的迪士尼——一开始也是靠米老鼠吃饭,后来才慢慢长成一个 IP 帝国。从这个视角看,现在市场可能低估了泡泡玛特的“平台价值”:不是只给 LABUBU 定价,而是给一整套从孵化、生产到全球分销的 IP 工厂定价。但话说回来,担忧也不是瞎担心:Supertutu 这些新 IP 试水失败,说明“爆款 IP”没法批量制造;LABUBU 的大火带着很多运气成分,是时代红利叠加社交媒体特性,复制一遍并不容易;如果 2026 年看不到第二条清晰的增长曲线,这个“平台”的故事就会被打上问号。泡泡玛特不是“只有一个 LABUBU 的公司”,但如果接下来几年证明不了“我们能稳定做出第二、第三个 LABUBU”,市场还是会把你当成“单 IP 周期股”来定价。冷静一下:哪些是我们的偏见?

这种位置做决策,很容易被情绪带着走。把几个常见的“脑子里的坑”拿出来反复思考一番第一,近因偏差。看到 184% 的营收增速、293% 的净利增速,大脑会自动往“高成长”那边去想,但现实是,这种增速没法长期重复,管理层自己都说了要“再定基”,这从物理学角度解释就是:任何有限系统内的增长,都受限于资源、时间和能量扩散的速度,高增长不可持续,不是因为公司不够好,而是因为它在一个有限的世界里,面对有限的消费者注意力和支付能力——而任何有限系统的增长,终将从指数回归到逻辑斯蒂曲线。第二,锚定效应。从 340 港元跌下来一半,看着就很便宜。但如果 340 本来就是泡沫,那从 340 跌到 150,只是把泡沫放掉了一部分,不代表一定便宜。同时还有另外个2025年184%的营收增长速度,也是锚点,作为投资者都很容易受到影响,但从第一性原理出发:如果这家公司今天刚刚成立,只有这些资产、这些IP、这些门店、这些现金流,我愿意出多少钱买它?第三,叙事陷阱。“潮玩界的茅台”“中国的迪士尼”这种标签很好听,也很容易让人忽略细节。迪士尼护城河磨了快 100 年才磨出来,泡泡玛特现在连第二个米老鼠都还在路上找。如果这笔投资最后亏了钱,大概率会输在哪?

反过来想:几年后回头看,如果泡泡玛特这笔投资是失败的,最可能会输在什么地方?LABUBU热度退得比预期快:2026 年开始,收入增速从现在的 184% 直接掉到个位数,甚至负增长。这种极端情况不是不可能,潮流品牌里见过很多次。海外扩张ROI掉得很厉害:今年美洲市场是“新鲜感驱动”,未来会慢慢变成“普通消费”。如果单店模型不好,后期开出来的店越多,拖累越大。新IP一直起不来:一次失败没关系,两次、三次都不成功,就说明这家公司其实没有真正“工业化 IP”的能力,更多还是吃运气。供给彻底把稀缺性打崩:每个月 5000 万只 LABUBU,配合仿品和山寨,潮玩从“收藏品”彻底降维成“普通玩具”。这个过程一旦发生,毛利率可能会在一两年里明显掉下来,最近跨界搞家电,说实在的,没太想明白会去选择这样一个赛道,而且那个冰箱说实话有点欣赏不来,我的推测这更像是一次战略试探(IP授权试验)从财务角度看,现在几乎看不到红旗:资产负债表干净,现金流质量高,杠杆又低。真正要防的,其实都是商业模式层面的问题。谈谈我的操作

目前我的想法是:现有 6% 仓位不动:140 港元附近的估值,目前13.1倍市盈率,以它现在的财务质量,这个价格不算离谱(如果按王宁的指引,25年127.7亿,26年增长按下限20%,则利润有153亿,那按当下市值1669亿,26年市盈率10.89),而当下市场定价除中东影响,还有层含义就是泡泡的已经很难增长。当下暴跌之后,抄底的冲动会很强,而历史经验是:大多数这种“财报暴雷 + 情绪杀估值”的标的,需要 1–3 个月时间慢慢筑底,如果市值跌到1500亿以下,且公司持续回购,我会考虑加到10%,而对于清仓认输,则是逻辑彻底崩坏,2026Q1 海外增速跌到 20%以下,毛利率连续两个季度跌破 65%。这家公司,值得长期跟踪

从报表看,是一家难得一见的高质量现金奶牛;从商业模式看,是在一条没走太久的新路上摸索的 IP 工厂;从股价表现看,是一只刚从极度乐观摔到极度怀疑之间的波动股;从文化气质看,是一家喜欢说不、克制的公司。如果你已经在车上,最重要的两件事是:别被情绪左右,盯紧接下来一季报的数据。如果你还没上车,那反而可以更冷静一点,慢慢等市场把情绪宣泄完,再决定要不要加入这场关于“小精灵”的长期实验,我还是相信,国内会出一家“类迪士尼”一样,长期带给人快乐的国际公司。

免责声明:本文基于公开信息撰写,不构成投资建议,投资有风险,请独立判断。