2026年3月30日,迈瑞医疗2025财年年报正式出炉。说实话,看完这份财报,我最大的感受就是“意外又不意外”——它没有延续前几年的稳健高增,反而走出了“营收在涨、利润在拖”的反常走势。

从21年到25年,五年时间,迈瑞的营收确实稳步扩容,但利润增速慢得让人着急,几乎相当于零增长。其实这背后,就是国产医疗龙头从“靠国内撑规模”到“拼全球、做研发”的转型阵痛,今天就好好复盘一下,也聊聊大家最关心的:2026年,迈瑞到底值得买、值得持有吗?

先把时间拉回2021年,那时候是迈瑞的股价高点,也是国内业务的巅峰期。对比这五年的核心数据,我们就能把它的转型路径看得明明白白,有亮点,也有实打实的隐忧。

一、核心数据拆解:五年走势,看清盈利真相

2025 VS 2021年财务指标解读:

1、营收从2021年的252亿涨到2025年的332亿,五年增长31.7%,说明迈瑞的业务盘子一直在扩大,作为国产医疗龙头,抗风险能力还是在线的;

2、利润就有点拉胯了,归母净利润五年只增长1.7%,几乎等于没涨,走势是先升后跌,2025年又回到了2021年的水平,盈利压力确实很大;

3、最关键的问题在与毛利率一直在下降,五年跌了4.69个百分点,同时费用率——研发费用和销售管理费用一直在增加,比营收增速快多了,相当于赚的新增营收,基本都被这些费用吃掉了,赚钱的效率在下降;

4、也有亮点:总资产、净资产、经营现金流净额五年持续增长,说明公司主业造血能力很扎实,这也是它转型期能扛住压力的核心底气。

5、生意急剧变差是在2025年,相比2024年,收入降低了9.4%,而归母利润降低了30.4%,主要原因是毛利率降低严重(海外市场拓展顺利,生意占比提高,但是相对国内市场毛利率低,拉低了整体毛利率;国内医药行业集采、反腐等,毛利率降低,再加上政府采购减少,国内市场营收降低,也造成了整体利润降低)。

6、股东户数增加主要是散户增加,而机构客户持续卖出,占比减少。

二、三大业务板块拆解:谁在拖后腿,谁是希望?

迈瑞的核心业务就三块:生命信息与支持、体外诊断(IVD)、医学影像,2025年还加了新兴业务,咱们一个个说。

1. 生命信息与支持:最稳的“压舱石”,也扛不住了

收入走势:111.53亿(2021)→ 135.57亿(2024)→ 98.37亿(2025)

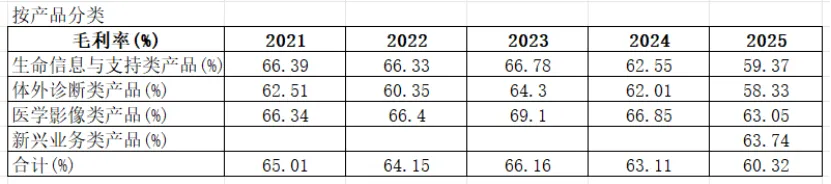

毛利率走势:66.39%(2021)→ 62.55%(2024)→ 59.37%(2025)

说实话,这板块以前是迈瑞最稳的“现金牛”,结果2025年翻车了——收入下滑,毛利率直接跌破60%,也是利润下滑的主要原因之一。

主要是两个原因:国内医疗设备更新周期结束了,医院暂时不怎么买新设备;再加上海外市场竞争越来越激烈,价格上没优势,增长就跟不上了。

2. 体外诊断(IVD):增长最快,但拖累最狠

收入走势:84.49亿(2021)→ 137.65亿(2024)→ 122.41亿(2025)

毛利率走势:62.51%(2021)→ 62.01%(2024)→ 58.33%(2025)

这板块是典型的“成也萧何,败也萧何”——前几年增长最快,撑起了迈瑞的营收,但2025年也成了最大的拖累。收入下滑,毛利率下降。

核心问题还是集采,国内集采一降价,利润空间直接被压缩;再加上试剂成本上升,双重压力下,哪怕业务占比高,也只能拖后腿。

3. 医学影像:唯一的“希望”,也有点乏力

收入走势:54.26亿(2021)→ 74.98亿(2024)→ 57.17亿(2025)

毛利率走势:66.34%(2021)→ 66.85%(2024)→ 63.05%(2025)

这是三大板块里唯一曾经正增长的,高端超声产品也成功打入了欧美市场,本来以为能扛住压力,结果2025年也下滑了。

主要还是全球医疗预算收紧,海外医院也开始控制开支,高端产品的增长也慢下来了,有点乏力。

4. 新兴业务:潜力股,但暂时帮不上忙

2025年新增的新兴业务,比如微创外科、动物医疗,毛利率有63.74%,比整体毛利率还高,但收入基数还小,对整体利润的贡献有限,暂时指望不上。

三、国内vs海外:从“国内为主”到“海外驱动”,转型真的成了?

这五年迈瑞最大的变化,就是从“靠国内吃饭”变成了“海外国内两头抓”,甚至2025年海外收入第一次超过了国内,咱们具体说说:

国内业务:过山车式波动,2025年回到原点

国内营收从2021年的152.59亿,涨到2023年的213.82亿(峰值),然后2024、2025年连续下滑,2025年下滑严重,又回到156.32亿,几乎和2021年持平。

说白了,就是受国内医疗反腐、医院采购延迟,还有集采降价的影响,市场需求收缩得厉害,短期很难恢复。何时恢复,需要看到经济好转,医院采购增加。

海外业务:持续稳健增长,成了新引擎

海外营收从2021年的100.1亿,稳步涨到2025年的176.5亿,五年增长76.3%,增速很稳。2025年,海外收入占比达到53%,第一次超过国内,成了迈瑞最大的收入来源。

这也是迈瑞2025年整体营收没大幅下滑的关键——海外业务扛住了国内下滑的压力,标志着迈瑞正式进入“海外驱动”的阶段。

整体来看,业务结构从“国内为主”变成“全球并重”,抗风险能力确实增强了,但也有代价——海外业务的毛利率比国内低,拉低了整体的盈利水平。

四、研发与费用:短期亏利润,长期筑壁垒

很多人疑惑,迈瑞为什么利润不涨,但费用一直在加?其实核心就是它的战略——“研发驱动+全球化”,这钱不是乱花的,但短期确实会拖累利润。

1. 研发投入:2021年25.24亿,2025年35.79亿,五年增长41.9%,2025年研发费用率11.8%,比国内同行高很多,快赶上国际巨头了。钱主要花在高端器械核心零部件上,想打破国外垄断,长期来看是好事;

2. 费用压力:销售+管理费用五年增长31.1%,主要是海外渠道建设、招兵买马,这是全球化的必要成本,短期很难减下来,也确实吞噬了不少利润;

3. 技术落地:AI+医疗已经用到了监护、阅片、超声上,高端产品也能卖到欧美,长期来看,这些投入能对冲集采压力,提升赚钱能力,只是需要时间。

五、核心疑问:营收涨30.8%,利润为啥几乎零增长?

结合上面的分析,其实答案很简单,就四点:

1. 核心拖累:IVD板块被集采和成本压得喘不过气,毛利率下滑,直接拉低了整体盈利;

2. 费用吞噬:研发、销售费用增速比营收快,新增的营收利润,全被费用吃没了;

3. 结构变化:海外收入占比翻倍,但海外毛利率低,拉低了整体赚钱效率;

4. 短期承压:2025年国内收入下滑,海外增长再稳,也没完全对冲掉国内的下滑。

六、2026年管理层展望:能好转吗?

看完年报,管理层也披露了2026年的目标,不算激进,但也算有方向,总结一下重点:

1. 营收目标:同比增长10%-15%,力争突破366-383亿,主要靠海外增长(目标15%-20%)和国内复苏;

2. 利润目标:毛利率力争回升到61%-62%,净利率26%-28%,重点是优化产品结构,多卖高端产品,控制费用增速;

3. 业务重点:IVD聚焦高端试剂,减少集采影响;医学影像继续攻欧美高端市场;新兴业务力争增长35%以上;

4. 研发规划:研发投入占比维持12%以上,继续攻坚核心零部件,降低成本。

七、最关键的问题:当前估值合理吗?值得买/持有吗?

这是大家最关心的,结合当前估值和业绩来看:

1. 当前估值水平(截至2026年3月31日)

当前市盈率(PE-TTM)约24倍,市净率(PB)约5.8倍:

① 对比自身:2021年最高到过70-90倍PE,2024年30倍,现在24倍,处于历史低位,和2025年的盈利水平匹配;

② 对比行业:国内医疗器械龙头平均PE28-32倍,迈瑞作为龙头,PE更低,有性价比;

③ 现金流支撑:2025年经营现金流107.23亿,很稳健,24倍PE不算泡沫,处于合理区间。

2. 买入/持有建议(分两类人,不构成投资建议)

① 长期持有(1-3年):值得持有。核心逻辑是研发持续投入、海外市场在扩张、高端化有成效,2026年利润有望回升,当前估值合理,长期有升值空间;

② 短期投机(1年内):谨慎参与。国内医疗政策还有不确定性,IVD集采影响没完全消退,短期业绩可能还有波动,很难快速上涨;

③ 提醒:医疗器械行业受政策影响大,比如集采、医保控费,后续要多关注政策变化和海外拓展情况,别盲目跟风。

最后总结

看完迈瑞这五年的财报,我的感受是:这是一场“阵痛式转型”。盘子做大了,但利润几乎没涨,核心就是IVD集采、海外低毛利业务占比提升,还有高费用投入。

但也不用太悲观,迈瑞的底子还在——现金流稳健、研发舍得花钱、海外市场已经起来了,2026年只要能实现毛利率回升、控制好费用,利润大概率能好转。

估值方面,现在24倍PE很合理,适合长期投资者持有;短期投机的话,还是要谨慎。未来迈瑞能不能真正“提质增效”,摆脱利润承压的局面,关键看海外市场的突破、高端产品的放量、国内采购的增加,后续咱们可以跟着每季度的财报,慢慢验证。