攒股收息之万科财报

人海茫茫,我们边走边聊,点击上方蓝字“农夫”关注我,一起提升认知,保持人间清醒,期待和你一起变优秀!

周三的发文中提到要对公布了2025年财报的万科做个分析,万科是我亏的最多的一只股票,它的最多是双重的最多;

一是投入的本金第二多,仅次于洋河股份;

二是亏损的比例最多,-60+%,高于洋河股份;

这算是我今年写的第四份财报了,应该也会是我写的最艰难的一份财报,。

主要从四大点,

一.2025年经营结果

二.经营小结

三.对股民的投资价值

四.总结以及未来的操作

一.2025年业绩结果

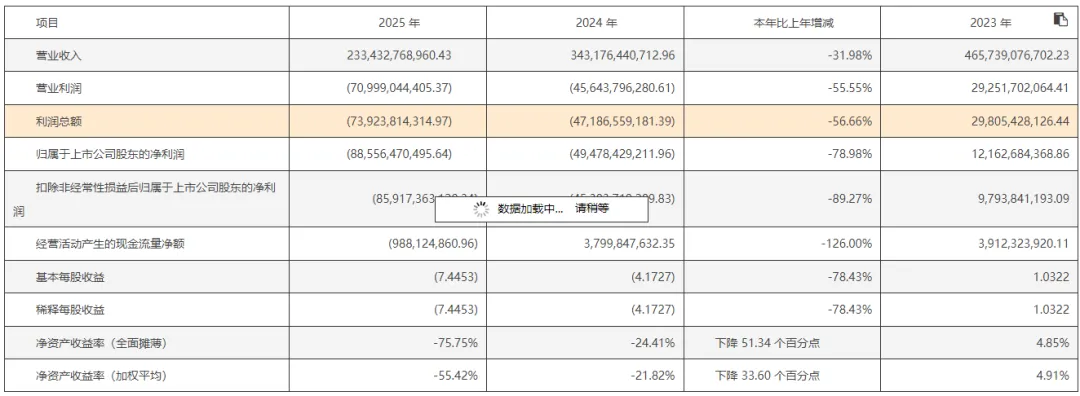

归母公司利润亏损885.6亿元

成为中国A股从1990年成立以来单年亏损额最高的上市公司。

2025年的业绩是一次彻底的“财务洗澡”虽然业绩触底,但通过巨额计提卸下了历史包袱。

1.经营结果

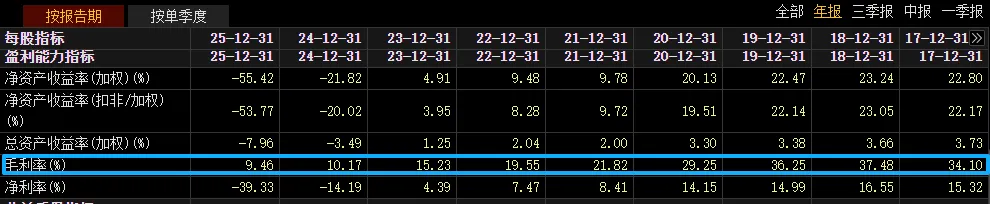

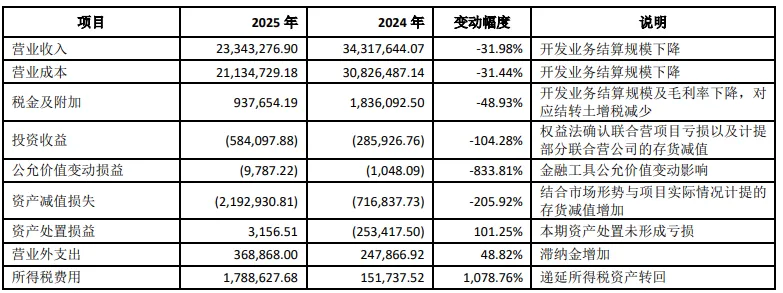

2025年,营收2334亿元,同比下滑32%,归母公司利润亏损885.6亿元,亏损扩大79%,经营现金流-9.88亿元,由正转负,净负债率123%。

A.经营概览:

b.物业服务

万物云实现营业收入 373.6 亿元(含向万科集团提供服务的收入),同比增长 2.5%,其中社区空间居住消费服务收入 233.3 亿元,占比 62.4%,同比增长 10.7%;商企和城市空间综合服务收入 117.9 亿元,占比 31.6%,同比下降 4.4%;AIoT 及 BPaaS 解决方案服务收入 22.4 亿元,占比 6.0%,同比下降 26.0%

c.租赁住宅

企业客户占比达 22.6%;新增企业员工认证人数 11.3 万人,同比提升 47.9%;商旅短租入住量同比增长 13.0%;实现营业收入 79.3 亿元(含非并表收入)。 截至报告期末,印力管理的商业项目整体出租率为 94.5%;出租率 98.4%、租金收缴率 99.9%。在基金层面,年度累计完成四次分红,按报告期末市值计算,年化现金流分派率 4.18%;营业收入 42.8 亿元,同比增长 8.0%。其中冷链营业收入23.1 亿元,同比增长 25.5%;高标库收入 19.7 亿元;服务租户数量逾 7,000 家,其中世界 500 强企业 156 家、中国 500 强 132 家、行业独角兽企业 177 家,大客户留存率约 70%;共运营 31 家酒店,布局于北京、深圳、广州、成都等核心城市,以及阳朔、丽江等热门旅游目的地,形成以高端商务为定位的“瞻云”与立足城市人文的“有熊”两大自营品牌体系,积极布局轻资产输出模式。万科深耕房产四十余年,一直都是行业的“优等生”,在这种市场行业深度调整期至少我没看到身边有万科楼盘烂尾的情况,保持住了品牌美誉度与市场号召力的行业领先地位,为业务的稳健开展提供了厚实的信用基石。存量时代,存量资源转化能力和高效操盘能力已成为万科的核心竞争壁垒。在存量资源转化方面,2025年的年报中新获取的 23 个项目全部为存量盘活类项目。万科涵盖居住、购物、办公、物流在内的多业态服务体系,实现了与客户全生命周期的深度链接,商业业务依托在购物中心、社区商业、历史文化街区等各类项目中积累的成熟运营经验,实现商业运营能力复制与品牌输出;万科始终坚持“好房子、好服务、好社区”的经营理念,与当前国家推动房地产高质量发展的政策导向高度契合。我们通过对“拾系”、“庐系”等住宅产品线的持续迭代,将“好房子”的标准转化为可量产的产品体系,赢得了客户与市场的广泛青睐;万科将科技深度融入业务流程,通过数字化手段实现向新质生产力的转化。在开发业务领域,在工业化建造方面,我们拥有成熟的“5+2”技术体系;在数字化应用方面,自研的AI审图、资产可视化建模软件“斗拱”等已成为行业级标杆。在物业服务领域,万物云自建企业级 AI 平台,截至 2025 年末,AI 智能管家累计使用量突破 200 万次,自动生成 AI 工单超 20 万件,显著提升一线响应效率与服务标准化水平,成为物业行业 AI 场景化应用的代表性成果。净负债率为 123.5%,较 2024 年底提高 42.9 个百分点本集团有息负债合计 3,584.8 亿元,占总资产的比例为 35.1%;对存在风险的项目计提存货跌价准备,报告期内新增计提 存货跌价准备 208.3 亿元。报告期末,存货跌价准备余额为 266.4 亿元;主要还是主业地产开发收入下滑1100亿,毛利率只有9%。物业服务,租赁服务,商业运营,物流仓储等都基本稳定或略有增长计提存货跌价266亿,其它应收款坏账计提617亿。万科曾经在行业蓬勃发展时第一个喊出行业寒冬的公司,结果走到了今天这个局面不禁令人唏嘘。结论——对我而言(每个人的判断和承受力不同,请独立思考)我们的房地产在大家一声声的呼唤中终于如愿以偿的成了现在的样子,买不起房的如今买的起了吗?估计现在连工作都没了吧。一个市场经济的产物,非得用其他手段去干预,现在觉得不行了,又跳出来吼几嗓子,何必呢!公司:基本盘还在,背后有深铁输血,经过自己的计提2026年的数据应该会好很多。业务:万科除了地产开发业务外其他业务基本都在正常运营,这也是万科为什么和其他地产公司有区别的地方,如万科物业年收入超三百多亿,在A股都没多少个公司有这么高的营业收入。其次:行业的反转也是遥遥无期,而且很难出现像2007和2015年那样的全面上涨。首先:我要用它来警醒自己作为投资者大约40%的时间和40%的投资表现都是非常愚蠢的,这是自己的败绩,要好好的记着。最后:房地产这个行业一定还会在,但是会以什么样的形式存在和公司应该会如何生存下去我还是很期待的。中国平安,石药集团,平安银行,万科企业,洋河股份前四个公司已经公布财报了,就等洋河股份,等洋河股份的财报一出我就知道自己的整体持仓的情况了。下一个会是谁呢?会有几个走出来呢?评论区可以说下你的看法。下一篇写下我昨天开仓的一只现金奶牛《攒股收息之兴业银行》End

作者简介:九二年自由撰稿人

私企高管,终身投资学习者,健身爱好者,

日光倾泻时我低头做沉默的牛马——打造自己的源源不断现金流;

华灯初上时我便在灯下打捞自己——对世俗沉沦的自己进行重铸;

破晓初现时我已整装与朝阳同行——拾起责任的背包战斗中成长;

感谢你能来,如果有那么一两句话对你产生了影响那就是我追求的意义,如果认可他,喜欢他欢迎关注,点赞和收藏,让我们一起成长!