债券市场日报

2026年04月03日

电话:010-66173331

一、资金面

周五(04月03日),央行公告称,为维护银行体系流动性合理充裕,中国央行公开市场今日进行了10亿元的7天期逆回购操作,操作利率为1.40%,此次操作全额满足了一级交易商的需求。今日有1462亿元7天期逆回购到期。

今日银行间市场主要回购利率整体下行。隔夜加权平均利率收盘于1.3041%,上日的收盘价为1.3245%,下行2.04BP;14天收盘价为1.4287%,相比较昨天的收盘价格1.4399%,下行1.12BP。

今日上海银行间同业拆放利率(Shibor)整体下行。隔夜Shibor下行3.30BP,报1.2380%。7天期Shibor下行6.60BP,报1.3380%,1个月Shibor下行0.95BP,报1.4790%。

二、市场面

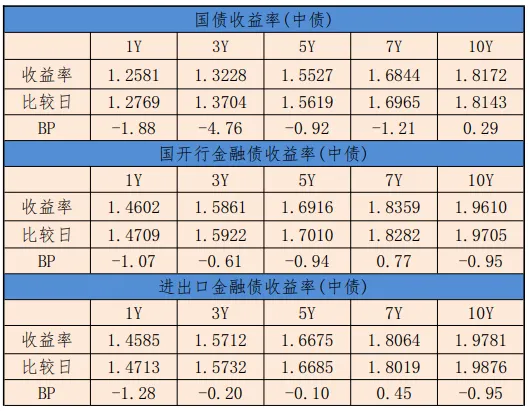

1. 利率债方面

国债5年期带动曲线对应期限下行0.92BP,至1.5527%;7年期带动曲线对应期限下行1.21BP,至1.6844%。

国开债曲线今天收益整体下行,3年期带动曲线对应期限下行0.61BP,至1.5861%;5年期带动曲线对期限下行0.94BP,至1.6916%;10年期带动曲线对应期限下行0.95BP,至1.9610%。

中债进出口金融债曲线整体下行,10年期带动曲线对应期限下行0.95BP,至1.9781%。

2. 信用债

中债中短期票据收益率曲线(AAA)1年期收益率下行5.73BP,至1.5675%,3年期收益率下行3.91BP,至1.7611%。

三、政策动向

1、今年以来,房地产市场回暖信号持续释放。国家统计局发布的数据显示,2026年2月,70个大中城市商品住宅销售价格环比降幅继续收窄,新建商品住宅销售价格环比上涨或持平的城市个数比上月增加。普睿数智研究中心监测数据显示,3月,全国重点50城新建商品住宅成交面积约为1133万平方米,环比增长89%。房企销售端迎来显著升温。据普睿数智研究中心统计,3月,100家典型房企实现单月销售权益金额2065.2亿元,环比增长127.1%,今年一季度累计实现销售权益金额4261.2亿元。

2、在一系列政策持续加持下,今年一季度房地产市场销售端暖意渐显,呈现稳中向好的积极态势。4月1日,研究机构发布的最新数据显示:3月,全国重点50城新建商品住宅成交面积约为1133万平方米,环比增长89%;重点20城二手房成交面积约为1797万平方米,环比增长117%。与此同时,房企销售端也迎来显著反弹,100家典型房企3月单月实现销售权益金额2065.2亿元,环比增长127.1%。

3、大部分房企紧抓3月关键时段,加快推盘促销。3月,中海地产、招商蛇口、中国金茂、兴耀房产、中建智地、联发集团等企业销售业绩同比增长明显,这些企业,或为央国企或为区域深耕型民企,通过打造性价比产品或高品质“好房子”实现项目热销,带动销售业绩提升。今年一季度,销售额达百亿元的房企共有16家,较去年同期减少1家;销售额达50亿元的房企共28家,较去年同期减少10家。中指研究院认为,百亿元企业数量的变化是房地产市场从规模扩张转向高质量发展的体现,促使企业更聚焦于稳健经营、产品力和服务品质,推动行业向精细化、可持续方向迈进,有利于整体风险防控和长期健康发展。

4、3月上海二手房3.1万套的成交数据印证了市场信心的强势回归。价格端同样表现出企稳回升的积极信号,上海链家数据显示,3月上海二手房价格指数环比上涨1%,而作为先行指标的带看量,与1月相比取得28%的增长,为后续成交提供了有力支撑。“从全国热点城市表现来看,楼市呈现一线城市领跑、结构性回暖的鲜明特征。”58安居客研究院院长张波分析称:近期北京、上海等一线城市二手房成交均迎来明显放量,政策刺激下的需求释放效应显著;强二线核心城市同步回暖,但三、四线城市仍相对平淡。总体而言,当前市场已形成核心城市二手房主导格局,新房市场下一步有望借助二手房置换链条的打通迎来改善。全国房地产市场预计在4月至5月将延续结构性修复趋势,政策效果的持续性仍需关注需求释放节奏,“五一”窗口期各地有望优化政策,总体持续复苏的节奏不变。

5、部分民营房企表现分外亮眼。普睿数智研究中心数据显示,100家典型房企中一季度累计销售业绩同比增幅超过100%的企业有7家,民营房企君一控股、懋源控股、联泰地产和宏发集团均位列增幅榜前五,其中君一控股增幅最大,达329.4%。近日,龙湖集团、绿城中国等多家房企高管对2026年房地产市场走势给出相对乐观的预判。龙湖集团董事会主席兼CEO陈序平认为,当前房地产行业的调整幅度已相当大,加之政策层面持续释放稳定楼市的利好,今年市场整体跌幅有望大幅收窄,并实现止跌回稳。二手房成交回暖也会传导到新房市场,体现为置换的需求,公司会做好产品准备。“预计在2026年房地产市场政策端,高质量推进城市更新与‘好房子’建设将成为两大关键发力点,这一方向契合整个行业转型和市场需求的变化,将成为拉动行业新质增量的核心来源”。

四、当日观点

中国人民银行货币政策委员会召开2026年第一季度例会。此次例会作为判断未来一段时间货币政策走向的重要风向标,释放出一系列关键政策信号。在研判国内外经济金融形势时,本次例会认为,当前外部环境变化影响加深,世界经济动能疲弱,地缘冲突和经贸冲突多发频发,主要经济体经济表现有所分化,通胀走势和货币政策调整存在不确定性。例会还称,我国经济运行总体平稳、稳中有进,高质量发展取得新成效,但仍面临供强需弱、外部冲击等问题和挑战。今年一季度美伊冲突恶化以来,海外衰退预期对我国外需存在潜在冲击,原油等商品的输入性通胀对我国物价管理也有一定挑战。从央行表态来看,“促进经济稳定增长和物价合理回升”的表述没有发生变化,下一阶段或更多关注对冲海外地缘风险、贸易冲突等因素对国内的输入性影响。建议发挥增量政策和存量政策集成效应,综合运用多种工具,加强货币政策调控,根据国内外经济金融形势和金融市场运行情况,把握好政策实施的力度、节奏和时机。该表述与2025年第四季度例会完全一致。当前我国货币政策仍有空间,持续营造适宜的社会融资环境、支持经济稳定增长是有基础有条件的,但面对经济环境的不确定性,货币政策保持灵活性也是十分必要的。该业内专家还称,“十五五”期间要构建科学稳健的货币政策体系,需要在方法论上坚持货币政策的稳健性,平衡好短期与长期、稳增长与防风险、内部与外部等各方面关系,加强逆周期和跨周期调节,避免货币政策大放大收,支持宏观经济平稳运行。在十四届全国人大四次会议经济主题记者会上,中国人民银行行长潘功胜表示,在利率上,将根据经济金融形势的变化和宏观经济运行情况,引导和调控好利率水平,促进社会综合融资成本低位运行。强化利率政策执行和监督,对于一些不合理的、容易削减货币政策传导的市场行为加强规范。要求银行向企业明确展示贷款的年化综合融资成本,规范融资中间费用。本次例会还提出,用好各类结构性货币政策工具,优化工具管理,扎实做好金融“五篇大文章”,加强对扩大内需、科技创新、中小微企业等重点领域的金融支持。对比2025年第四季度例会来看,本次例会在继续强调扎实做好金融“五篇大文章”的基础上,新提要“用好各类结构性货币政策工具,优化工具管理”。今年适度宽松货币政策的一大重磅看点是优化创新结构性工具,今年有望继续扩容。潘功胜在十四届全国人大四次会议经济主题记者会上也表示,聚焦重点、合理适度、有进有退,优化结构性货币政策工具体系。目前我国结构性货币政策工具种类多、覆盖面广,年初又下调了再贷款利率0.25个百分点,并部分进行了额度扩容与工具创新。今年可能还会考虑继续下调再贷款利率,进一步增强结构性工具在支持经济结构优化升级、改善民生、稳定投资等方面的积极作用,加力支持扩大内需、科技创新、中小微企业等重点领域。我国经济发展中老问题、新挑战仍然不少,更需要结构性政策发挥作用。一方面,财政政策可以直接介入经济活动,以促进经济的结构调整;另一方面,结构性货币政策通过加大对商业银行的激励力度,也有助于增强财政政策落地效能,发挥政策集成作用,激发经济内生增长动力。