中国上市公司市值分析月度报告

(2026年3月)

发布

课题指导:杨之曙

课题负责人:迟永胜

课题组成员:刘晓宁 刘铭轩 秦小崴 王浩轩 叶子

数据来源:Wind、清华证研院

说明:本报告基于上交所、深交所、北交所的上市公司分析。因报告时间仓促,部分指标还在研发,当前报告如有不妥之处,请后台留言多提宝贵意见,谢谢。

2026年4月2日,由清华大学全球证券市场研究院(简称“清华证研院”“研究院”)中国上市公司市值研究团队(简称“市值团队”)完成的《中国上市公司市值分析月度报告(2026年3月)》正式发布。本次为第十七次发布月度报告,报告概述了2026年3月中国上市公司的市值整体情况,并依据相关维度对上市公司市值进行多角度分析。

◀

重要结论

▶

报告重要结论如下:

截至2026年3月,中国A股市场整体呈现明显回落态势。上市公司总数为5496家,总市值为108.61万亿元,较上月下降7.07%;流通市值98.26万亿元,回落至百万亿下水平。市场平均市盈率与市净率分别为22.423和1.807,市场估值水平同步回调。受市场回调压力影响,市值分布呈向小市值公司聚集,100亿以下公司数量占比65.27%,数量普遍增加,市值结构重心快速下沉。分市场板块看,上交所主板市值占比近半(49.32%),保持主导地位;所有板块市值环比均下降,其中北交所下降幅度最多,达17.92%。行业方面,银行业以12.39%的市值占比重回首位;电子、电力设备行业紧随其后。煤炭类、公共事业类行业市值环比有所上涨。从地域分布看,广东、浙江、江苏三省的上市公司数量最多;北京、广东、上海三地的总市值领先。宁夏市值提升幅度较大,涨幅为7.95%。企业属性方面,民营企业总市值占比42.47%,环比下降8.94%;国有企业总市值合计占比45.12%,环比下降4.71%。头部公司中,按总市值(含A、B、H股)排名的前20家入围门槛为6003亿元,超万亿公司达11家,其中国企占据主导。市值管理实践持续推进,截至3月,累计866家公司公告建立市值管理制度,257家公司建立估值提升计划。当月分红实施事件达17起,员工持股、股权激励活动保持活跃,股份回购及并购重组市场热度有所下降。对比海外,美国上市公司总市值达88.82万亿美元,较2月份环比下降5.75%。其市值高度集中于信息技术(27.87%)、金融(15.79%)及可选消费(10.04%)行业,凸显科技与消费双轮驱动特征。以A股总市值统计2026年国内总体证券化率为77.47%,其中33个城市证券化率超过100%,其中北京市、宁德市、海西蒙古族藏族自治州、遵义市、石河子市、深圳市、龙岩市、拉萨市、山南市证券化率超过200%。

◀

主要内容

▶

《中国上市公司市值分析月度报告(2026年3月)》,由清华大学全球证券市场研究院中国上市公司市值管理研究团队编制,报告分别从上市公司市值总体情况、上市公司主要市场板块分析、上市公司市值行业分析、上市公司市值省域分析、上市公司市值公司属性分析、上市公司市值Top20分析、上市公司市值管理制度、分红、员工持股、股权激励、公司增持与回购事件分析、并购事件分析和美国上市公司市值情况分析等领域进行了解读。

注:除有特殊说明外,本报告市值默认为A股(含限售股)市值,不含B、H股等。

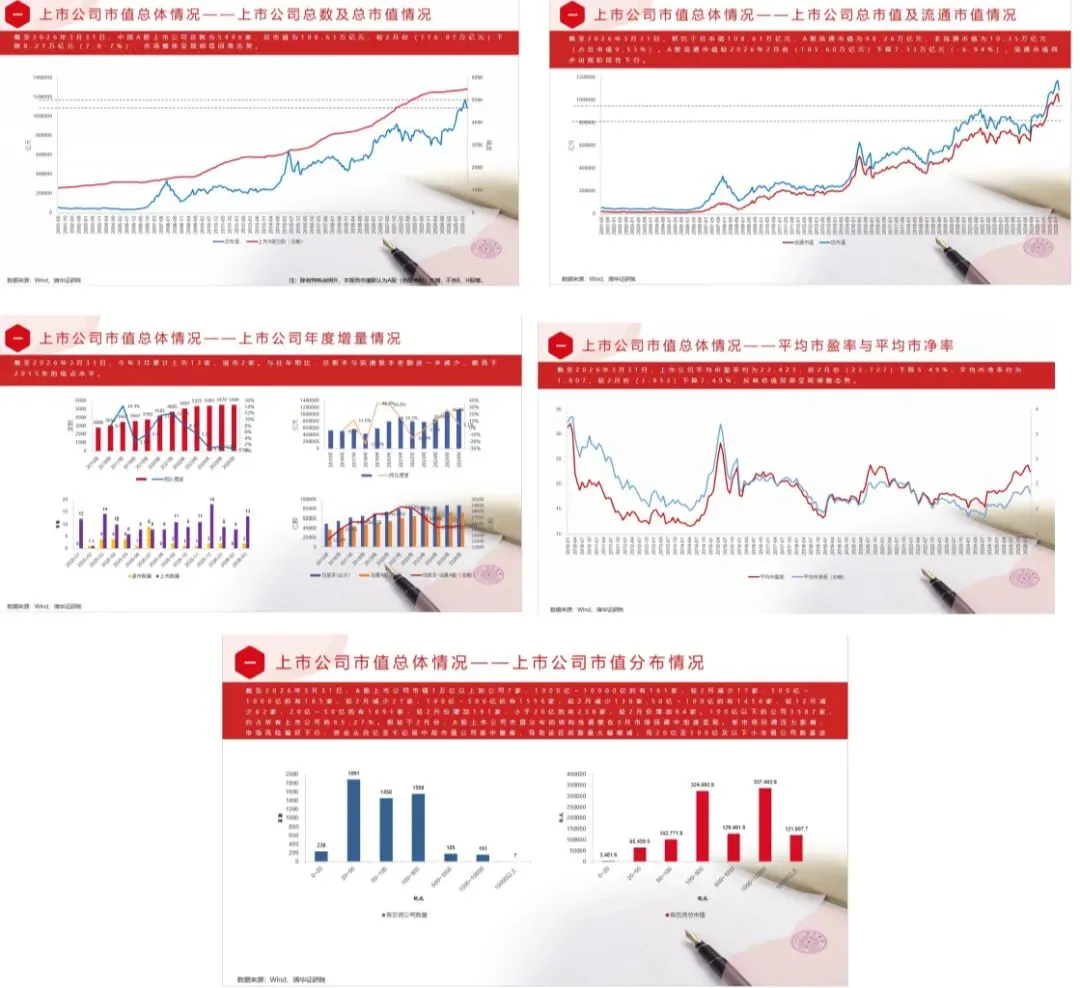

(一)上市公司市值总体情况方面

报告显示,截至2026年3月31日,中国A股上市公司总数为5496家,总市值为108.61万亿元,较2月份(116.87万亿元)下降8.27万亿元(7.07%),市场整体呈现明显回落态势。相比于总市值108.61万亿元,A股流通市值为98.26万亿元,非流通市值为10.35万亿元(占总市值9.53%)。A股流通市值较2026年2月份(105.60万亿元)下降7.33万亿元(-6.94%),流通市值同步出现阶段性下行。今年3月累计上市13家,退市2家。与往年相比,总股本与流通股本差额进一步减少,略高于2015年的低点水平。上市公司平均市盈率约为22.423,较2月份(23.727)下降5.49%,平均市净率约为1.807,较2月份(1.953)下降7.49%,反映估值层面呈现调整态势。A股上市公司市值1万亿以上的公司7家,1000亿~10000亿的有161家,较2月减少17家,500亿~1000亿的有185家,较2月减少27家,100亿~500亿的有1556家,较2月减少138家,50亿~100亿的有1458家,较2月减少62家,20亿~50亿的有1891家,较2月份增加191家,小于20亿的有238家,较2月份增加64家。100亿以下的公司3587家,约占所有上市公司的65.27%。相较于2月份,A股上市公司市值分布的结构性调整在3月市场回调中加速显现。受市场回调压力影响,市场风险偏好下行,资金从百亿至千亿级中高市值公司集中撤离,导致该区间数量大幅缩减;而20亿至100亿及以下小市值公司数量逆势扩容,成为承接资金的主力。这一变化凸显市场存量博弈加剧、避险情绪升温,市值结构重心快速下沉,中小市值占比显著提升。

图1:上市公司市值总体情况

(数据来源:Wind、清华证研院)

(二)上市公司市值主要市场板块分析方面

上市市场板块方面,上交所主板市值为53.49万亿元,占比49.32%,深交所主板为26.11万亿元,占比24.08%,上交所科创板10.36万亿,占比9.55%,深交所创业板约为17.70万亿元,占比16.32%,北交所上市公司市值约为0.80万亿元,占比0.74%,总体来看,所有板块较2月都有所调整。上交所主板市值较2月份减少2.87万亿元,下降5.37%,深交所主板市值减少2.27万亿元,下降8.68%,科创板市值减少1.41万亿元,下降13.57%,创业板市值减少1.58万亿,下降8.91%,北交所市值减少0.14万亿元,较2月份下降17.92%。整体看,所有板块均有所回调,其中北交所下降幅度最多达17.92%。主要市场板块市值区间方面,上交所主板20亿~50亿、100亿~500亿公司较多,分别为481家、586家;深交所主板20亿~50亿、50亿~100亿、100亿~500亿公司较多,分别为485家、431家和458家;上交所科创板100亿~500亿最多,为207家;深交所创业板20亿~50亿最多,为622家;北交所0亿~20亿、20亿~50亿最多,分别为167家和107家。根据近十年数据统计,主要市场上证滚动市盈率PE(TTM)与深证滚动市盈率均超高位线水平;上证市净率PB(LF)和深证市净率均处于中位数水平附近。

在剔除当月新上市与退市影响后,2月A股上市公司市值可比口径合计下降5.40%,表明中国A股市场整体呈现明显回落态势。从市值区间贡献结构看,100亿~500亿元市值区间贡献度-2.49%,为本月市值回调的最大来源,1000亿~10000亿区间贡献度-1.25%,500亿~1000亿区间贡献度-0.99%,对整体回调形成重要影响。以上三个区间市值提升合计贡献占可比口径整体调整贡献的九成以上,表明这不是权重股砸盘,而是一次广泛但分散的市值回调。其中10000亿区间贡献度为0.86%,表现出超大型企业在市场回调中的韧性。从企业性质贡献结构看,民营企业板块在本月呈同步下行姿态,市值贡献度-2.91%,约占当月整体市值回调比例的八成,是本月市值回调的最主要影响因素。中央国有企业与地方国有企业合计贡献为-1.46%,公众企业贡献-0.76%;外资企业贡献-0.22%。

图2:上市公司市值主要市场板块情况

(数据来源:Wind、清华证研院)

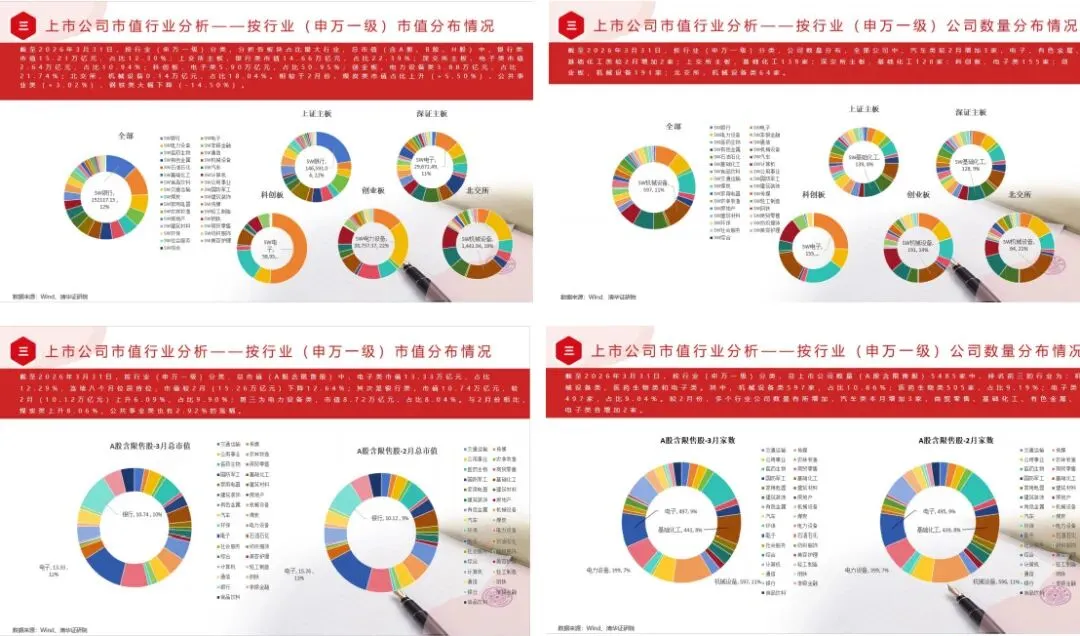

(三)上市公司市值行业分析方面

按行业(申万一级)分类,分析各板块占比最大行业,总市值(含A股、B股、H股)中,银行类市值15.21万亿元,占比12.39%;上交所主板,银行类市值14.66万亿元,占比22.39%;深交所主板,电子类市值2.64万亿元,占比10.94%;科创板,电子类5.90万亿元,占比50.95%;创业板,电力设备类3.88万亿元,占比21.74%;北交所,机械设备0.14万亿元,占比18.04%。相较于2月份,煤炭类市值占比上升(+5.50%)、公共事业类(+3.02%),钢铁类大幅下降(-14.50%)。按行业(申万一级)分类,公司数量分布,全部公司中,汽车类较2月增加3家,电子、有色金属、基础化工类较2月增加2家;上交所主板,基础化工139家;深交所主板,基础化工128家;科创板,电子类155家;创业板,机械设备191家;北交所,机械设备类64家。按行业(申万一级)分类,总市值(A股含限售股)中,电子类市值13.33万亿元,占比12.29%,蝉联首位,市值较2月(15.26万亿元)下降12.64%;其次是银行类,市值10.74万亿元,较2月(10.12万亿元)上升6.09%,占比9.90%;第三为电力设备类,市值8.72万亿元,占比8.04%。与2月份相比,煤炭类上升8.06%,公共事业类也有2.92%的涨幅。按行业(申万一级)分类,总上市公司数量(A股含限售股)5485家中,排名前三的行业为:机械设备类、医药生物类和电子类。其中,机械设备类597家,占比10.86%;医药生物类505家,占比9.19%;电子类497家,占比9.04%。较2月份,多个行业公司数量有所增加,汽车类本月增加3家,商贸零售、基础化工、有色金属、电子类各增加2家。按行业(申万一级)市盈率情况,农林牧渔、综合、房地产等行业的市盈率上升,本月农林牧渔类市盈率上升6.15%,综合类上升5.35%,房地产类上升4.33%;本月部分行业大幅下降,其中,有色金属类下降22.19%;家用电器、银行、建筑装饰、非银金融类市盈率较低,为15以下。与去年同比之下,房地产、煤炭和通信为上升幅度最大的三个行业,房地产类同比上升95.50%,煤炭类同比上升91.37%,通信类同比上升55.67%。按行业(申万一级)市净率情况,本月较2月份部分行业有所上升。银行类涨幅为4.00%;本月大部分行业都有所下降,有色金属类降幅较大,跌幅达19.00%。房地产、建筑装饰、银行市净率较低,为1以下。通信类同比上升89.22%,综合类同比上升85.33%,食品饮料类同比下降15.83%。

图3:上市公司市值行业分布情况

(数据来源:Wind、清华证研院)

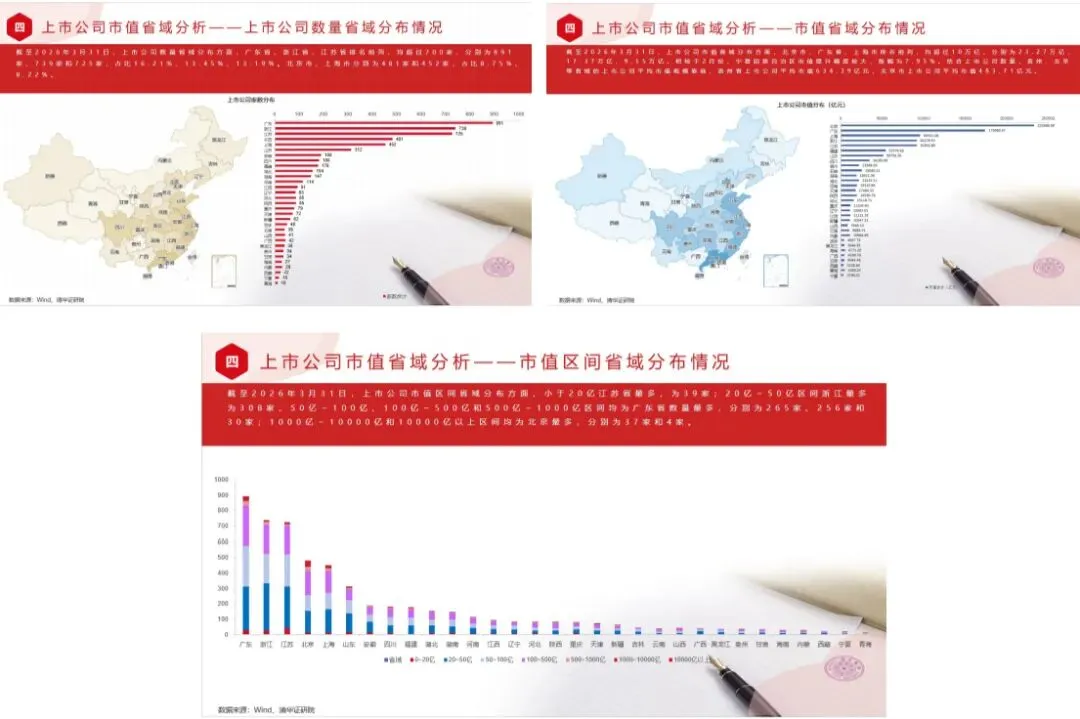

(四)上市公司市值省域分析方面

上市公司数量省域分布方面,广东省、浙江省、江苏省排名前列,均超过700家,分别为891家、739家和725家,占比16.21%、13.45%、13.19%。北京市、上海市分别为481家和452家,占比8.75%、8.22%。上市公司市值省域分布方面,北京市、广东省、上海市排名前列,均超过10万亿,分别为23.27万亿、17.37万亿、9.55万亿。相较于2月份,宁夏回族自治区市值提升幅度较大,涨幅为7.95%。结合上市公司数量,贵州、北京等省域的上市公司平均市值规模靠前,贵州省上市公司平均市值634.39亿元,北京市上市公司平均市值483.71亿元。上市公司市值区间省域分布方面,小于20亿江苏省最多,为39家;20亿~50亿区间浙江最多为308家,50亿~100亿、100亿~500亿和500亿~1000亿区间均为广东省数量最多,分别为265家、256家和30家;1000亿~10000亿和10000亿以上区间均为北京最多,分别为37家和4家。

图4:上市公司市值省域分布情况

(数据来源:Wind、清华证研院)

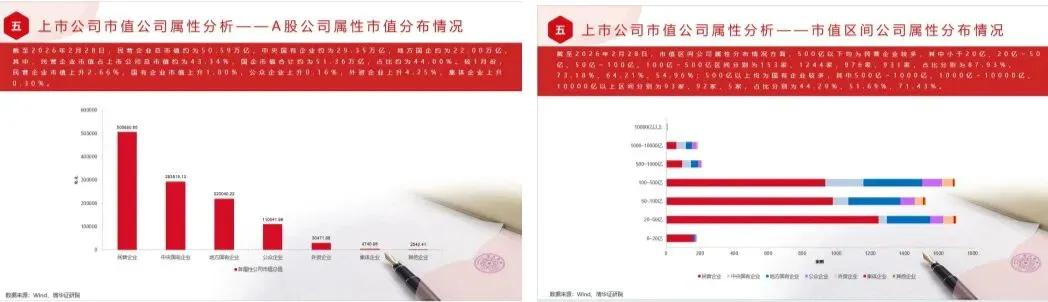

(五)上市公司市值公司属性分析方面

报告显示,截至2026年3月31日,民营企业总市值约为46.07万亿,中央国有企业约为28.55万亿,地方国企约为20.39万亿,其中,民营企业市值占上市公司总市值约为42.47%,国企市值合计约为48.94万亿,占比约为45.12%。较2月份,民营企业市值下降8.94%,国有企业市值下降4.71%,公众企业下降8.86%,外资企业下降4.64%,集体企业下降12.50%。市值区间公司属性分布情况方面,500亿以下均为民营企业较多,其中小于20亿、20亿~50亿、50亿~100亿、100亿~500亿区间分别为204家、1389家、908家、832家,占比分别为85.71%、73.45%、62.28%、53.47%;500亿以上均为国有企业较多,其中500亿~1000亿、1000亿~10000亿、10000亿以上区间分别为84家、83家、5家,占比分别为45.65%、51.55%、71.43%。

图5:上市公司市值公司属性分布情况

(数据来源:Wind、清华证研院)

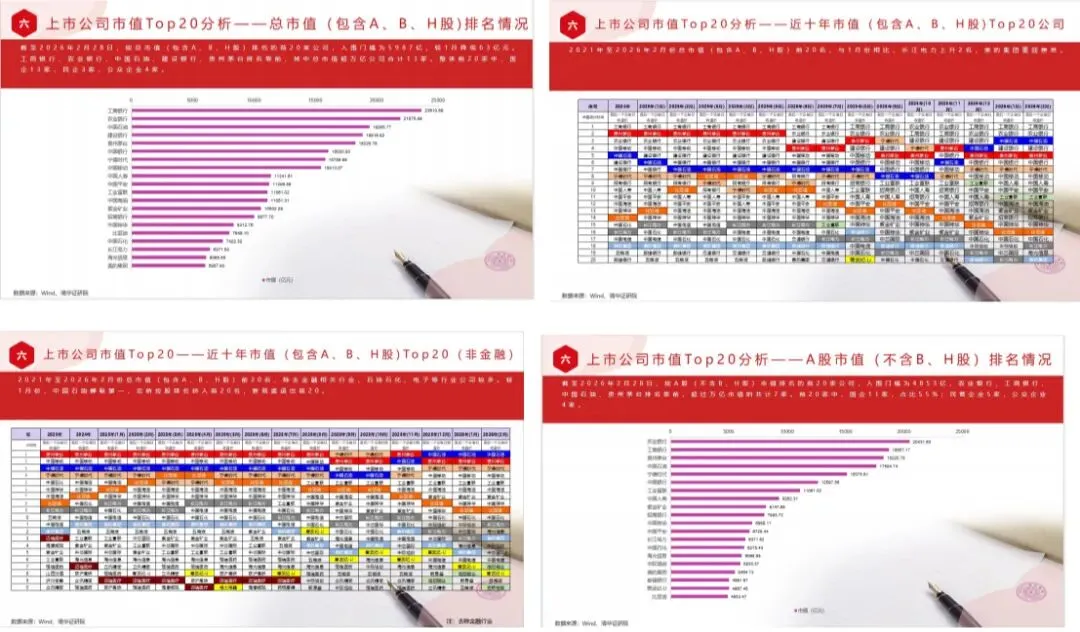

(六)上市公司市值Top20公司情况

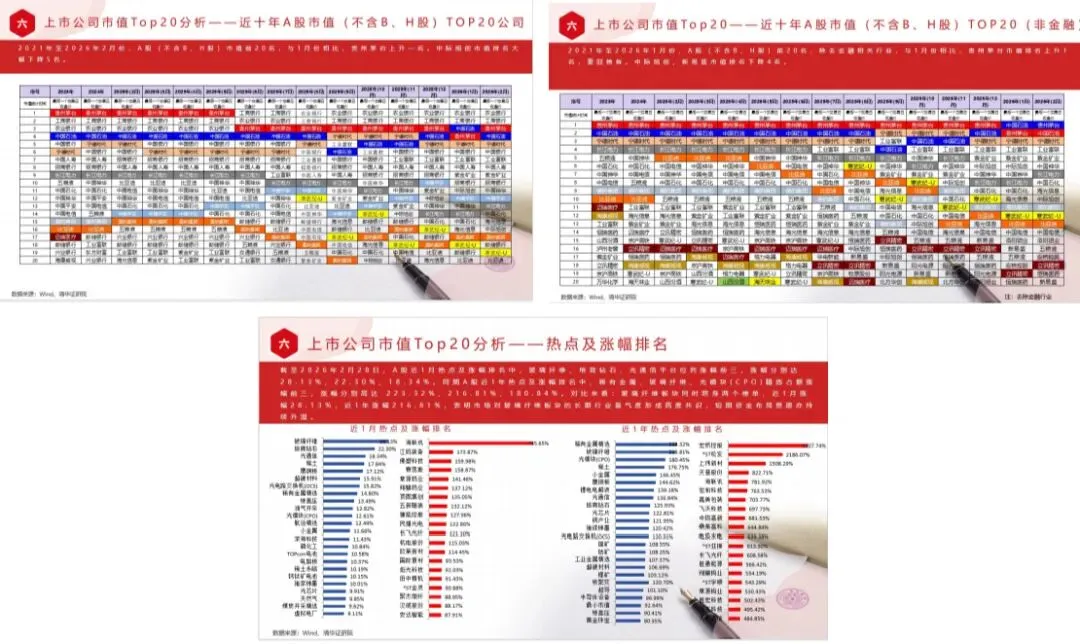

按总市值(包含A、B、H股)排名的前20家公司,入围门槛为6003亿,较2月提高16亿元。工商银行、农业银行、中国石油、建设银行、宁德时代排名靠前,其中总市值超万亿公司合计11家。整体前20家中,国企14家,民企3家,公众企业3家。2021年至2026年3月份总市值(包含A、B、H股)前20名,与2月份相比,宁德时代上升2名,中际旭创、邮储银行重回榜单。2021年至2026年3月份总市值(包含A、B、H股)前20名,除去金融相关行业,石油石化、电子等行业公司较多。较2月份,中国石油连续四个月蝉联第一,恒瑞医药排名重回前20名,宏桥控股退出前20。按A股(不含B、H股)市值排名的前20家公司,入围门槛为4402亿,农业银行、工商银行、中国石油、贵州茅台排名靠前,超过万亿市值的共计7家。前20家中,国企11家,占比55%;民营企业5家,公众企业4家。2021年至2026年3月份,A股(不含B、H股)市值前20名,与2月份相比,中国石油上升一名,新易盛首次进入榜单。2021年至2026年3月份,A股(不含B、H股)前20名,除去金融相关行业,与2月份相比,中国石油市值排名上升1名,重回榜首。比亚迪市值排名上升4名。 A股近1月热点及涨幅排名中,有色金属、硬件设备、石油石化位列涨幅前三,涨幅分别达80.24%、57.28%、47.69%。同期A股近1年热点及涨幅排名中,光模块(CPO) 、玻璃纤维、光通信占据涨幅前三,涨幅分别高达 268.40%、190.69%、181.04%。对比来看:近一月,有色金属、石油石化等周期资源板块领涨,资金从前期高景气的 AI、光通信等成长赛道高位流出,转向低估值、业绩弹性强的顺周期板块,反映出市场在3月调整背景下避险情绪升温、存量博弈加剧,风格呈现明显的高低切换特征;而近一年维度下,光模块 (CPO)、光通信等 AI 算力产业链,以及锂电、稀土等新能源上游赛道持续霸榜,涨幅远超传统板块,验证了高景气成长赛道是市场长期资金布局的核心主线。

图6:上市公司市值Top20公司情况

(数据来源:Wind、清华证研院)

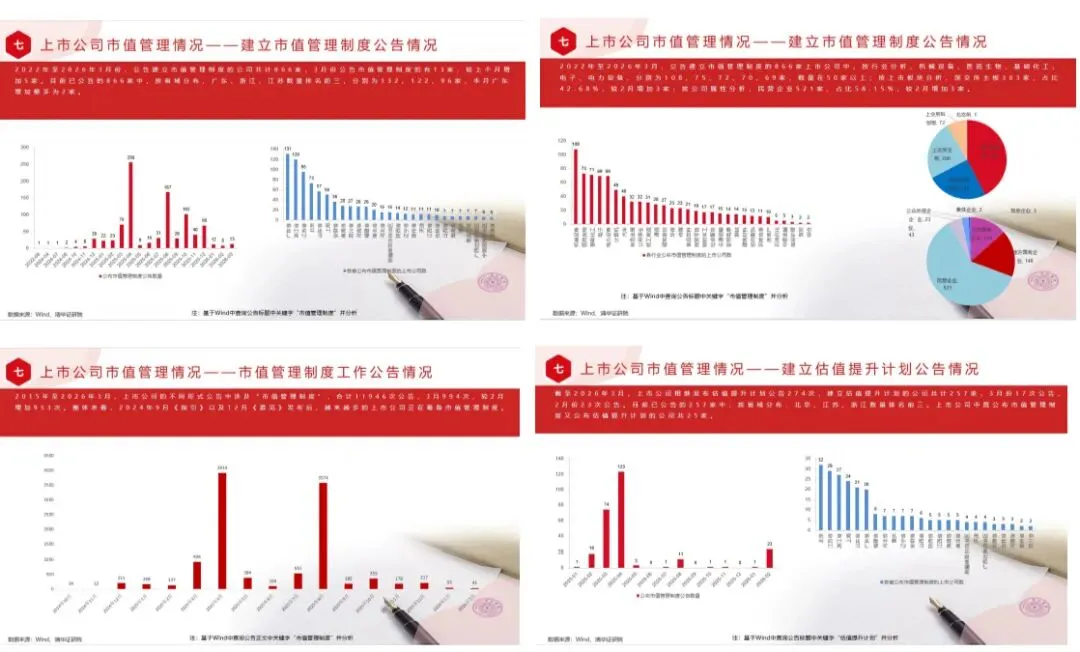

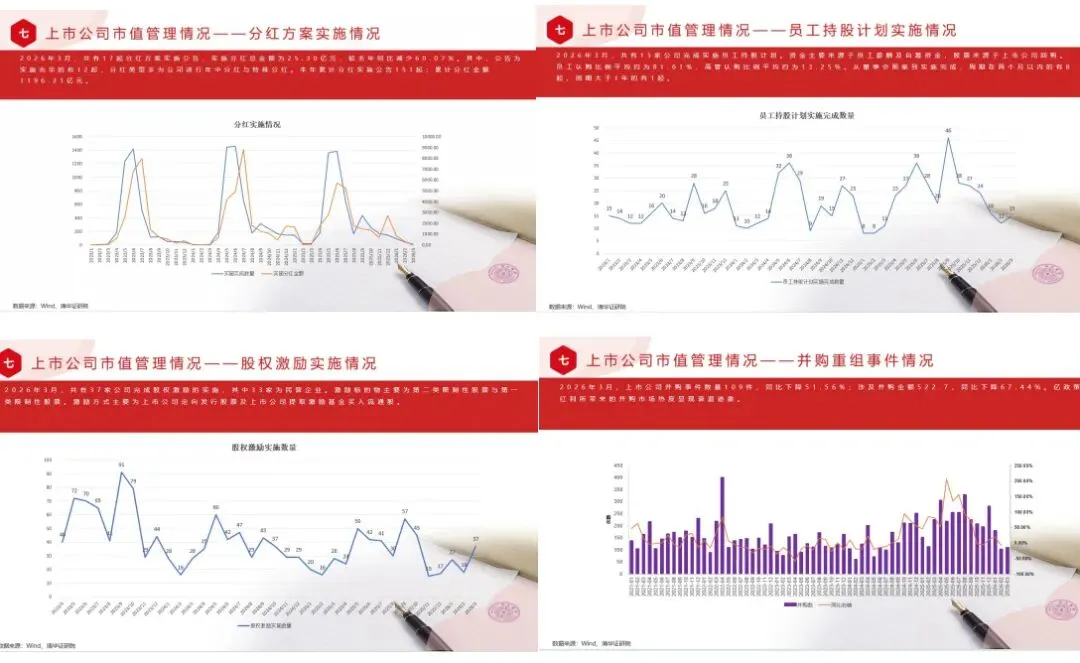

(七)上市公司建立市值管理制度公告及市值管理主要方式情况

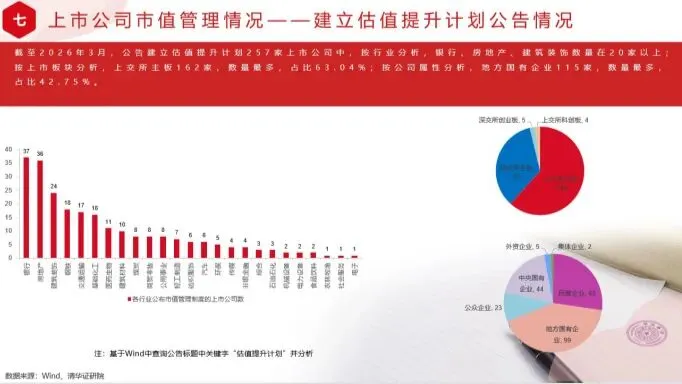

2022年至2026年3月份,公告建立市值管理制度的公司共计866家,3月份公告市值管理制度的有13家,较上个月增加5家。目前已公告的866家中,按省域分布,广东、浙江、江苏数量排名前三,分别为132、122、96家,本月广东增加最多为2家。2022年至2026年3月,公告建立市值管理制度的866家上市公司中,按行业分析,机械设备、医药生物、基础化工、电子、电力设备,分别为108、75、72、70、69家,数量在50家以上;按上市板块分析,深交所主板363家,占比41.92%,较2月增加3家;按公司属性分析,民营企业521家,占比60.16%,较2月增加3家。2015年至2026年3月,上市公司的不同形式公告中涉及“市值管理制度”,合计11946次公告,3月994次,较2月增加953次。整体来看,2024年9月《指引》以及12月《意见》发布后,越来越多的上市公司正在筹备市值管理制度。截至2026年3月,上市公司相继发布估值提升计划公告274次,建立估值提升计划的公司共计257家,3月份17次公告,2月份23次公告。目前已公告的257家中,按省域分布,北京、江苏、浙江数量排名前三。上市公司中既公布市值管理制度又公布估值提升计划的公司共25家。截至2026年3月,公告建立估值提升计划257家上市公司中,按行业分析,银行、房地产、建筑装饰数量在20家以上;按上市板块分析,上交所主板162家,数量最多,占比63.04%;按公司属性分析,地方国有企业115家,数量最多,占比42.75%。

图7:上市公司市值管理制度公告情况

(数据来源:Wind、清华证研院)

上市公司市值管理工具使用情况:

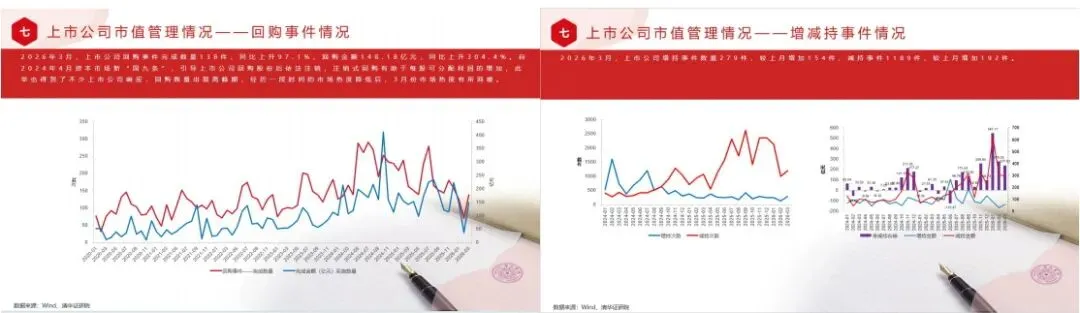

根据wind内地股票专题统计,2026年3月,共有17起分红方案实施公告,实施分红总金额为25.30亿元,较去年同比减少60.07%。其中,公告为实施完毕的有12起,分红类型多为公司进行年中分红与特殊分红。本年累计分红实施公告151起;累计分红金额1196.21亿元。2026年3月,共有15家公司完成实施员工持股计划。资金主要来源于员工薪酬及自筹资金,股票来源于上市公司回购。员工认购比例平均约为81.61%,高管认购比例平均约为13.25%。从董事会预案到实施完成,周期在两个月以内的有8起,周期大于1年的有1起。2026年3月,共有37家公司完成股权激励的实施,其中33家为民营企业。激励标的物主要为第二类限制性股票与第一类限制性股票。激励方式主要为上市公司定向发行股票及上市公司提取激励基金买入流通股。2026年3月,上市公司并购事件数量109件,同比下降51.56%;涉及并购金额522.7亿元,同比下降67.44%。政策红利所带来的并购市场热度显现衰退迹象。2026年3月,上市公司回购事件完成数量138件,同比上升97.1%,回购金额148.18亿元,同比上升304.4%。自2024年4月资本市场新“国九条”,引导上市公司回购股份后依法注销,注销式回购有助于每股可分配利润的增加,此举也得到了不少上市公司响应,回购数量出现高峰期,经历一段时间的市场热度降低后,3月份市场热度有所回暖。2026年3月,上市公司增持事件数量279件,较上月增加154件,减持事件1189件,较上月增加192件。

图8:上市公司市值管理工具情况

(数据来源:Wind、清华证研院)

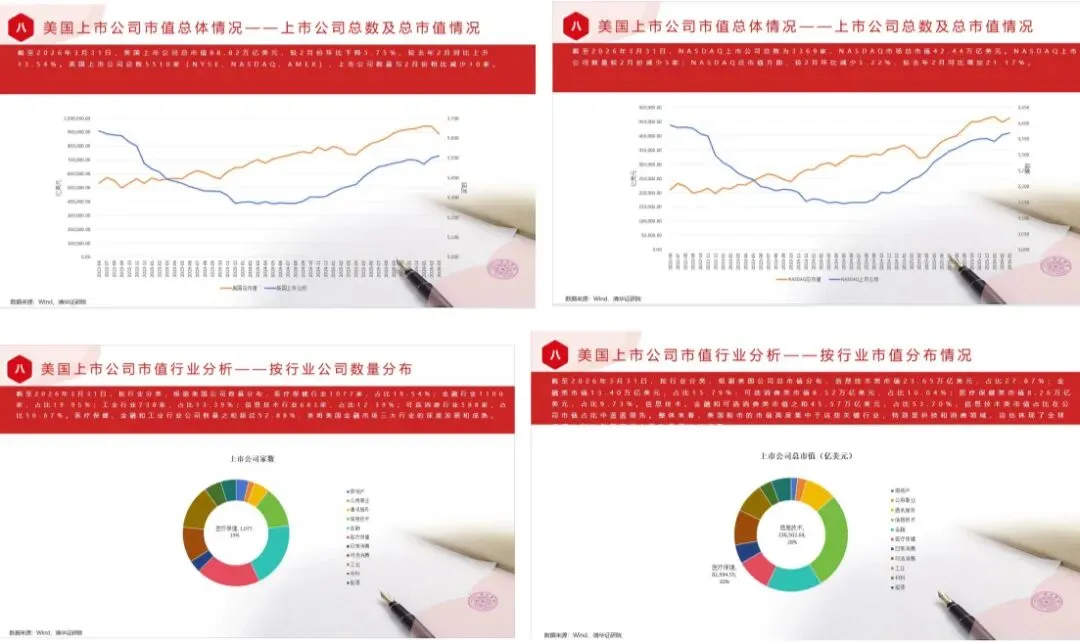

(八)美国上市公司市值总体情况

美国上市公司总市值88.82万亿美元,较2月份环比下降5.75%,较去年2月同比上升13.54%。美国上市公司总数5510家(NYSE、NASDAQ、AMEX),上市公司数量与2月份相比减少10家。NASDAQ上市公司总数为3369家,NASDAQ市场总市值42.44万亿美元。NASDAQ上市公司数量较2月份减少5家;NASDAQ总市值方面,较2月环比减少5.22%,较去年2月同比增加21.17%。按行业分类,根据美国公司数量分布,医疗保健行业1077家,占比19.54%;金融行业1100家,占比19.95%;工业行业738家,占比13.39%;信息技术行业683家,占比12.39%;可选消费行业588家,占比10.67%。医疗保健、金融和工业行业公司数量之和超过52.88%,表明美国金融市场三大行业的深度发展和成熟。按行业分类,根据美国公司总市值分布,信息技术类市值23.65万亿美元,占比27.87%;金融类市值13.40万亿美元,占比15.79%;可选消费类市值8.52万亿美元,占比10.04%;医疗保健类市值8.26万亿美元,占比9.73%。信息技术、金融和可选消费类市值之和45.57万亿美元,占比53.70%,信息技术类市值占比在公司市值占比中遥遥领先。整体来看,美国股市的市值高度集中于这些关键行业,特别是科技和消费领域,这也体现了全球经济中科技创新和消费驱动型增长的趋势。

图9:美国上市公司市值情况

(数据来源:Wind、清华证研院)

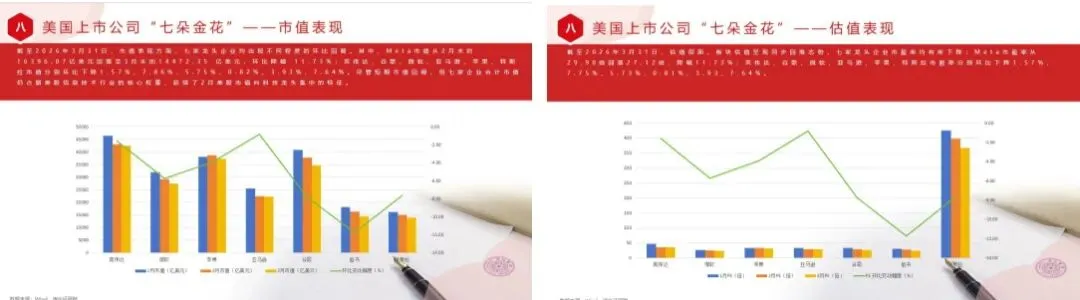

作为美股信息技术行业的核心支柱,英伟达、微软、苹果、亚马逊、谷歌、Meta、特斯拉七家代表性科技公司,截至2026年3月31日,市值表现方面,七家龙头企业均出现不同程度的环比回调。其中,Meta市值从2月末的16396.07亿美元回落至3月末的14472.35 亿美元,环比降幅 11.73%;英伟达、谷歌、微软、亚马逊、苹果、特斯拉市值分别环比下降1.57%、7.86%、5.75%、0.82%、3.93%、7.64%。尽管短期市值回调,但七家企业合计市值仍占据美股信息技术行业的核心权重,延续了2月美股市值向科技龙头集中的特征。估值层面,板块估值呈现同步回落态势,七家龙头企业市盈率均有所下降:Meta市盈率从 29.98倍回落27.12倍,降幅11.73%;英伟达、谷歌、微软、亚马逊、苹果、特斯拉市盈率分别环比下降1.57%、7.75%、5.73%、0.81%、3.93%、7.64%。

图10:美国七大科技龙头公司情况

(数据来源:Wind、清华证研院)

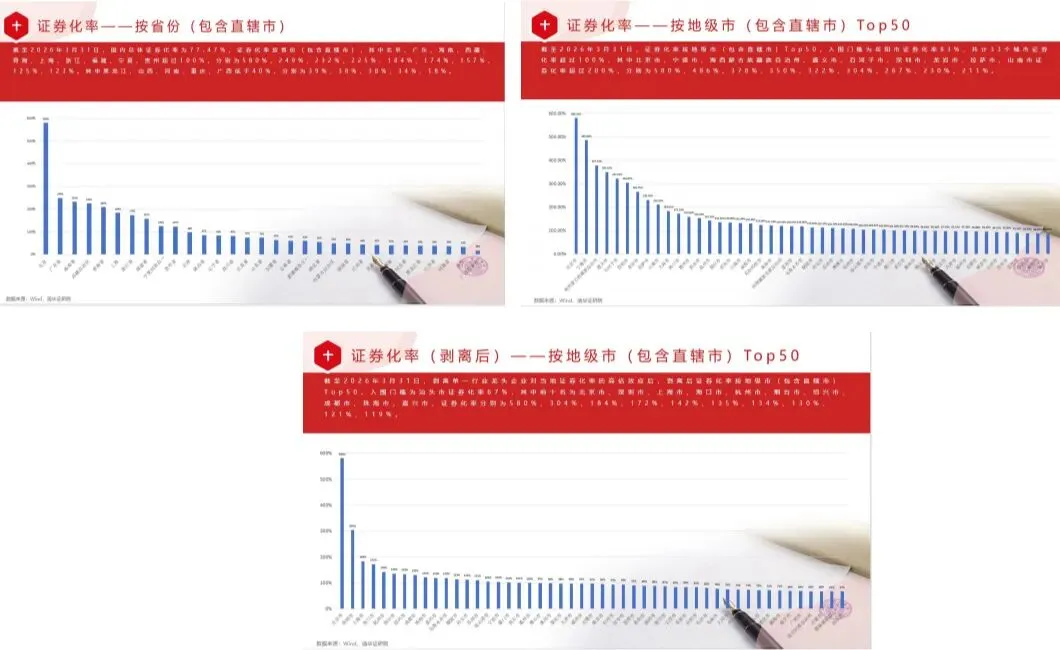

(九)证券化率总体情况

截至2026年3月31日,国内总体证券化率为77.47%,证券化率按省份(包含直辖市),其中北京、广东、海南、西藏、青海、上海、浙江、福建、宁夏、贵州超过100%,分别为580%、249%、232%、225%、184%、174%、157%、125%、123%。其中黑龙江、山西、河南、重庆、广西低于40%,分别为39%、38%、38%、34%、18%。证券化率按地级市(包含直辖市)Top50,入围门槛为岳阳市证券化率83%,共计33个城市证券化率超过100%,其中北京市、宁德市、海西蒙古族藏族自治州、遵义市、石河子市、深圳市、龙岩市、拉萨市、山南市证券化率超过200%,分别为580%、486%、378%、350%、322%、304%、267%、230%、211%。剥离单一行业龙头企业对当地证券化率的高估效应后,剥离后证券化率按地级市(包含直辖市)Top50,入围门槛为汕头市证券化率67%,其中前十名为北京市、深圳市、上海市、海口市、杭州市、烟台市、绍兴市、成都市、珠海市、嘉兴市,证券化率分别为580%、304%、184%、172%、142%、135%、134%、130%、121%、119%。

图11:证券化率总体情况

(数据来源:Wind、清华证研院)

注意:

市场有风险,投资需谨慎。本文不构成任何投资建议,不代表研究院及清华大学观点。

联系我们

上市公司市值管理、市值战略研究合作,城市“十五五”证券化率研究合作等可微信联系赵老师。

编辑 | 王英飞

责编 | 赵梓婷

审核 | 迟永胜

往期推荐

清华大学全球证券市场研究院(简称清华证券研究院,英文名称Institute for Global Securities Market, Tsinghua University,英文简称IGSM)是清华大学的校级科研机构,由清华大学经济管理学院发起设立。研究院将打造高层次、前瞻性、国际化的政产学研融合的中国特色新型智库,成为我国证券市场与资产市场相关政策研究的重要力量,成为为全球证券市场完善和发展传递中国思想和中国声音的基地,树立为中国与全球证券市场研究与咨询的新标杆,成就清华大学在中国乃至全球资本市场研究领域的学术新高度。

敬请关注

清华证券研究院公众号

敬请关注

清华证券研究院视频号