4月已至,一年一度的年报披露季进入最重要的尾声阶段。

年报披露一共分为三个阶段:业绩预告、业绩快报、正式年报。我之前有专门介绍过它们,这里不再赘述,感兴趣的请点击阅读业绩预告、快报与年报,怎么快速区分?

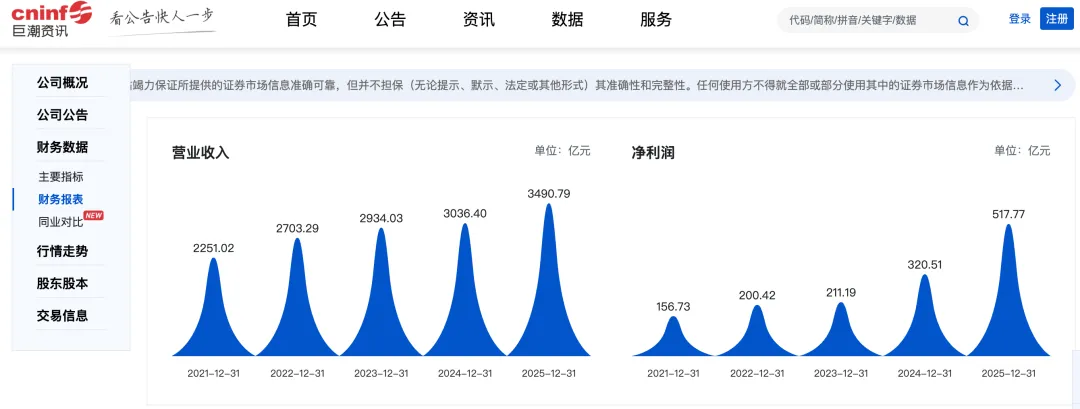

今天是想介绍一个交易所官方的信息披露平台——巨潮资讯网,在这上面可以查询到所有上市公司的公开信息,以及港股、基金和债券的相关信息。

不仅内容非常全面,财报可视化、同行对比等功能对小白也很友好。

关于它的功能这里不展开太多,建议友友们有空自个儿摸索一下,相信会有收获的。

下面简单介绍几个年报里比较重要的财务指标。不过这块我懂得不多,如有表述错误的,请多多包容和指教!

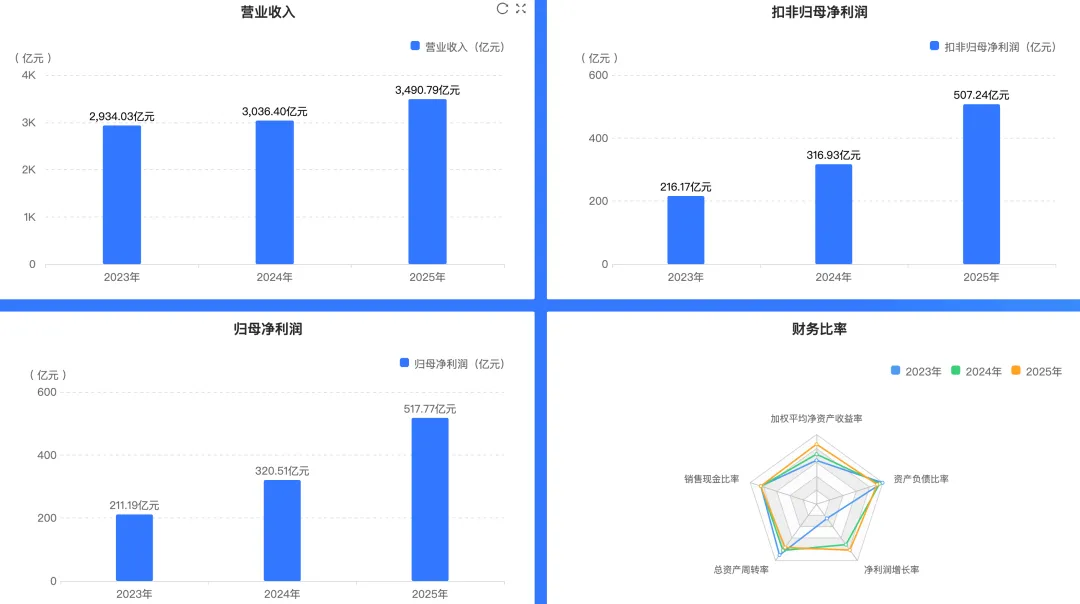

1、营收和净利润

这两项是最重要的基础数据,主要是看它们的同比增长率,如果连续几年营收和利润(指归母净利润)都在增长,说明公司还处于上升发展期,参考下图。

财报中的利润数据,除了归母净利润,还有一个叫做扣非净利润,它是指把公司偶然发生、不持久的收入(如政府补贴、投资收益等)全部剔除后的利润,能够真实反映公司主营业务的盈利状况。

可以这样简单理解,归母净利润≈扣非净利润,是比较理想的盈利状态。如果“归母”远高于“扣非”,则说明公司的利润是靠变卖资产或拿补贴赚取的,主业并不怎么赚钱。

2、毛利率

毛利率衡量的是产品的赚钱能力,以及公司在业内的议价权。毛利率越高,护城河就越深。比如大家熟知的茅台,毛利率常年稳定在90%以上,非常炸裂。

相反,如果毛利率持续下滑,要么是自家公司的产品落伍了,要么是整个行业在内卷。最典型的例子就是光伏,过去几年整个行业都在搞价格战,即便是一些头部企业,目前的毛利率还是亏损的,至今还没彻底从坑里爬出来。

3、应收账款

货卖了,但钱还没收回来,就记作应收账款。如果应收账款的增长远快于营收,说明公司在赊账做业绩,随时可能出现现金流不足的问题,风险是比较高的。

比如做建筑工程或环保行业的公司,其实大部分钱都压在地方政府或开发商的欠条里的。一旦对方资金周转不灵,这些欠条就会变成坏账,侵蚀公司的利润。

因此,回款速度快、应收账款占比低才是好,公司的财务状况才会更健康。

4、 资产负债率

这是反映公司欠了多少钱的指标,不同行业的负债率会有所差别,比如,相比轻资产公司,制造相关公司的负债率可能偏高。

一般来说,企业的负债率在50%以下都算比较正常,如果是成长型企业可适当放宽,但超过70%就要警惕了。

比如房地产,典型的高杠杆行业。前几年很多房企为了冲规模,疯狂借钱买地,负债率甚至冲到80%-90%。一旦房子卖不动,或者银行不给续贷了,这些公司的资金链就会快速断裂,最终爆雷。相信大家对这个会深有同感。

5、商誉

简单来说,商誉就是公司在收购行为中,为了看不见的名气和未来预期,多付出的金钱。

举个例子:

A公司两年前收购了公司B,当时B的净资产只值1亿元,但A觉得B未来可期,硬是花了10亿元把它买下来。其中,溢价的这9亿元不能算作实物资产,就记作“商誉”。

可万一A公司对B公司的盈利预期没能实现呢?换句话说,买下B公司之后,它不仅没赚钱反而亏了呢?

这时候,A公司就要进行商誉减值了。

假设当年多花的9亿元现在只值3亿了,那亏掉的6亿元就要从账面上抹掉,并计入当年的利润表作为一项损失。

现实中,有些公司的商誉减值往往一减就是几个亿甚至几十亿,远超其一年的净利润,导致公司陷入巨额亏损,这种情况就很容易引发股价短期内大跌。

但其实商誉的价值确认问题非常复杂,搞不懂怕出错就采取一刀切的方法,凡是看到商誉过高的股票直接剔除,比如商誉超过总资产的三分之一,风险就很大了。

商誉的查询路径如下图:

最后总结一下,以上说的财务指标,其实没有一个界定绝对好坏的标准值,罗列的数据也仅供参考,分析的时候主要是跟同行比,跟公司历年的数据比。不过,向头部企业看齐,总归是没错的。

—END—

好啦,今天的分享先到这,欢迎点个关注,有空常来,看点醒脑解乏的财经干货。