2025年家电财报PK: 美的 VS 海尔

最近发现一个非常有趣的现象, 3.26日海尔智家发布了2025年度财报, 但是第二天股价直接下跌-3.81%, 甚至带崩了整个家电板块, 美的在3.30日也下跌了-3.58%, 可见市场对家电板块多么的悲观, 但是在3.30日晚上美的出了财报之后, 3.31日美的高开上涨5.89%, 这就很有意思了, 为什么市场认可美的的财报, 而不认可海尔的财报呢? 本文就是来探究一下其细节部分.1. 财报简介

美的实现了业绩历史新高,2025 年营业总收入 4,585 亿 元,归母净利润 439.5 亿元,收入和利润均实现了双位数增长。海外收入 1,959 亿元,同比 增长 16%。ToB业务收入1,228亿元,同比增长17.5%. 海尔在中国市场的龙头地位持续巩固。核心品类份额稳居行业榜首:冰箱线下份额达 47.7%,洗衣机达 47.4%,热水器达 32.5%,均保持领先。空调业务表现亮眼,线上、线下市场份额分别同比提升 0.6 和 1.8 个百分点,国内收入实现双位数的较快增长。全球营业收入首次突破 3,000 亿,达 3,023.47 亿元,同比增长5.71%;归母净利润达到 195.53 亿元,同比增长 4.39%.2. 分红

美的集团 2025 年度利润分配方案为:每 10 股派发现金 43 元, 2024年度分红 35元, 2023年分红30元, 2022年分红25元, 这分红还有增加的趋势, 并且持续保持高分红, 说明确实赚钱了, 并且也乐意回馈股东. 海尔 2025 年度利润分配方案为:每 10 股派发现金 11.56 元, 2024年度分红 9.65元, 2023年分红8.01元, 2022年分红5.67元. 结论: 单独从分红上来说, 这两家公司的分红都持续保持高增长, 相当的优秀, 目前看分辨不出来为何两家企业走势相反的原因.3. 回购方案

美的集团在3.30日发布公告: 不超过130亿元,不低于65亿元。本次回购所需资金来源于公司自有资金及/或股票回购专项贷款。本次回购股份将用于实施股权激励计划及/或员工持股计划。 海尔智家在3.26日发布公告: 不超过人民币 60 亿元(含)且不低于人民币30 亿元. 本次回购股份计划将用于员工持股计划,公司如未能在股份回购完成之后 36 个月内实施前述用途,未使用部分将履行相关程序予以注销; 结论: 两家公司都发布了新的回购计划, 如此的高分红并且还继续回购自家公司的股票, 简直是甩了某些科技企业一条街. 单从回购方案上来说, 这也不是市场砸盘的原因.4. 利润表

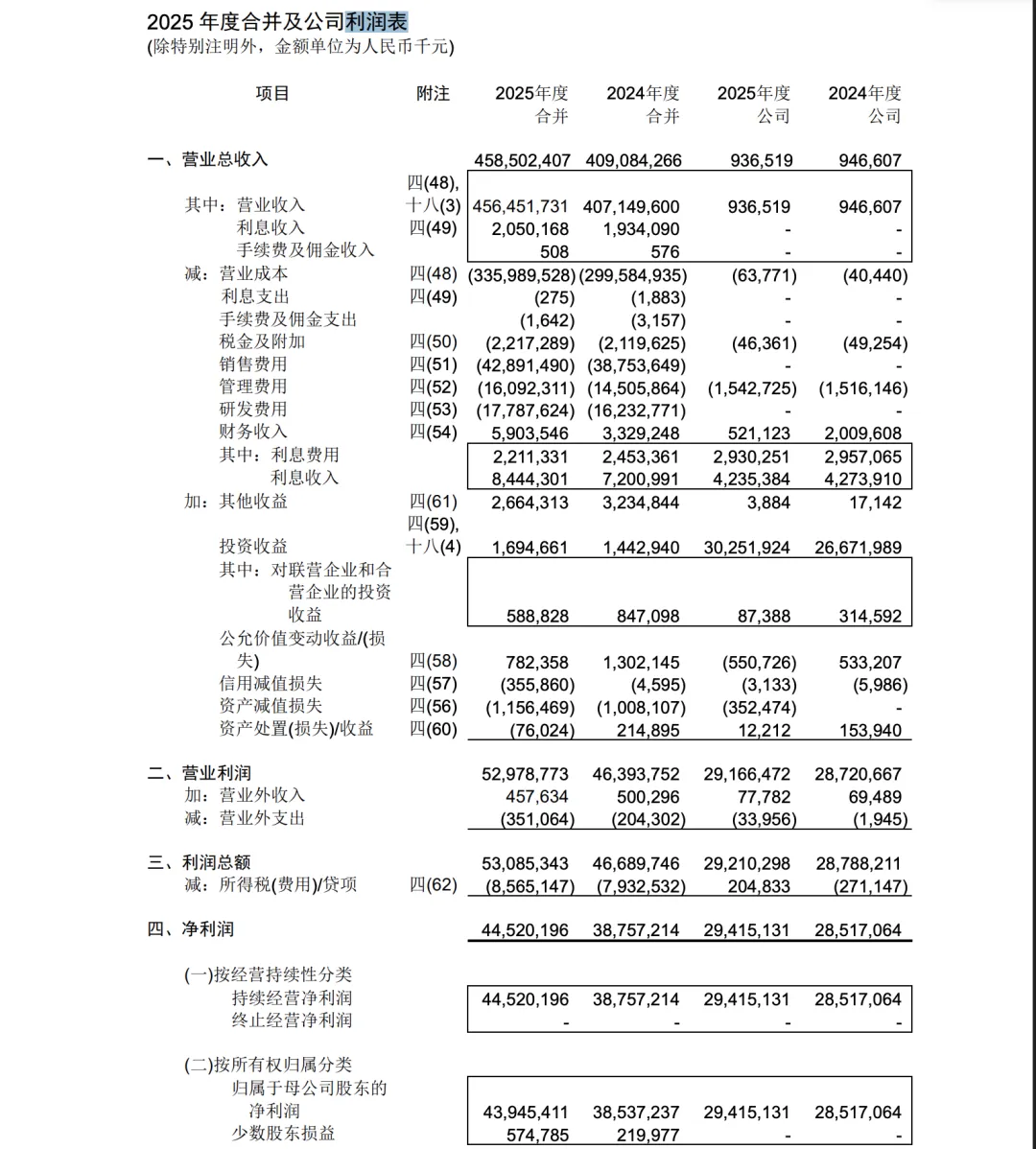

根据合并的利润表, 美的集团的数据如下, 四季度的单季度利润同比为负数, 这点也和我之前的猜测是符合的, 之前的高增长和国家的促进消费的补贴有关, 虽然现在补贴在继续但是增速就会降下来, 这也是我比较担心家电行业的一个原因, 如果后续取消了补贴的话, 会有一次性利润的大幅下降. 回到利润表, 确实四季度的环比下降较多, 但是去年同样四季度的环比也是下降的, 因此不用太担心, 只不过同比的下降确实是个问题. | 2024 | 2025 | 单季度同比 | 单季度环比 |

年度营业总收入 | | 4585.02亿 | +12.08% | |

四季度营业总收入 | 887.34亿 | 937.86亿 | +5.69% | |

年度利润 | | 439.45亿 | +14.03% | |

一季度利润 | 90亿 | 124.22亿 | +38.02% | |

二季度利润 | 118.03亿 | 135.92亿 | +15.16% | |

三季度利润 | 108.95亿 | 118.69亿 | +8.94% | |

四季度利润 | 68.38亿 | 60.62亿 | -11.35% | -48.93% |

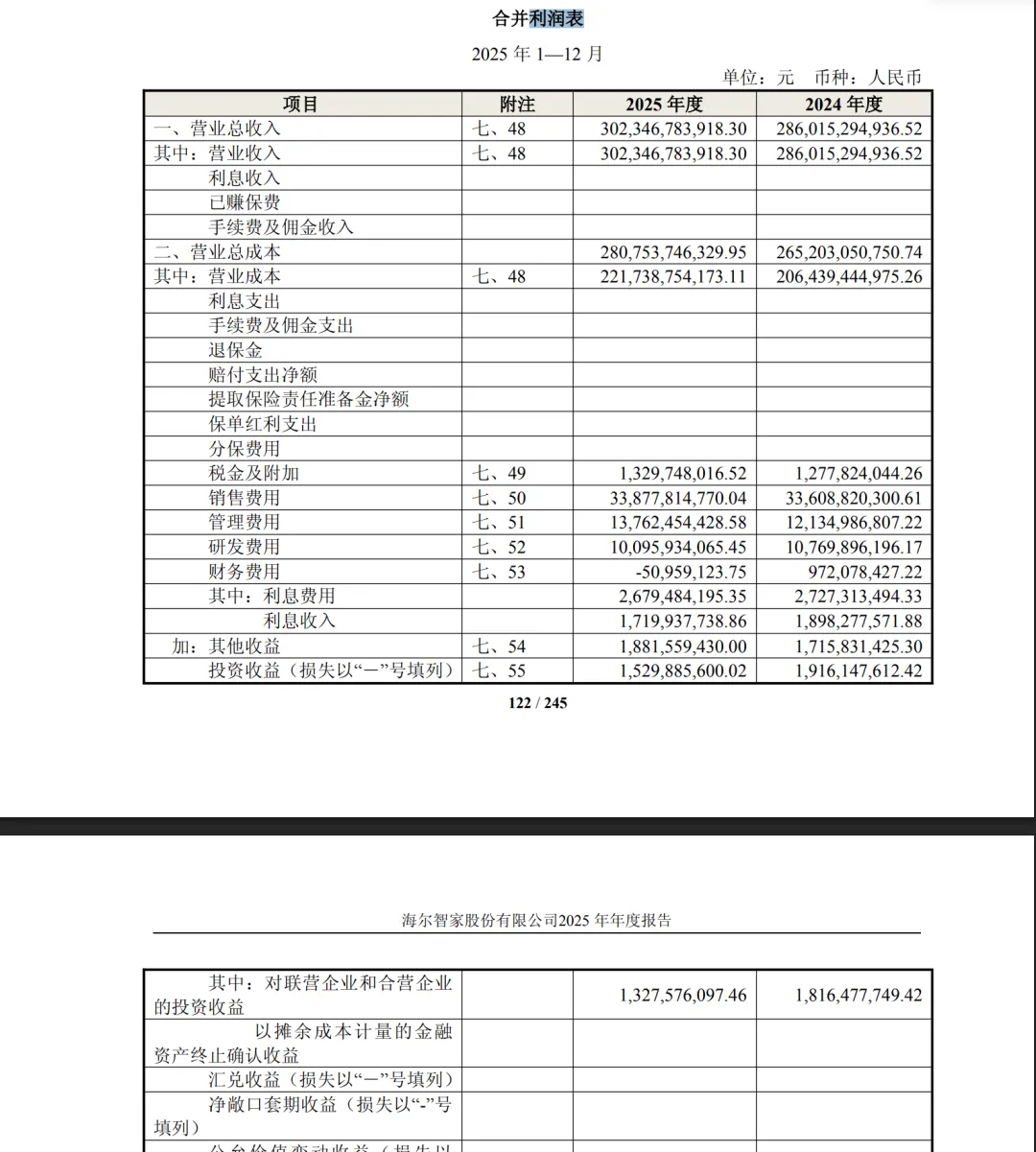

根据合并的利润表, 海尔智家的数据如下, 前三季度的单季度同比净利润其实一直很稳, 但是第四季度的净利润单季度环比下降-59.18%, 虽然美的集团的单季度利润一直在下降, 但是四季度的同比只下降了-11.35%, 但是海尔的单季度同比直接下降了-39.16%, 说实话降的有点多了, 并且单季度的环比上来看, 海尔的降幅也更大. | 2024 | 2025 | 单季度同比 | 单季度环比 |

年度营业总收入 | | 3023.47亿 | 5.71% | |

四季度营业总收入 | 732.08亿 | 682.93亿 | -6.71% | |

年度利润 | | 195.53 | | |

一季度利润 | 47.67 | 54.87 | +15.10% | |

二季度利润 | 56.44 | 65.46 | +15.98% | |

三季度利润 | 47.38 | 53.40 | +12.71% | |

四季度利润 | 35.83 | 21.80 | -39.16% | -59.18% |

总结: 从营业收入上来讲, 海尔智家的单季度营收出现了同比负增长, 但是美的集团依旧是正增长, 并且第四季度的同比负增长也远高于美的集团, 环比的负增长也远高于美的, 因此其被市场不看好也是可以解释的了.

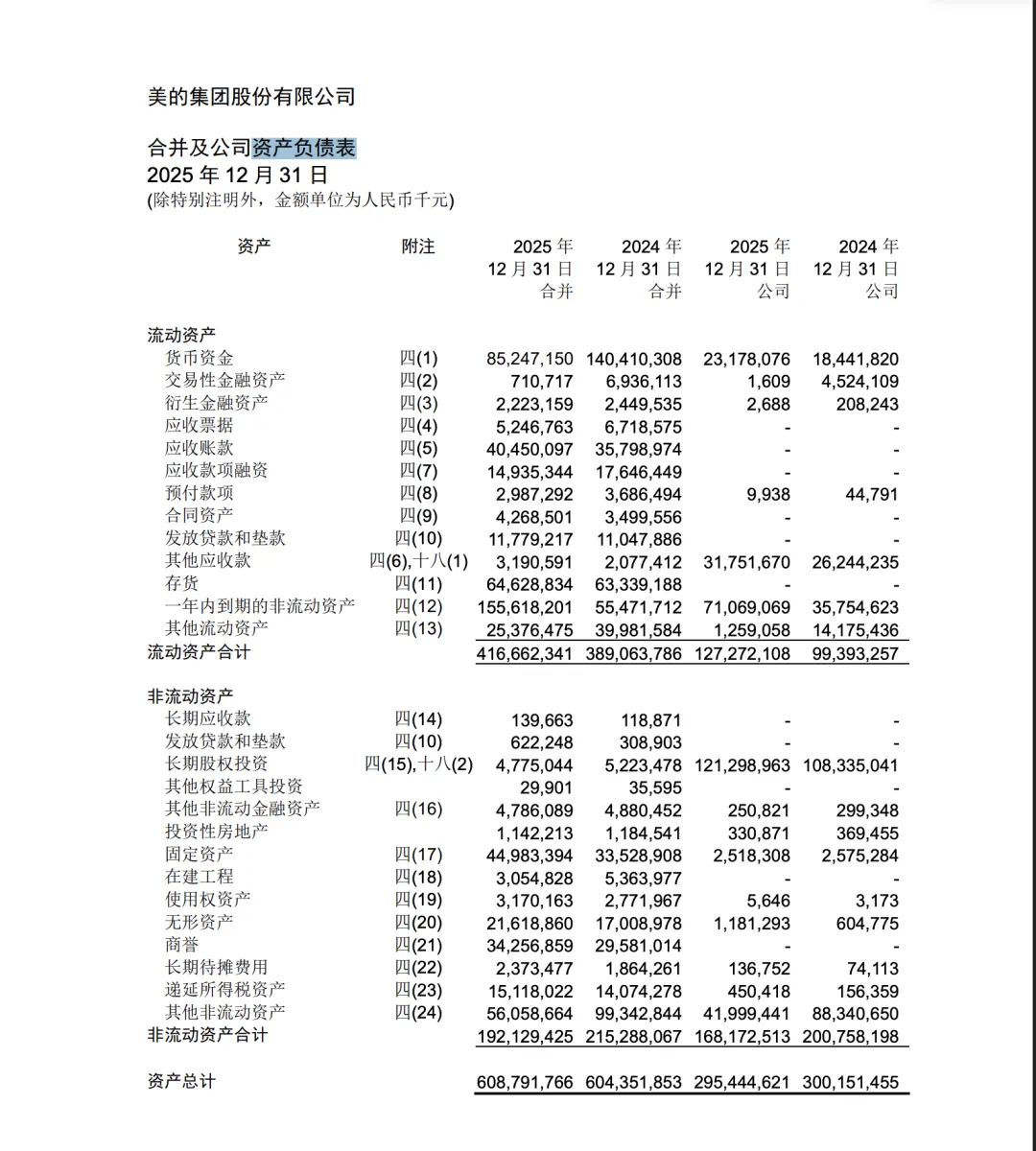

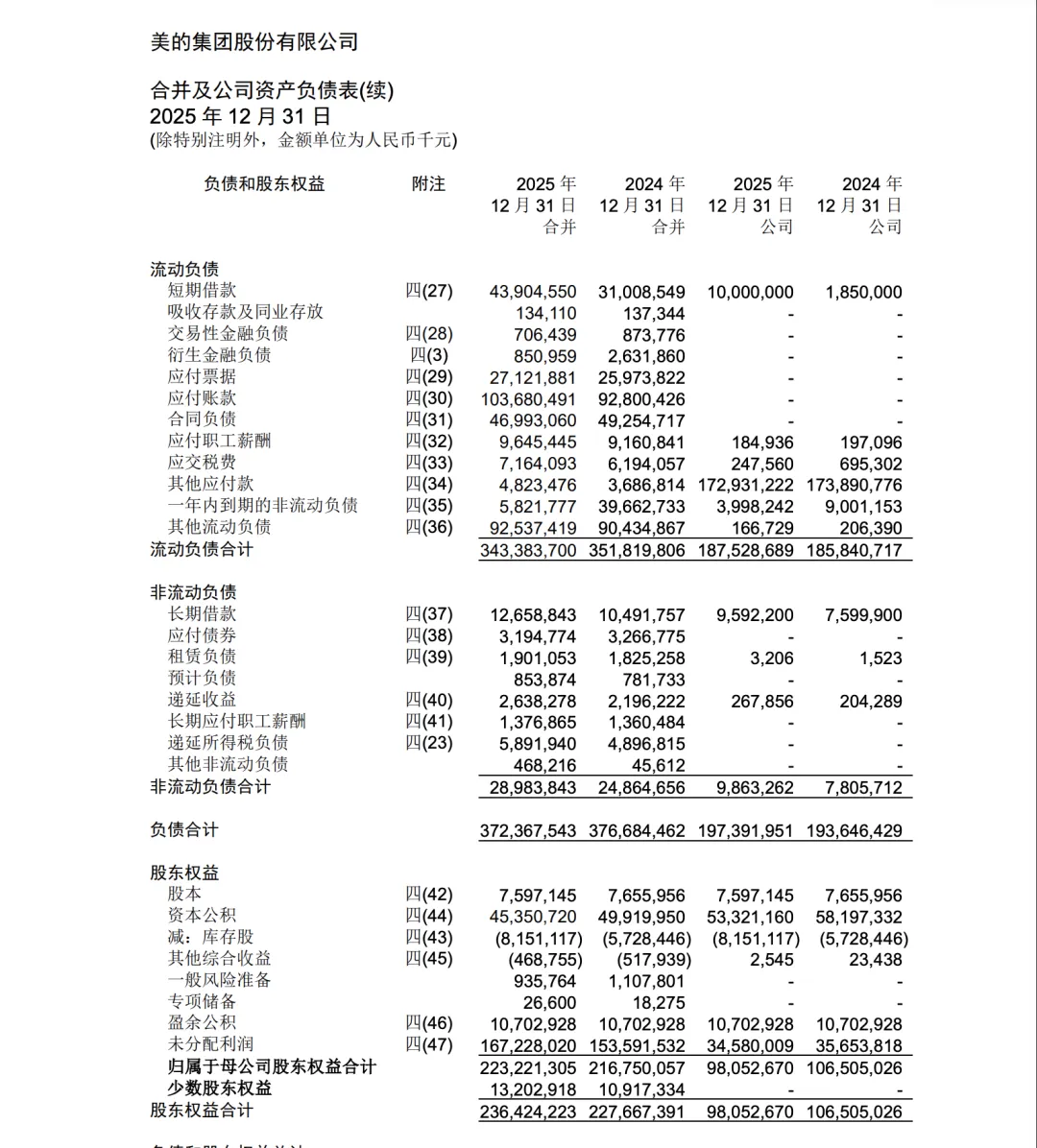

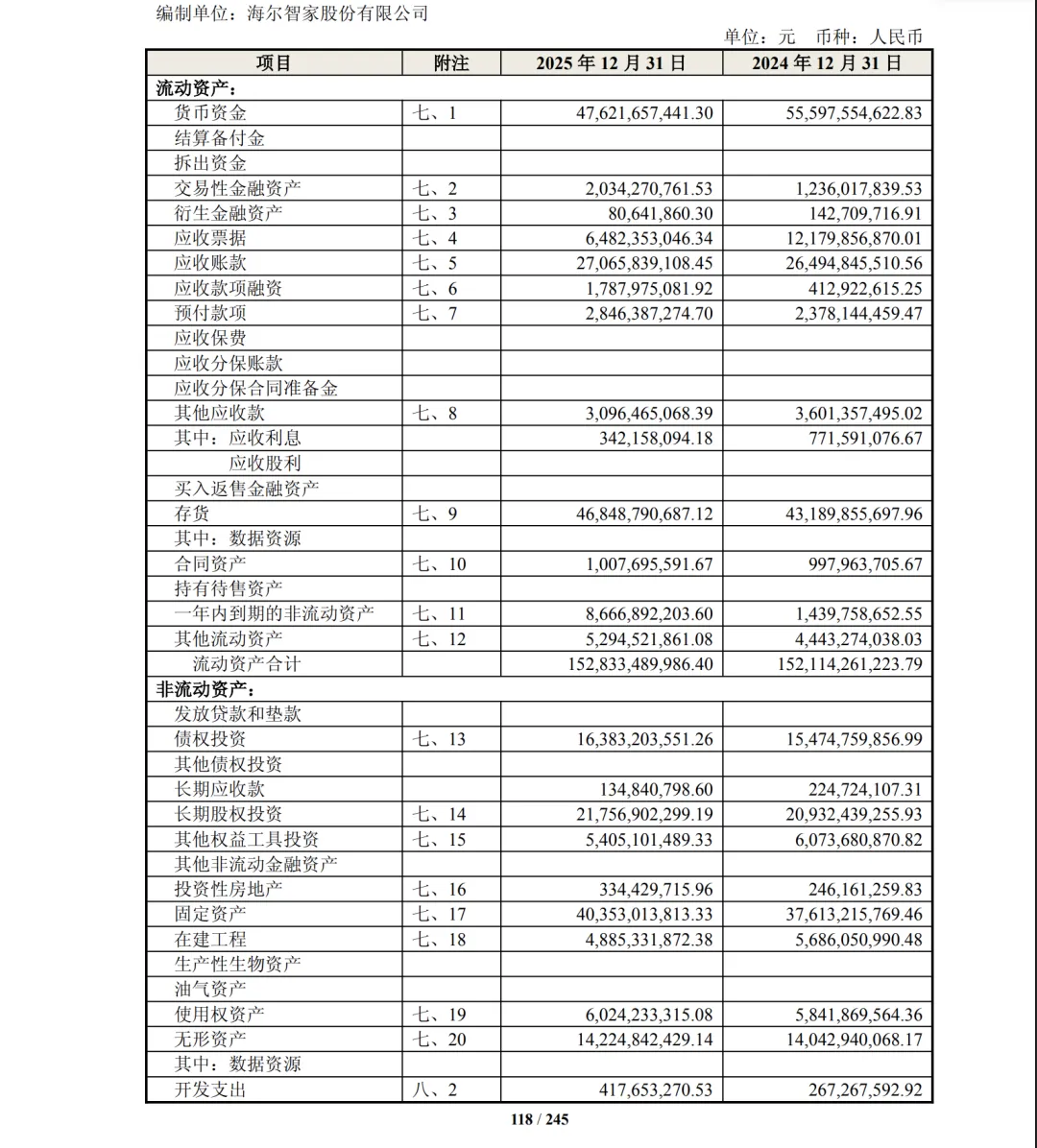

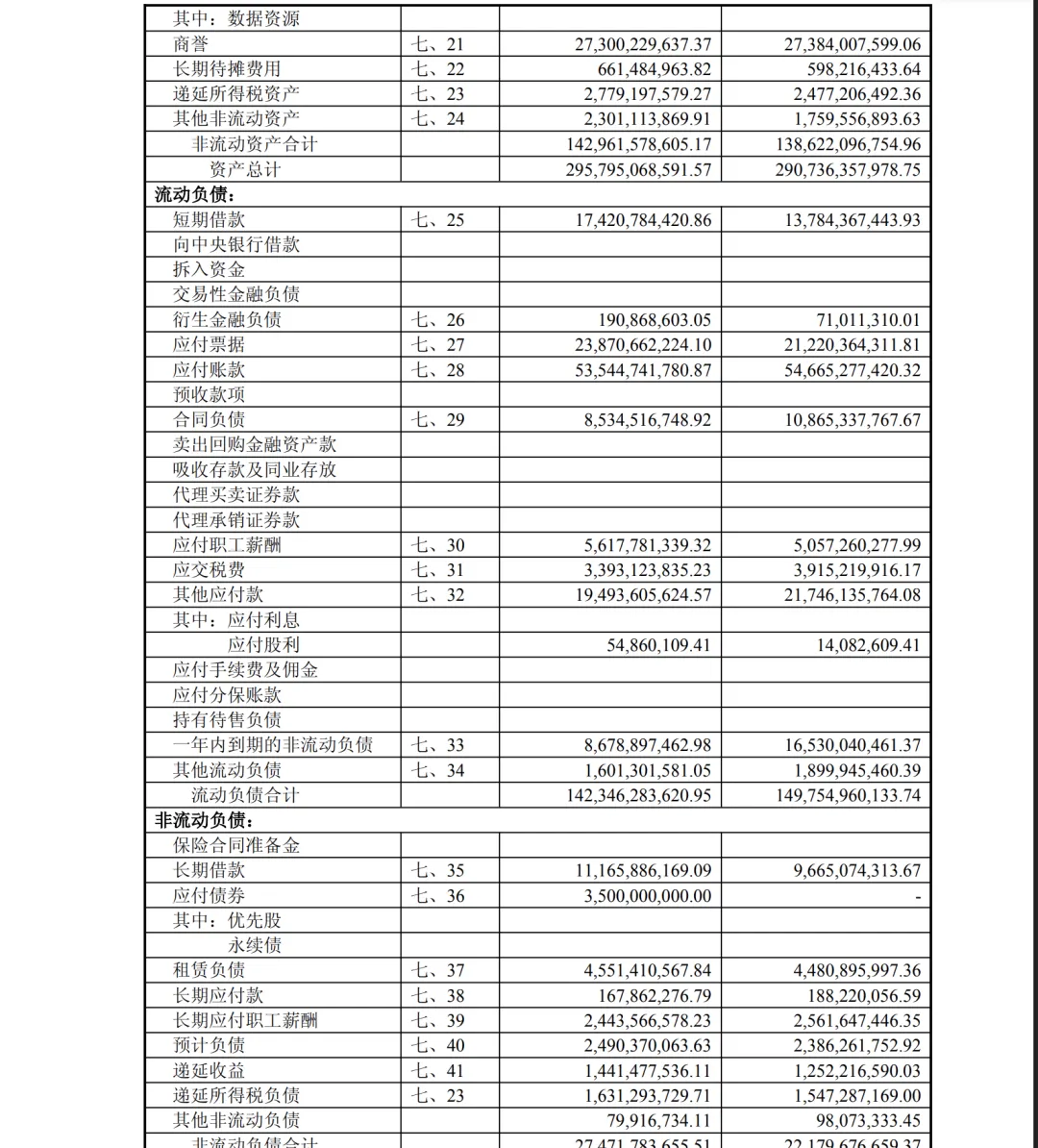

5. 资产负债表

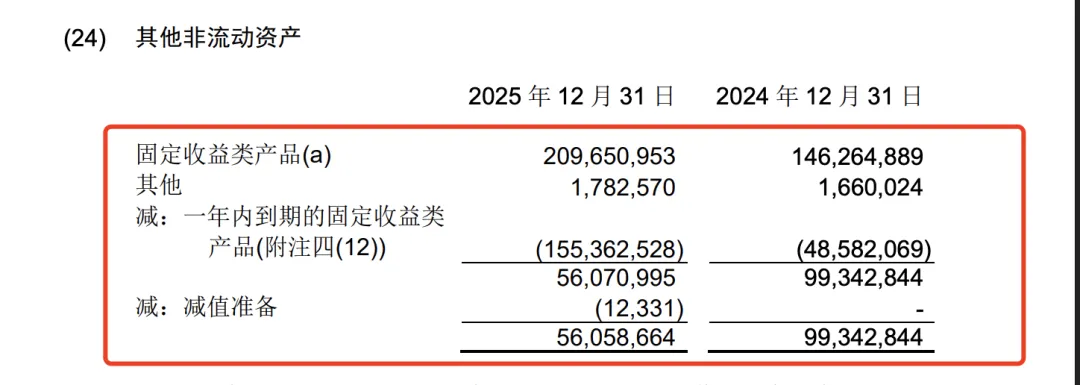

美的集团的资产负债表如下图, 应收账款在增多, 存货也在增多说明确实销售的压力还比较大, 但是预付款项在减少说明行业龙头的议价能力还是比较强; 其中货币资金在减少但是一年内到期的非流动资产同比增加较多, 再看看其细节部分, 固定收益类产品为取得时期限在一年以上到期存放于金融机构的定期存款、货币性投资产品和大额存单,计量模式为以摊余成本后续计量。 负债部分, 短期借款增多, 应付账款也在增多, 再次证明了企业的议价能力不错, 目前手里依旧有不少的货币资金, 说明没有现金流的问题. 再来看看海尔智家的资产负债表的数据, 应收账款和存货也在增多, 但是其预付款项也在增多, 说明其在上下游的议价能力上还是不如美的集团的. 另外其货币资金也减少了, 相对应的一年内到期的非流动资产也增多了, 所以也是用来做固定收益类产品了. 再来看看负债部分, 短期借债增加, 应付款项在减少, 确实也说明了其议价能力不如美的集团啊. 总结: 海尔账面上470亿的货币资金足以解决短期负债的增加, 以及还有多余的资金用于购买理财类产品, 说明也不是财务暴雷的问题. 只不过从上下游的议价能力上来看, 海尔智家还是稍逊一筹.6. 短期资金

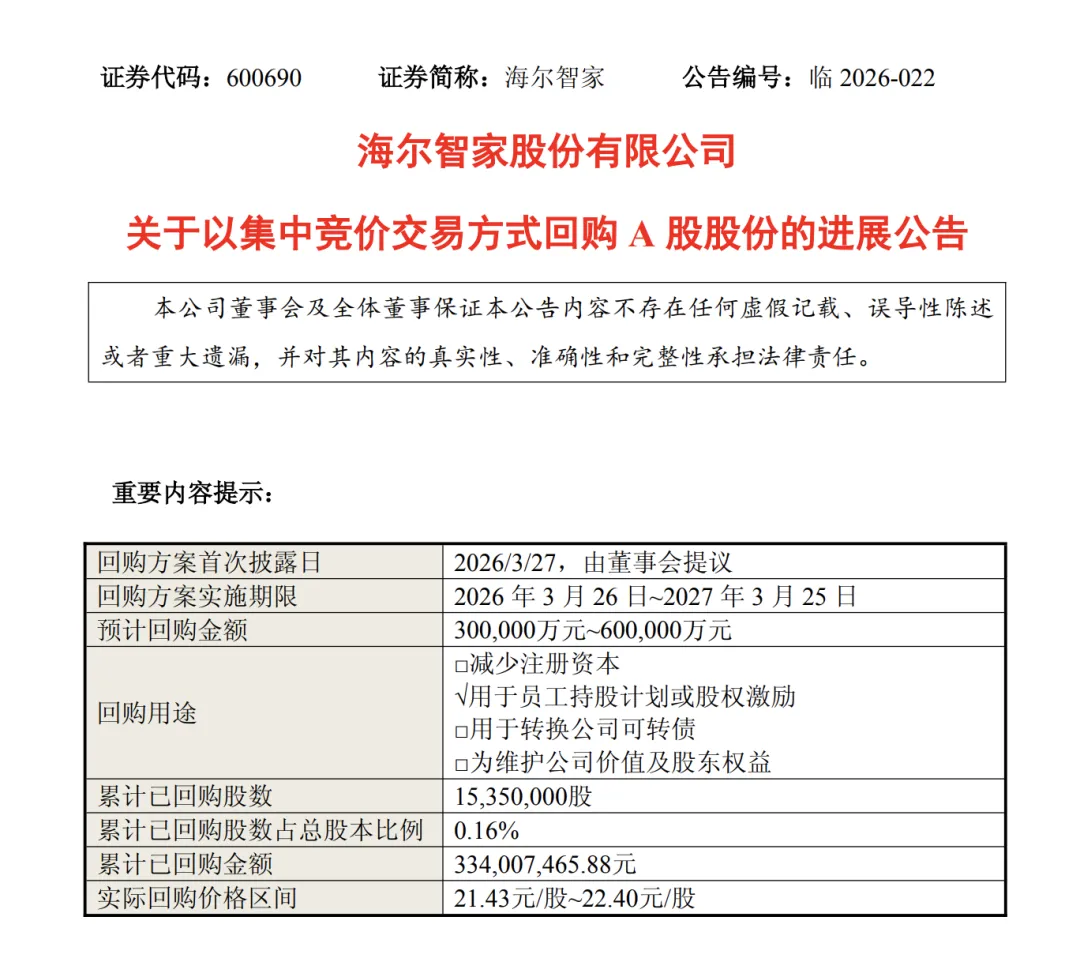

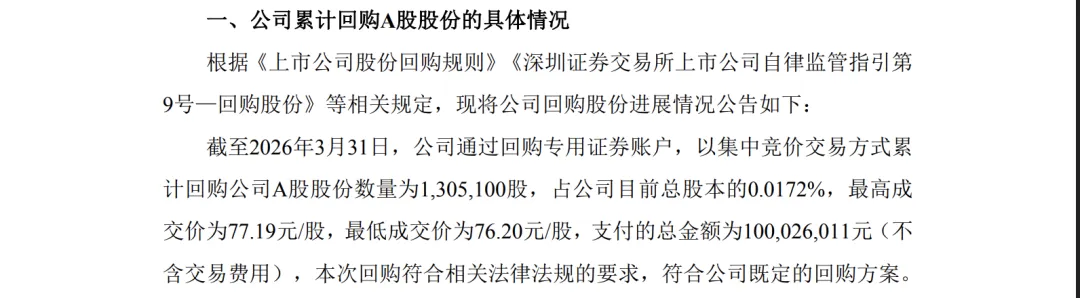

海尔智家在4.1日收盘之后, 发布了回购进展的公告, 已经花费了3亿的回购额度来购买自己的股票, 美的则回购了1亿元, 怎么说也应该是海尔智家的跌幅更少一些才是合理的. 看到这里, 也是可以看出来海尔智家想快速稳住股价, 但是本来回购的资金只有30-60亿, 目前已经消耗了3亿了还没有改变下跌的趋势, 而美的已经短期止住了下跌的趋势, 说明美的的财报市场还是认可的. 最后, 我只能说, 压力又给到了格力电器了啊......