机器人行业研究报告

(第二期)

技术路线与竞争格局深度解析

机器人产业正迎来从工具替代到价值共生的关键转型期。行业早已告别单一技术攻坚的阶段,感知、决策、执行三大核心系统加速深度融合,AI 大模型与机器人控制技术的绑定,更是彻底改写了行业发展范式。

全球市场格局也从国际巨头独大,转向中外企业同台竞技、差异化竞争的新态势。凭借庞大的应用场景、快速的技术迭代和完整的产业链支撑,中国已然成为全球机器人产业最核心的增长引擎。

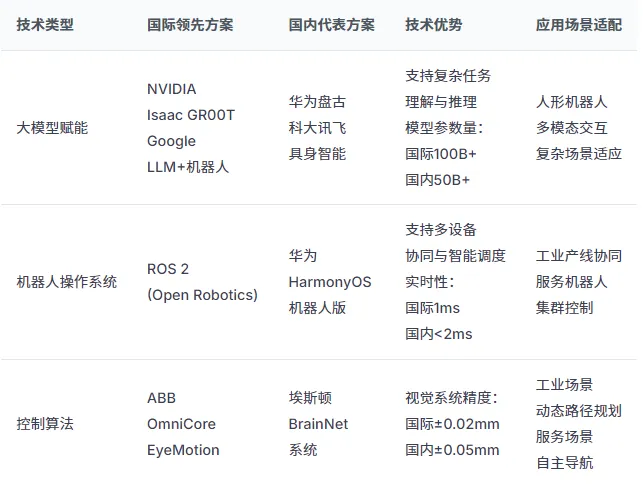

核心技术三大系统

——从单点突破到全链融合

机器人产业正经历从"单点突破"到"系统融合"的技术范式转变。感知(感官)、决策(大脑)、执行(肌肉)三大系统的技术路径正在加速收敛与分化并存,形成多元并进的技术格局。当前机器人核心技术已从"工具替代"向"价值共生"演进,AI大模型与机器人控制系统的深度融合成为关键转折点。国内外技术差距持续收窄,国产技术在多个环节实现从跟跑到并跑的跨越。

01

感知系统

感知是机器人获取环境信息、实现自主作业的基础,传统单一视觉感知已无法满足复杂场景需求,视觉 + 触觉 + 力觉的多模态融合成为行业标配。

从传感器性能来看,国际企业在精度、响应速度上仍保有小幅领先,国内奥比中光、柯力传感、汇川技术等企业快速追赶,3D 视觉、力控、触觉等核心指标已能覆盖绝大多数商用场景。

技术落地层面,边缘计算与 AI 加速让感知处理从云端走向本地,NVIDIA、科大讯飞等企业的技术加持,让机器人实现毫秒级响应。同时,感知系统开始深度场景定制:工业机器人搭载高防护传感器适配高温粉尘环境,家庭服务机器人则主打小型化低功耗,兼顾续航与实用性。

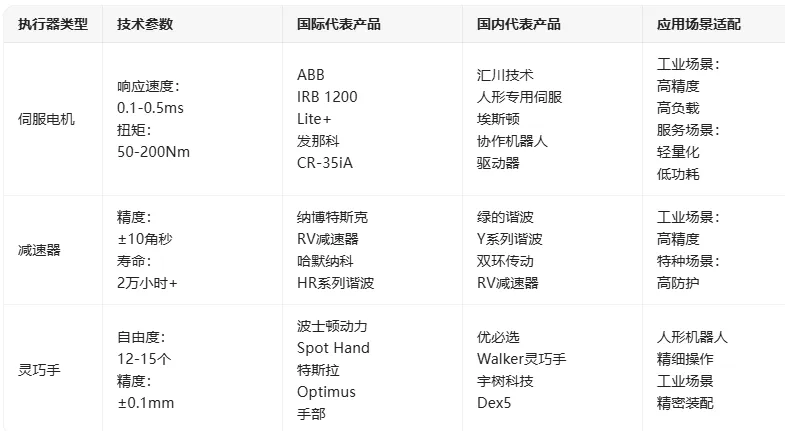

核心传感器技术对比

02

决策系统

决策系统是机器人的 “智慧中枢”,大模型 + 边缘智能成为技术演进的核心方向,彻底打破了传统机器人只能执行固定指令的局限。

国际上 NVIDIA、谷歌依托大模型实现复杂任务自主推理,国内华为盘古、科大讯飞具身智能大模型在本土化交互、场景适配中更具优势。机器人操作系统领域,国际 ROS 2 与国产鸿蒙机器人版各有所长,国产系统实时性已逼近国际水平。

不同场景的决策逻辑也各有侧重:工业机器人走向端云融合,服务机器人侧重本地轻量化部署,医疗、特种机器人则平衡自主决策与人工干预,最大化满足安全与效率需求。

决策系统技术路线对比

03

执行系统

执行系统负责将决策转化为物理动作,朝着轻量化、高负载、高精密三大方向发展,国产核心部件的突破,彻底打破了海外长期垄断的格局。

驱动技术愈发多元,空心杯电机仍是主流,腱绳传动、齿轮传动等新型方案在人形机器人场景大放异彩。精密减速器国产化迎来里程碑:谐波减速器国产化率超 60%,RV 减速器国产化率提升至 25%,绿的谐波、双环传动等企业跻身国际第一梯队。

人形机器人核心部件灵巧手的自由度大幅提升,优必选、宇树科技的产品实现亚毫米级精密操作,末端执行器成本持续下降,为人形机器人量产落地扫清障碍。

执行系统技术路线对比

细分市场技术需求与场景特点

机器人在工业、服务、特种三大领域的应用场景差异显著,技术需求与市场格局各有特点,国产企业在多个赛道已占据主导地位。

01

工业机器人

2024 年全球工业机器人销量达 54.2 万台,中国市场占比 54%,连续 12 年坐稳全球最大工业机器人市场宝座。

行业需求呈现清晰分层:传统工业机器人追求极致精度与高负载,适配焊接、喷涂等标准化场景;协作机器人主打安全交互,适配人机协同作业;人形工业机器人兼顾精度与负载,适应柔性生产新需求。

需求明显分化

—传统工业机器人:重复定位精度要求±0.02mm以上,负载能力需达数百公斤,如焊接、喷涂等场景;MTBF(平均无故障时间)需超过10,000小时,确保7×24小时连续生产。

—协作机器人:安全感知能力成为核心,力控精度要求±0.5N以内,响应时间需<1ms;重复定位精度通常在±0.1mm以内,较传统工业机器人略低,但足以满足大多数协作场景需求。

—人形工业机器人:技术要求最为综合,需同时满足高精度操作(±0.05mm)和高负载能力(15-20kg),同时具备自主导航能力,适应复杂工业环境。

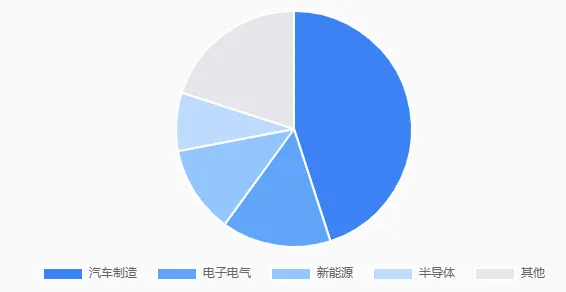

应用场景上,汽车制造仍是最大下游,新能源、电子电气、锂电池、半导体等赛道需求爆发式增长。AI 与传统控制算法的融合,让机器人从固定轨迹走向自适应路径规划,协作机器人 + AGV 的协同模式,成为工业 4.0 柔性生产的新范式。

2024年中国工业机器人市场应用占比

02

服务机器人

服务机器人脱离标准化工业场景,交互自然度、场景适应性、安全性成为核心竞争力,赛道呈现 “中国领跑、欧美追赶、日韩细分” 的格局。

2024 年全球商用服务机器人出货量中,中国厂商占比高达 84.7%,普渡科技、擎朗智能、高仙机器人稳居全球前列。

细分场景中,医疗机器人追求极致精度,国产手术机器人在三甲医院渗透率持续提升;家庭服务机器人聚焦清洁、看护,价格下探至万元级加速普及;商用服务机器人主打稳定导航与多机协同,适配商场、餐厅等复杂环境。RaaS 模式的普及,进一步降低了中小企业的使用门槛。

应用场景特点

—医疗健康:手术机器人在县级医院渗透率不足5%,但政策支持力度大,如上海对国产设备采购提供最高30%财政补贴;康复机器人则从医院向社区延伸,如青岛试点社区的适老机器人可帮助老人完成喂饭、翻身等日常护理。

—家庭服务:清洁、烹饪、看护等功能需求明确,但用户对电池续航(≥4小时)和操作便捷性要求极高,如海尔"海娃"机器人采用新型固态电池,能量密度达400Wh/kg以上。

—商业服务:酒店接待、商场导购等场景对交互自然度要求高,如普渡科技机器人支持28+种机器人情绪表达,提升用户体验;同时对多语言支持和文化适配性要求提升,如普渡机器人在日本市场推出猫形机器人Bellabot,市占率居首。

03

特种机器人

特种机器人面向消防、矿山、深海、医疗等高危极端场景,技术壁垒高、市场格局分散,国产企业在多个细分领域建立了绝对优势。

技术需求特点

—防爆机器人:需满足IIC级防爆认证,IP防护等级通常要求IP65以上,如中信重工防爆灭火侦察机器人可在1000℃高温中持续作业;同时需要高精度传感器,如热成像仪与气体传感器的融合应用。

—水下机器人:耐压能力成为核心指标,深海机器人需承受1100个大气压的水压(约11000米深海),如中科院沈阳自动化所研发的钛合金耐压舱体技术;续航能力要求高,通常需≥8小时连续作业。

—消防机器人:高温耐受性与多模态感知能力并重,中信重工防爆机器人可适应-20℃至40℃环境;天泽智联通过"天枢"AI大模型实现多模态数据融合,误报率降低至行业平均水平的1/3。

消防防爆领域,中信重工市占率超 70%,产品可在千度高温中持续作业;水下机器人领域,深之蓝消费级产品全球市占率 60%,工业级深海机器人填补国内空白;医疗手术、农业无人机赛道,国产企业也占据国内主导地位。

AI 多模态感知与多机协同技术,让特种机器人从远程操控转向自主决策,空地一体化作业模式大幅提升应急救援效率,成为行业新趋势。

中外竞争新格局

工业机器人领域

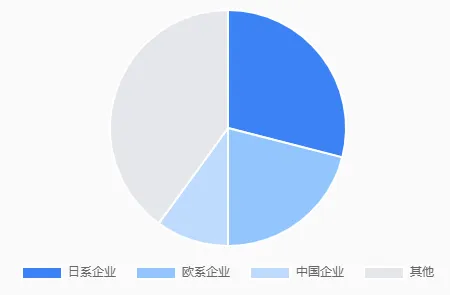

2024年全球工业机器人销量达54.2万台,中国占54%份额,连续12年稳居全球最大市场。全球市场呈现"日系主导、欧系崛起、中资追赶"的格局。日系企业发那科(11%)、安川电机(8%)等占据高端市场,技术积累深厚,但受中国国产替代冲击,全球份额从十年前的38%下降至29%;欧系企业ABB(13%)、库卡(8%)等在协作机器人和系统集成方面优势明显,但核心部件依赖进口,国产化率不足50%;国产埃斯顿、汇川技术快速崛起,国内市场份额已提升至57%,但全球份额仍不足10%。核心部件成本仅为进口产品的 1/3,国产化替代持续推进。

技术路线与竞争优势

服务机器人

2024年全球商用服务机器人出货量达10万台,中国厂商占84.7%份额,几乎垄断全球市场。全球市场呈现"中国领跑、欧美追赶、日韩细分"的格局。中国企业普渡科技(23%)、擎朗智能(22.7%)、高仙机器人(12.9%)、云迹科技(8.2%)等占据全球主导地位,五大中国厂商合计市占率超62%;欧美企业波士顿动力(Spot)、iRobot等在技术领先但市场占有率有限,如波士顿动力在全球商用服务机器人市场占有率约5%;日韩企业LG电子、软银机器人等在本土市场有一定份额,但全球化布局有限。

技术路线与竞争优势

特种机器人

特种机器人市场因应用场景高度细分,呈现"技术驱动型"竞争格局,中国企业在部分领域已形成优势。中信重工在消防机器人领域市占率超70%;深之蓝在消费级水下助推器领域全球市占率60%;医疗方面微创机器人在省级头部三甲医院使用占比超60%;极飞科技在农业无人机领域占据主导地位,最大起飞重量149.9公斤。

国产企业在防爆、水下、医疗手术等赛道实现突破,但在深海探测、高端医疗机器人等核心技术上,与国际顶尖水平仍有小幅差距,长期突破仍需持续研发投入。

技术路线与竞争优势

竞争格局变化趋势

机器人产业已进入高质量发展新阶段,技术融合、场景渗透、生态构建将成为未来竞争的核心,彻底改写行业发展规则。

AI+ 机器人深度绑定,智能体时代来临

AI 大模型、多模态交互、柔性驱动全面整合,NVIDIA Jetson Thor 平台 AI 算力较上一代提升 7.5 倍,机器人从机械执行工具升级为自主思考的智能体;开源生态加速迭代,NVIDIA Isaac 平台吸引 200 万开发者,推动技术快速落地。

全域覆盖,从工业生产到民生服务

机器人应用场景从传统工业、服务领域,向养老、教育、太空探索、深海作业、家庭全场景延伸,海尔 “海娃” 机器人集清洁、烹饪、看护于一体,特斯拉 Optimus 计划 2027 年登陆火星,场景落地能力成为企业核心竞争力。

全栈布局,硬 + 软+ 服务成核心壁垒

行业从单一硬件销售,转向 “硬件 + 软件 + 服务” 全链路布局,RaaS 模式、开源平台、产业链垂直整合成为主流;长三角、珠三角形成产业集群,截至2025年6月,中国机器人领域现行国家及行业标准达229项,为产业规范发展提供支撑。

总结与展望

机器人行业正迎来历史性发展机遇,中国已成为全球机器人产业的核心增长极。从技术路线看,感知、决策、执行三大系统的技术融合与场景适配能力将成为企业竞争的关键;从市场格局看,国内企业在成本控制、政策支持和场景理解方面优势明显,但核心技术与高端市场仍需突破。未来机器人产业发展将呈现三大趋势:

1、技术驱动创新:AI大模型、多模态交互、自主决策系统等技术将深度融合,推动机器人从"机械执行"向"智能决策"转变,如NVIDIA Jetson Thor平台支持生成式AI模型在机器人端侧运行。

2、场景创造价值:机器人将深度融入各行业应用场景,通过解决实际问题创造真实价值,如医疗机器人通过缩短住院时间、减少并发症等方式,在长期医疗支出上产生"节省效应"。

3、生态构建壁垒:头部企业将通过"硬件+软件+服务"全链路布局构建竞争壁垒,形成"技术-数据-用户"的正向循环,如NVIDIA通过Isaac平台构建200万开发者生态,推动机器人技术快速落地。

中国已是全球机器人产业的核心增长极,随着《人形机器人创新发展指导意见》等政策落地,国产技术持续突破、产业链不断完善,预计 2027 年中国机器人产业将形成全球顶尖竞争力,从产业大国迈向产业强国,引领全球机器人行业的创新与发展。

在下一期报告中,我们将深入分析机器人产业链的国产化进程与核心技术突破,探讨供应链安全与自主可控对产业发展的影响。