2026年开年,电竞显示器市场交出了一份“规模承压、结构升级”的成绩单。

根据洛图科技数据,1-2月元春促销期,中国电竞显示器线上公开零售市场累计销量为75.7万台,同比下降31.5%;销额为9.3亿元,同比下降24.6%。

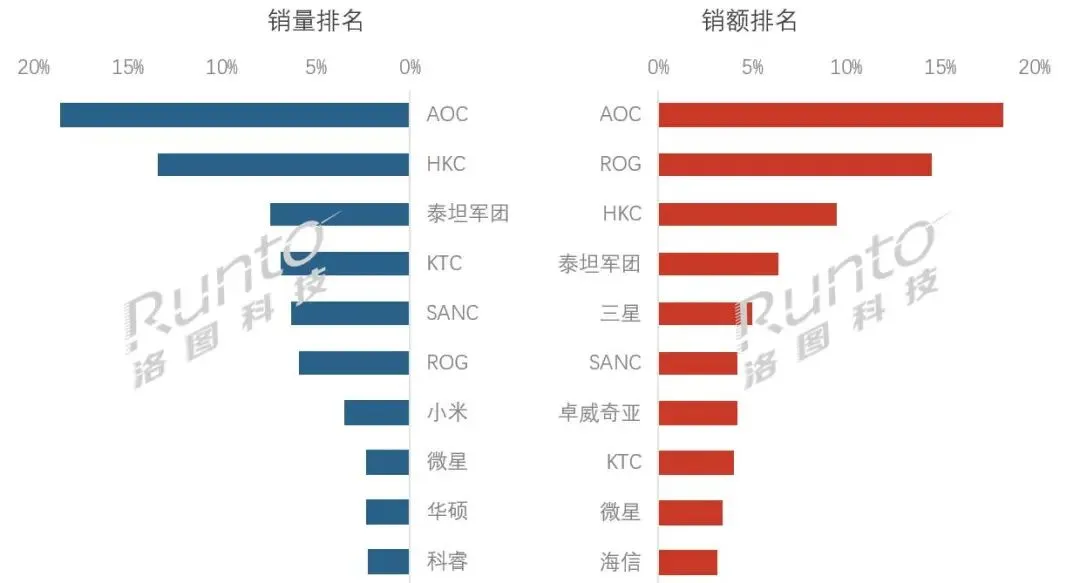

在整体下滑的背景下,小米电竞显示器销量排名第七,但销额未能进入前十榜单。

市场扫描:规模下滑,结构升级

元春市场下滑有多重原因:存储芯片涨价推高DIY主机售价,影响配套显示器销售;后国补时代需求透支效应延续;叠加春节备货波动,共同导致市场短期承压。

但结构升级信号明显。电竞显示器渗透率攀升至67.0%,同比提升约4个百分点。刷新率方面,200Hz及以上规格占比达60.7%,同比提升28个百分点;240Hz超越180Hz成为新晋主流,占比达17%。OLED赛道爆发式增长,销量同比激增143%,价格下探至2000元级,正从小众迈向大众普及。

小米:销量第七,销额缘何落榜?

小米电竞显示器元春表现可谓“有量无价”。销量排名第七,证明出货规模仍在行业前列;但销额未上榜,说明产品均价偏低,高端机型贡献不足。

这一结果与小米核心打法高度相关——极致性价比。同等配置下,小米产品价格常低于竞品约30%,精准切入价格敏感型年轻用户。该策略在线上渠道效率极高,近期线上销量同比增长达110%,增幅位居行业第一。细分赛道同样有亮点,在“电竞双模显示器”市场,小米前11个月销量排名行业第二。

但销额未上榜的尴尬,暴露了小米的三个核心短板:

高端品牌溢价不足。长期“性价比”标签利于走量,但在冲击超高端市场时,品牌溢价能力远逊于华硕ROG、外星人等传统电竞大厂,类似于ROG“技术溢价+场景深度绑定”,通过职业赛事背书和专业调校构建护城河,正是小米缺失的一环。

极限参数赛道缺位。小米目前缺乏400Hz+刷新率、OLED等硬核旗舰,在职业电竞领域声量弱于友商,在“秀肌肉”的赛道上,小米缺席正拉大与头部玩家的认知差距。

专业生态深度不足。虽拥有AIoT生态,但在专业电竞软件调校、驱动生态及顶级赛事绑定上,小米仍需时间沉淀。

头部品牌打法各异,小米量价齐升是下一关

AOC依托全产品线覆盖,持续领跑销量与销额双榜。HKC通过全价位段渗透,收获销量第二、销额第三。泰坦军团聚焦Mini LED,以23%市占率位居细分第一,成为当期销量第三。ROG深耕OLED高端赛道,位列销额第二。

小米电竞显示器增长逻辑清晰:以技术普惠突破主流市场,用生态协同放大场景价值。销量第七证明这条路走得通,但销额未上榜提醒着:从“走量”到“走心”还有一段路。

随着TCL等巨头携产业链优势入局,高端技术门槛不断拉高。小米下一步需在极限参数赛道建立标杆,通过软件与渠道精细化运营巩固护城河,在专业电竞生态中真正建立话语权。量价齐升,才是站稳脚跟的那一天。