关注我们点击星标

带您了解最新行业优质内容

点击蓝字

01

产业链概述

石油天然气产业链涵盖了油气资源的勘探、开发、处理、运输、炼制加工及终端销售等全流程环节。这一产业链不仅是能源安全供应的核心支撑,更是国家经济发展的重要基石。随着全球能源结构持续调整,石油天然气产业链的战略地位愈发凸显。

在全球经济一体化的背景下,石油天然气产业链的发展受到多方面因素的影响。一方面,随着工业化进程的加快,全球对石油天然气的需求持续增长,带动了产业链的快速发展。另一方面,资源分布不均、国际油价波动、环保政策趋严等,也给产业链稳定运行带来挑战。

当前,石油天然气产业链正面临转型升级的关键时期。在技术进步和市场需求双重驱动下,产业链各环节都在发生深刻变化。

在上游领域,勘探开发技术持续突破,深海、非常规油气(页岩气、致密气等)资源开发规模不断扩大,智能化、数字化技术广泛应用,有效提升了勘探效率与资源采收率。

在中游领域,原油与天然气的管道输送、储运调峰技术不断升级,液化天然气(LNG)产业快速发展,有力推动了天然气贸易全球化与供应保障能力提升。

在下游领域,伴随环保要求提高与能源转型加速,行业加快向绿色低碳方向升级,油品质量提升、炼化一体化、精细化化工等成为发展重点。

未来,石油天然气产业链将呈现多元化、智能化、绿色化的发展趋势。随着技术的进步和市场的变化,产业链各环节将深度融合,形成更加紧密的产业链条。同时,智能化技术的应用将提高产业链的效率和竞争力。在环保方面,石油天然气产业将更加注重清洁能源的利用和排放控制,推动产业绿色化发展。

02

产业链解析

油气资源主要包括液态原油、常规天然气及凝析油等常规资源,同时涵盖页岩油、页岩气、致密油气、煤层气、油砂、重油、超重油等非常规油气,还包含天然气水合物这类潜在战略资源。它们广泛赋存于地下岩层中,是重要的化石能源与化工原料。

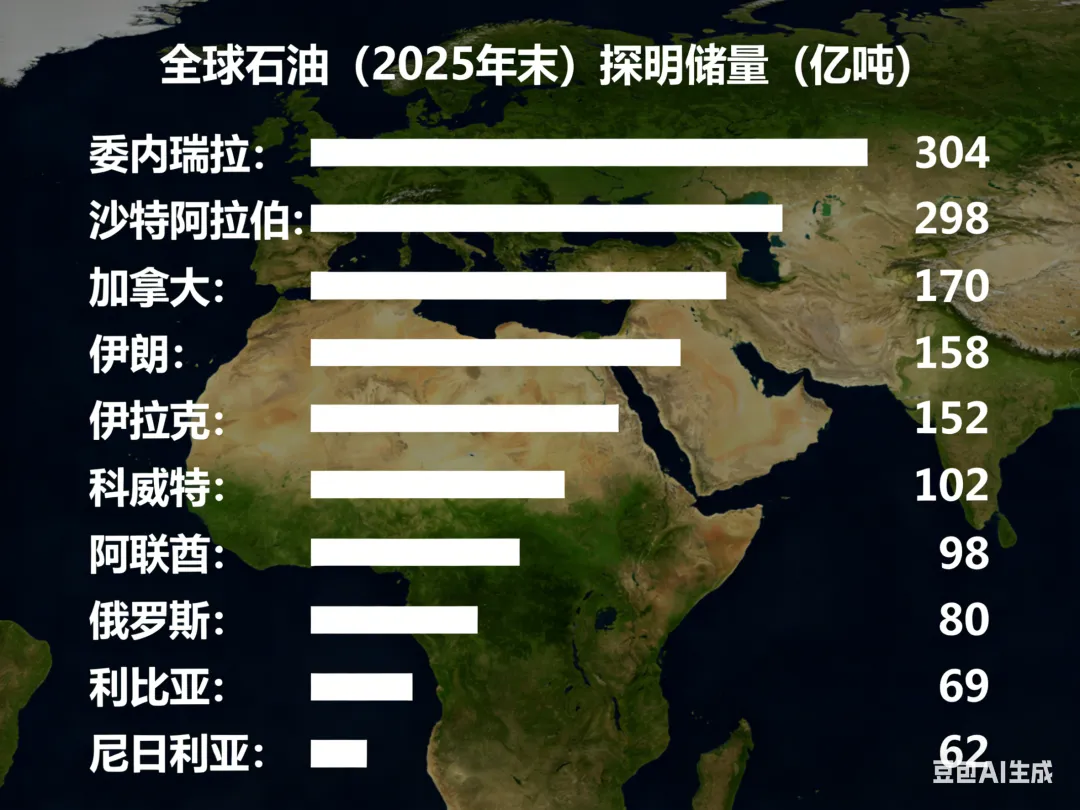

全球油气资源分布极不均衡,国际上石油主要集中在中东波斯湾地区,天然气则富集于俄罗斯、伊朗及卡塔尔等国,美洲、非洲也拥有丰富的常规与非常规油气资源;我国油气人均资源量偏低、禀赋相对较差,主要分布在松辽、渤海湾、塔里木、四川、鄂尔多斯等大型含油气盆地,近年来非常规油气及海域、深层油气已成为重要增储上产领域。

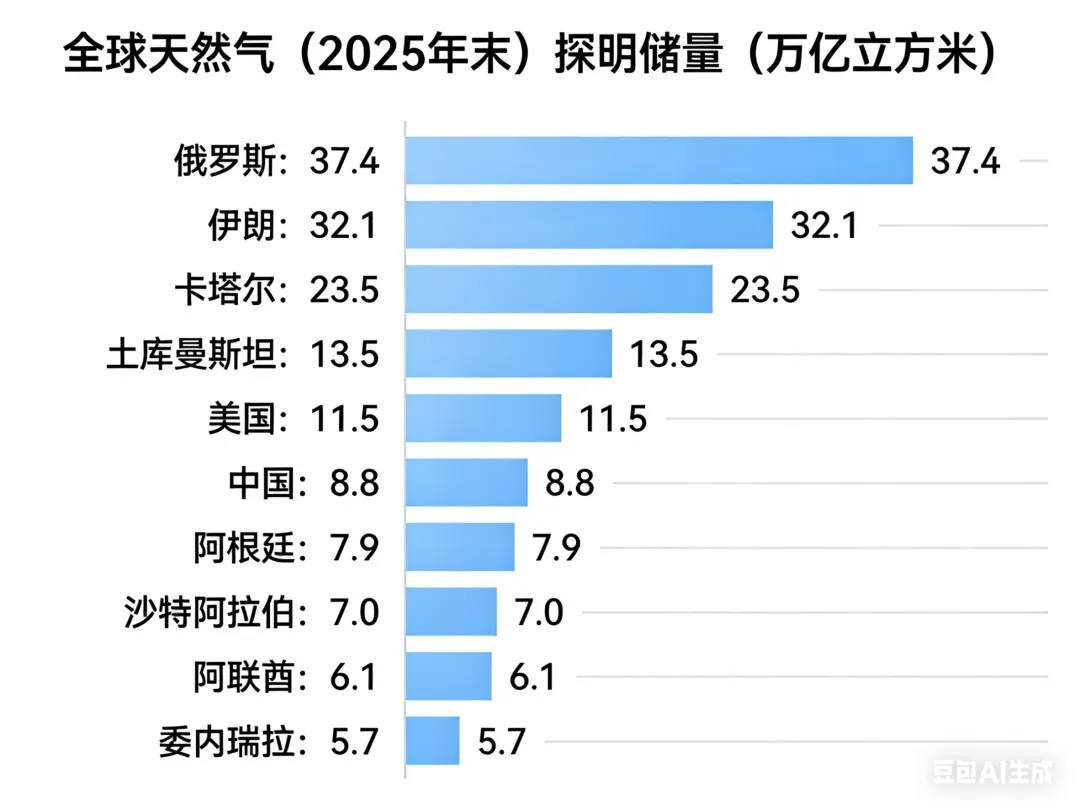

一、石油及天然气储量情况:

1、全球石油探明储量(单位:亿吨)

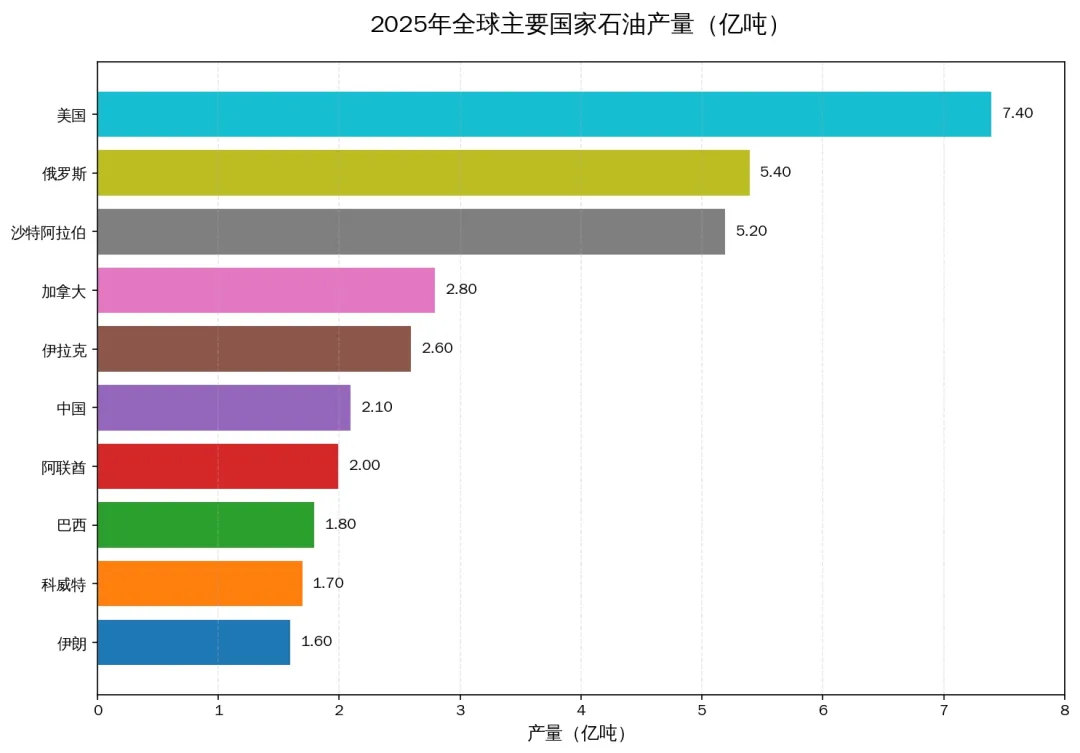

2、全球石油2025年产量(单位:亿吨)

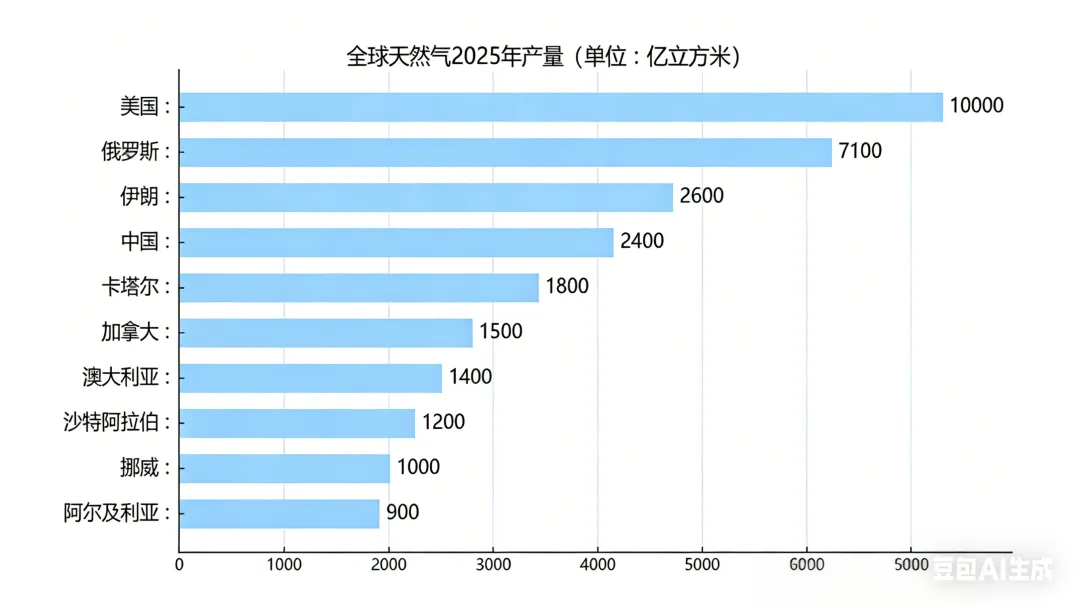

4、全球天然气2025年产量(单位:亿立方米)

二、产业链情况:

1、产业链上游:勘探与开发(产业链源头,核心是“找资源、采资源”)

上游是产业链的起点,核心任务是寻找油气资源并实现规模化开采,是保障油气供应的基础,技术门槛和前期投入最高,直接决定产业链的资源供给能力。

核心环节:包括地质勘察、物探(地震勘探等)、钻井、测井、完井、采油/采气、油气初步处理(脱水、脱酸等)。

核心资源:分为常规油气(陆地、浅海油田、气田)和非常规油气(页岩气、致密气、煤层气、深海油气等),其中非常规油气是当前全球增储上产的核心增长点。

发展趋势:智能化、数字化渗透(智能钻井、无人机巡检、数字孪生油田),深海、非常规油气开发技术持续突破,绿色勘探理念普及(减少勘探过程中的生态破坏)。

典型主体:中石油、中石化、中海油等国有油气企业,以及国内外专业勘探开发企业、油服公司(如贝克休斯、斯伦贝谢)。

2、产业链中游:储运与管输(产业链枢纽,核心是“运资源、存资源”)

中游是连接上游勘探开发与下游炼制销售的核心枢纽,承接上游开采的原油、天然气,负责安全高效输送至下游环节,并通过储备设施调节供需平衡,是保障产业链稳定运行的关键,对运输技术、设施规模和安全管控要求极高。

核心环节:分为运输和储存两大板块。运输包括原油长输管道、天然气长输管道、油轮(海运)、铁路/公路辅助运输;储存包括原油储罐、天然气储气库、LNG(液化天然气)接收站及储罐。

核心设施:跨境/跨区域长输管道、沿海LNG接收站、地下储气库、大型原油储备基地,其中长输管道是油气运输的核心载体,LNG接收站是天然气全球化贸易的关键枢纽。

发展趋势:管网互联互通加速,储运智能化升级(管道泄漏监测、智能调度),LNG产业链持续完善,储气调峰能力不断提升,保障极端天气、用能高峰期的能源供应稳定。

典型主体:国家管网集团、中石油/中石化/中海油旗下储运公司,以及专业的LNG运输、储备企业。

3、产业链下游:炼制加工与终端销售(产业链末端,核心是“变产品、卖产品”)

下游是产业链的终端环节,核心任务是将上游输送的原油、天然气进行深加工,转化为可直接使用的终端产品,并通过各类渠道销售给终端用户,直接对接市场需求,是产业链价值实现的关键,其需求变化会反向拉动上游勘探开发规模。

核心环节:分为炼制加工和终端销售两大板块。炼制加工包括原油炼制(生产汽油、柴油、煤油、润滑油等)、天然气加工(提纯、液化)、油气化工(生产乙烯、丙烯、合成材料、化肥等);终端销售包括加油站、城市燃气供应、工业用气/用油配送、化工产品销售等。

核心产品:成品油(汽油、柴油、煤油)、天然气(民用、工业用)、化工原料及制品(塑料、化纤、化肥、橡胶等)、润滑油、沥青等。

发展趋势:炼化一体化升级(提升产品附加值),油品质量持续优化(符合环保标准),天然气终端应用场景拓展(民用、工业、发电、交通),绿色低碳转型加速(CCUS技术应用、炼化企业节能降碳、清洁能源替代)。

典型主体:中石油、中石化旗下炼化企业、地方炼化企业,城市燃气公司(如华润燃气、新奥燃气),加油站运营商,化工产品贸易企业。

03

陕西省链主企业

一、陕西延长石油(集团)有限责任公司(简称“延长石油”):是集石油、天然气、煤炭等多种资源高效开发、综合利用、深度转化为一体的大型能源化工企业,隶属于陕西省人民政府,注册地在延安市,位列世界500强企业第 257位。

1、延长石油发展历程:

1905年,延长石油厂在延长县创建;1907年成功钻成中国陆上第一口油井,终结了中国陆上不产石油的历史。1944年,毛泽东同志亲笔题词“埋头苦干”,为企业发展注入精神力量。

2007年,原油产量突破千万吨大关;2010年,销售收入跨越千亿元台阶;2013年,跻身世界企业500强。2021年,企业生产原油1133.79万吨、加工原油1322.52万吨,交售天然气67.82亿立方米,生产化工品676.61万吨。2024年,油气当量首次突破2000万吨(2014.6万吨);2025年,油气当量达2161万吨,创历史新高。

长期以来,延长石油财政贡献稳居陕西省第一、位居全国地方企业前列,先后荣获第三届中国工业大奖、全国五一劳动奖状、陕西省履行社会责任先进企业等多项殊荣。

2、企业经营数据:

2025年,延长石油生产经营稳中有进、质效稳步提升。据经营快报,全年原油、加工量及化工品产量保持稳定,天然气、煤炭产量大幅增长,油气当量突破2161万吨创历史新高;实现营业收入3600亿元,利润总额157亿元,同比增长5.9%,财政贡献446亿元,工业增加值增速超10%。

与2024年相比,企业规模效益同步提升、油气煤化产业协同优势持续显现;对比国内石油石化行业整体承压下行态势,延长石油实现利润逆势增长,主要经营指标优于行业平均水平,发展韧性强劲,区域经济支撑作用显著。

3、核心优势及产业布局:

企业具备油气煤多种能源资源规模化开发能力,构建起涵盖勘探开发、炼油加工、煤炭电力、化工新材料的完整一体化产业链,形成油气煤多元支撑的产业结构,抗市场周期风险能力突出。

在特低渗透油气田开发、煤油气综合利用等领域掌握行业领先核心技术,建成多项全球首套示范工程,能源转化效率与绿色低碳发展水平稳居行业前列;同时依托百年品牌积淀与省属国企优势,区域支撑作用显著、财政贡献突出,综合竞争力与可持续发展能力在全国地方能源企业中保持领先地位。

产业布局以陕西省内为核心、辐射全国、拓展海外,形成覆盖油气煤化电新材料的全产业链空间格局。

核心产业重点布局陕北延安、榆林地区,集聚原油勘探开发、天然气生产、煤炭开采、炼油加工及高端化工等核心产能,是集团资源开发与产业发展的主阵地;关中西安、咸阳、渭南等地主要承担总部管理、科技创新、精细化工及配套服务功能;同时在全国布局完善的成品油与天然气销售网络、储运设施及电力项目,并在海外开展油气勘探、技术服务与国际贸易,形成核心引领、区域协同、内外联动的产业布局体系。

公司以天然气长输管道建设与运营为核心主业,构建了“上游多气源接入、中游高压输送、下游终端分销”的全链条业务体系。业务覆盖天然气管道输送、城市燃气分销、CNG/LNG生产销售、应急调峰保障、燃气工程技术服务及综合能源服务等领域,全面服务居民生活、工业生产、商业运营、交通燃料及城市公共事业用气需求。

2、管网布局与规模:

公司已建成覆盖陕西省11个市(区)、干支相连、互联互通的现代化天然气管网体系,形成以陕北气源基地为起点、关中环网为枢纽、陕南支线为延伸的全域供气格局,管网里程、输气规模、调度能力均位居国内省级天然气企业前列。管网系统安全稳定、调度灵活,可实现多气源互济、跨区域调运,为全省能源安全稳定供应提供坚实支撑。

3、企业经营数据:

2025年前三季度,公司实现营业总收入59.57亿元,归母净利润4.74亿元,扣非净利润4.62亿元,经营活动现金流净额7.46亿元,基本每股收益0.4265元,加权平均净资产收益率7.30%;截至三季度末,资产总额139.64亿元,负债总额70.80亿元,股东权益68.84亿元,公司建成投运长输管网总里程4569公里,年输气能力达170亿立方米,供气范围覆盖全省各地市及主要区县,经营整体保持稳健,能源保供能力持续稳固。

4、核心优势与行业地位:

依托省属国企政策支持、稳定多元的气源保障、成熟完善的管网布局和专业化运营管理能力,公司在省级天然气输配领域具备显著竞争优势。作为区域能源基础设施龙头企业,公司运营规范、业绩稳健、保供能力突出,不仅是陕西省气化工程实施的核心载体,也是国内天然气行业中管理水平高、服务能力强、具有重要影响力的上市燃气企业,为地方经济发展和民生保障持续发挥重要支撑作用。

1、核心业务:

公司主营业务涵盖油气勘探、油气开发、油气生产、油气集输、油气处理、井下作业、工程技术服务等全链条业务,重点深耕常规石油、天然气以及致密气、页岩油、页岩气等非常规油气资源的高效勘探与效益开发,同时大力推进绿色低碳转型,开展地热、氢能、CCUS等新能源新业务布局,构建“油气并举、多能互补”的发展格局,为下游炼化、管网输送、城市燃气及工业用户提供稳定可靠的资源保障。

2、产业规模与行业地位:

长庆油田油气当量产量连续多年位居我国陆上油气田首位,是我国最大的天然气生产基地和重要原油生产基地,天然气产量约占全国四分之一,在保障国家能源安全、西气东输、京津冀及周边地区保供中发挥关键作用。作为鄂尔多斯盆地油气开发主力军,公司不仅是区域经济发展的重要支撑,更是陕西省油气产业规模壮大、产业链延伸升级的核心资源供给方,带动上下游配套产业集聚发展。

3、企业经营数据:

2025年,长庆油田油气当量产量达到6010.10万吨,连续六年稳定在6000万吨级以上,全年生产原油2500万吨以上、天然气514.2亿立方米,页岩油产量360.5万吨,新能源发电量5.57亿千瓦时,新增油气三级储量超额完成年度任务,主要效益指标稳居中国石油上游油气田前列,整体经营保持稳产高效、持续向好的运行态势。

4、核心技术与竞争优势:

公司在低渗透、特低渗透、超低渗透油气藏勘探开发领域形成国际领先的技术体系,在致密气规模开发、页岩油效益开发、数字化油田建设等方面拥有核心专利与成熟配套技术。依托资源禀赋、央企平台优势及成熟高效的开发管理模式,具备持续稳产上产能力,与延长石油、陕天然气、陕西燃气集团等省内企业深度协同,共同构建起勘探开发、管输储备、炼化加工、终端销售一体化的完整油气产业生态。

文中图片/视频仅作为示意、来源于网络,如涉及侵权可联系删除

转载本文需说明出处

天行大象

专业·高效·品质·规范

致力于企业管理咨询综合性服务,欢迎咨询!

咨询电话:15289487999(胡总)

企业商务合作

END

往期回顾

PAST REVIEW

陕西34条产业链报告—人工智能(大数据)产业链(敲重点:文末有福利)

关注我们!

投资秘籍

INVESTMENT SECRETS

天行大象 · 专业 高效 品质 规范

金融服务