图1:中国干细胞治疗行业产业链图谱

1. 细胞产业整体概况

1.1 产业定义与边界

细胞产业是以细胞为基础进行研究和应用的战略性新兴产业,涵盖细胞治疗、细胞工程、细胞培养、细胞存储等多个领域。作为生物医药领域的前沿板块,细胞产业正在经历从 "量变积累" 到 "质变飞跃" 的关键跃迁,2025 年被业界广泛认为是细胞产业发展的黄金时代和爆发元年。

细胞产业的核心在于利用细胞的生物学特性,通过技术手段实现疾病治疗、组织再生、药物研发等应用。根据产业结构分析,细胞产业主要包括上游的原材料供应、中游的技术研发与生产以及下游的临床应用三个环节。从价值分配角度看,产业呈现 "上游基础支撑、中游核心转化、下游终端应用" 的完整架构,其中中游核心转化环节价值占比达 50%,上游基础支撑环节价值占比约 15%。

1.2 产业链结构分析

细胞产业已形成相对完整的产业链结构,各环节协同推进产业化落地。产业链呈现 "资源 - 技术 - 应用" 三级架构:

- 上游环节

:主要包括细胞采集与存储、核心设备与高值耗材、细胞系与膜市场等基础支撑业务。细胞系和膜市场作为产业基础,2025 年规模预计为 70 亿美元,到 2035 年底将达到 165 亿美元,在预测期内复合年增长率为 9%。 - 中游环节

:涵盖细胞制备、基因编辑、细胞扩增及临床前研究等核心转化业务,是决定行业竞争力的关键环节。中游的研发与生产企业已成为产业核心驱动力,IND 获批数量、临床试验规模及资本市场热度持续攀升。 - 下游环节

:主要是临床应用和商业化推广,高度集中于高水平医疗机构。下游应用的临床能力与诊疗规范是产品实现价值转化的关键接口。

1.3 发展历程与关键节点

细胞产业的发展历程可以划分为几个关键阶段,每个阶段都有重要的技术突破和政策进展:

细胞产业发展关键时间轴

早期探索阶段(2010-2016 年):以科研院所和高校为主导,进行基础研究和技术积累。2015 年,中国出台了干细胞临床研究管理办法。技术突破阶段(2017-2020 年):2017 年 8 月,Kymriah 成为美国首个获批的基因治疗产品,标志着细胞治疗进入商业化时代。产业化加速阶段(2021-2024 年):2021 年,复星凯特的阿基仑赛注射液实现国产 CAR-T 药物 "零的突破"。爆发元年(2025 年至今):2025 年成为中国细胞产业的 "政策元年" 和 "爆发元年",首款国产干细胞药物获批上市,《生物医学新技术临床研究和临床转化应用管理条例(草案)》审议通过。

1.4 整体市场规模与增长趋势

细胞产业正处于高速增长期,市场规模呈现爆发式增长态势:

全球细胞和基因治疗市场 2025 年规模为 89.4 亿美元,预计 2035 年达到 452.4 亿美元,年复合增长率为 17.60%。中国干细胞治疗市场规模在 2025 年预计达到 450 亿元,到 2030 年将突破 3000 亿元,年均复合增长率超过 25%。

2. 细胞治疗细分领域分析

2.1 CAR-T 治疗技术与市场发展

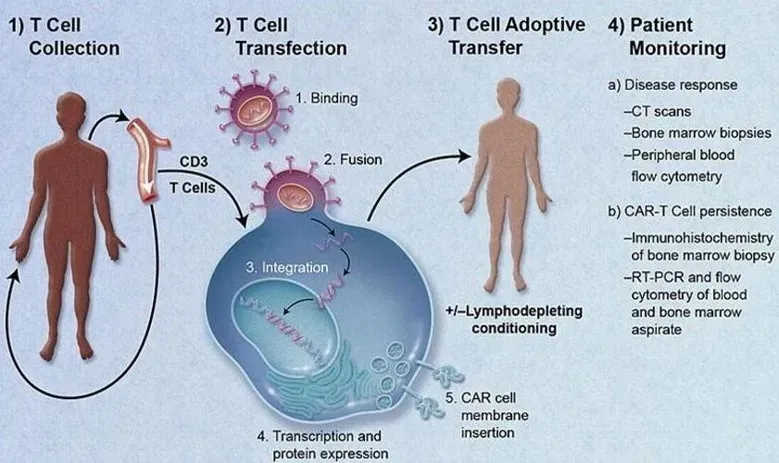

图2:CAR-T细胞治疗完整流程示意图

CAR-T(嵌合抗原受体 T 细胞)治疗作为细胞治疗领域最成熟的技术之一,已实现商业化突破并展现出强劲的增长势头。

市场规模与增长预测:全球 CAR-T 细胞治疗市场规模在 2025 年达到 58.2 亿美元,预计到 2033 年将增长至 223.6 亿美元,2026-2033 年复合增长率为 18.06%。中国 CAR-T 市场发展尤为迅速,从 2021 年的 2 亿元起步,2025 年已达 75.92 亿元人民币,年复合增长率超 150%。

主要产品与商业化进展:目前全球已上市多款 CAR-T 产品。根据市场数据,7 款主要 CAR-T 产品的销售总额从 2024 年的 45.32 亿美元增长到 2025 年的 59.67 亿美元,同比增长 31.66%。其中,Yescarta(axicabtagene ciloleucel)在 2025 年占据 37.74% 的最大市场份额,主要用于治疗复发或难治性大 B 细胞淋巴瘤。

2.2 基因编辑治疗技术与应用

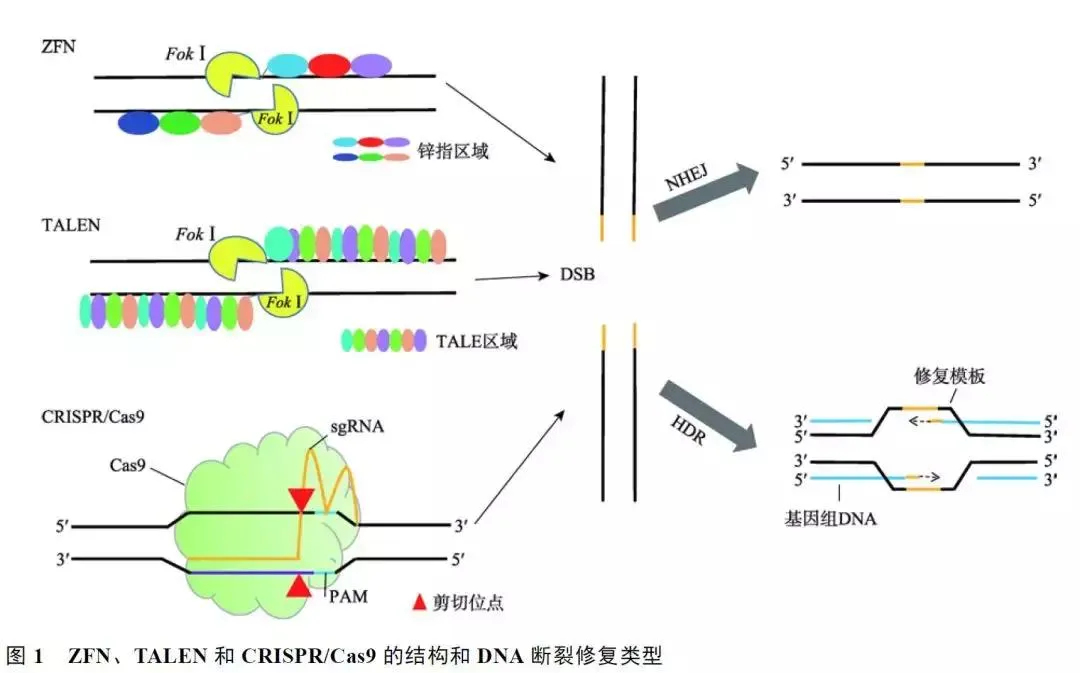

图3:ZFN、TALEN和CRISPR/Cas9的结构和DNA断裂修复类型

基因编辑技术,特别是 CRISPR 技术的突破,正在重塑细胞治疗的技术路径和应用前景。

市场规模与技术成熟度:全球 CRISPR 基因编辑市场 2025 年规模约 41-47 亿美元,预计到 2034 年达 126-164 亿美元,复合增长率超 13%。更广泛的基因编辑市场 2025 年规模为 58.7 亿美元,预计 2033 年达到 185.5 亿美元,年复合增长率为 15.71%。

商业化突破与产品上市:2025 年基因编辑治疗迎来重要里程碑。FDA 批准了全球首款 CRISPR 基因疗法 Casgevy 上市,用于治疗 β- 地中海贫血和镰状细胞病,89% 的患者实现 "一针治愈"。这一突破性进展标志着基因编辑技术从实验室研究向临床应用的成功转化。

2.3 干细胞治疗技术与临床应用

干细胞治疗作为细胞治疗的重要分支,在组织再生、免疫调节等方面展现出独特优势。

市场规模与增长预测:全球干细胞治疗市场规模在 2025 年达到 181.3 亿美元,预计 2034 年达到 541.5 亿美元,年复合增长率为 12.95%。中国干细胞治疗市场正处于高速增长期,市场规模从 2024 年的 186.3 亿元增长到 2025 年的 298 亿元,预计 2026 年将达到 325 亿元,年复合增长率保持在 20-25% 以上。

产品类型与技术路径:干细胞治疗产品主要包括成体干细胞(ASCs)、胚胎干细胞(ESCs)、诱导多能干细胞(iPSCs)等。其中,成体干细胞在 2024 年占据 86.1% 的市场份额,诱导多能干细胞预计在 2025-2034 年间以 10% 的年复合增长率增长。从治疗类型看,异体干细胞治疗在 2024 年占据 59% 的市场份额。

3. 细胞存储细分领域分析

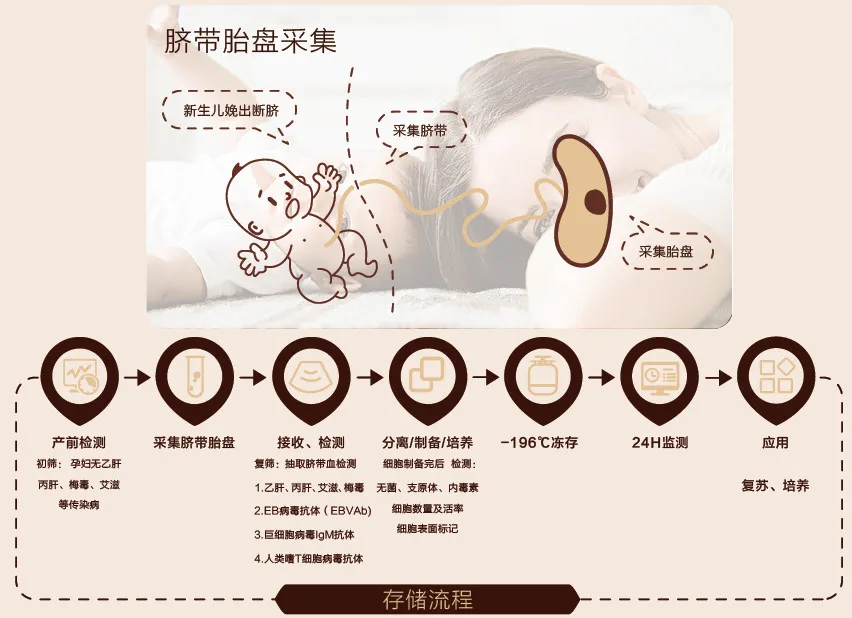

图4:脐带胎盘采集及存储流程示意图

3.1 脐带血存储市场发展现状

脐带血存储作为细胞存储领域最成熟的业务之一,已形成相对完善的产业体系。

全球市场规模与增长:2025 年全球脐带血和组织储存市场销售额达到 167.54 亿美元,预计 2031 年将达到 300.06 亿美元,年复合增长率为 10.20%(2025-2031 年)。脐带血存储市场 2025 年规模为 381.1 亿美元,预计 2032 年达到 609.0 亿美元,年复合增长率为 6.9%。

中国市场发展状况:中国细胞存储整体市场规模从 2023 年的 110 亿元增长到 2025 年预计的 128 亿元,2016-2023 年复合增长率为 13.26%。在细胞存储细分市场中,脐带血造血干细胞存储约占 60%,间充质干细胞存储占 30%,免疫细胞及其他特种细胞存储占 10%。

3.2 免疫细胞存储市场增长态势

免疫细胞存储作为细胞存储领域的新兴业务,正呈现爆发式增长态势。

2025 年中国免疫细胞存储市场规模预计在 28-32 亿元之间,更为乐观的预测显示将达到 162.8 亿元,较 2024 年的 137.6 亿元增长 18.3%。展望未来,到 2030 年中国免疫细胞存储市场规模将达到 580-650 亿元区间,年均复合增长率保持在 22%-25%。

驱动因素分析:免疫细胞存储市场的快速增长主要由以下因素驱动:一是癌症早筛和预防需求的增长带动免疫细胞存储需求以 32% 的年增速成为新增长点;二是随着公众健康意识的提升,越来越多的人选择存储免疫细胞以备未来健康需求;三是免疫细胞治疗技术的进步为存储的免疫细胞提供了更多应用场景。

4. 细胞技术研发细分领域分析

4.1 基因测序技术与市场发展

基因测序技术作为细胞产业的基础支撑技术,在精准医疗和细胞治疗中发挥着关键作用。

市场规模与增长趋势:全球基因测序市场呈现快速增长态势。2025 年全球基因测序市场规模为 205.38 亿美元,预计 2026 年将达到 242.35 亿美元,到 2035 年将大幅增长至 1074.92 亿美元,复合年增长率为 18%。中国基因测序市场发展迅速,2025 年市场规模预计达到 240 亿美元,中国市场占比约 35%,规模约 84 亿美元。

4.2 细胞培养技术平台

细胞培养技术是细胞产业的核心技术平台,其发展水平直接影响细胞产品的质量和成本。

全球市场规模与增长:全球细胞培养市场规模庞大且增长稳健。2025 年全球细胞培养市场规模为 297.6 亿美元,预计到 2030 年将达到 506.9 亿美元,年复合增长率为 11.2%。中国细胞培养市场呈现高速增长态势,2025 年市场规模预计突破 800 亿元人民币,2030 年有望达到 1500 亿元,年复合增长率维持在 18% 以上。

技术发展趋势:细胞培养技术正朝着自动化、规模化、标准化方向发展,包括自动化细胞培养系统的快速发展、3D 细胞培养技术的兴起以及无血清培养技术的推广。例如,华域生物自主开发的 NK 试剂盒突破传统含血清配方局限,采用化学成分限定、无血清、无饲养细胞的培养基体系,使 NK 细胞体外活化扩增效率较市面同类试剂盒提升 40%+。

5. 竞争格局分析

5.1 细胞治疗领域竞争格局

细胞治疗领域的竞争格局呈现出国际巨头主导、中国企业快速崛起的特点。

全球主要企业:细胞治疗领域的主要参与者包括跨国药企如 Bristol-Myers Squibb(BMS)、Novartis、Gilead Sciences、Johnson & Johnson 等,以及生物技术公司如 bluebird bio、Sangamo Therapeutics 等。这些企业凭借雄厚的资金实力、完善的研发体系和全球化的销售网络,在细胞治疗领域占据重要地位。

中国领军企业:复星凯特、药明巨诺、传奇生物、驯鹿生物、合源生物、科济药业、华域生物等中国企业在 CAR-T 治疗领域发展迅速,已实现从技术跟跑到部分领域领跑的转变。例如,传奇生物的西达基奥仑赛在多发性骨髓瘤治疗中达成 89.4% 客观缓解率;科济药业在实体瘤 CAR-T 治疗方面取得突破。

5.2 细胞存储领域竞争格局

细胞存储领域的竞争格局呈现出专业化、区域化的特点。

中国市场竞争格局:中国细胞存储市场的主要参与者包括国有企业和上市公司如中源协和、南京新百、南华生物医药,以及专业生物技术公司如北京佳宸弘生物技术有限公司、湖南源品生物科技有限公司等。市场竞争呈现牌照壁垒、区域垄断、服务差异化和技术竞争等特点。

6. 政策环境分析

6.1 中国细胞产业政策环境

中国细胞产业的政策环境在 2025 年发生了根本性变化,为产业发展提供了强有力的支撑。2025 年成为中国细胞产业的 "政策元年":

- 法规体系完善

:2025 年 9 月 12 日,国务院常务会议审议通过《生物医学新技术临床研究和临床转化应用管理条例(草案)》,解决了困扰行业十年的 "类双轨制" 发展困境。该条例创新性建立 "备案制 + 审批制" 双轨模式,将细胞治疗临床试验审批周期从平均 18 个月压缩至 45 个工作日。 - 产品审批加速

:2025 年 1 月,国家药监局通过优先审评程序附条件批准首款国产干细胞药物艾米迈托赛注射液(睿铂生)上市,用于治疗激素治疗失败的急性移植物抗宿主病。 - 产业支持政策

:2025 年 6 月,国家医保局及国家卫健委发布《支持创新药高质量发展的若干措施》,通过 "研发 - 临床 - 支付 - 监管" 全链条赋能,系统性破解干细胞领域长期存在的转化慢、成本高、标准乱等痛点。

6.2 国际细胞产业政策环境

国际细胞产业政策环境呈现出监管趋严、创新支持的特点。美国在细胞治疗监管方面相对成熟,FDA 建立了完善的审批体系;欧盟在细胞治疗监管方面采取了谨慎而积极的态度,建立了统一的临床试验管理体系;日本和韩国在干细胞治疗方面政策相对开放,已批准多个干细胞治疗产品上市。

2025 年成为细胞产业发展的关键转折点,技术突破、政策松绑和资本涌入形成三重共振,推动产业从 "技术验证期" 迈入 "产业爆发期"。预计未来 5-10 年,细胞产业将保持 20% 以上的年复合增长率,成为生物医药领域增长最快的板块之一。