雷递网 雷建平 4月3日

数字化企业学习解决方案提供商绚星(前身为云学堂,NASDAQ:YXT)日前发布2025年未经审计财务业绩。财报显示,绚星2025年营收为3.4亿元,较上年同期增长2.7%。

绚星2025年经调整净亏损为1.47亿元,较上年同期的净亏损2亿元收窄26.4%。

截至2025年12月31日,绚星持有的现金及现金等价物、受限制现金、短期投资为1.35亿元。

总体来看,绚星2025年总收入延续增长势态,毛利率提升,经调整亏损大幅收窄,AI相关业务加速起步。

绚星创始人、董事会主席卢睿泽表示,2025年,公司加速推进“AI优先”转型战略。通过战略性地转向大型企业市场并优化客户结构,及核心业务的稳步增长,验证了公司的解决方案为行业领军企业所带来的巨大价值。人工智能相关业务月经常性收入(MRR)的指数级跃升,标志着公司已成功从传统的数字学习平台,演变为由人工智能驱动的企业生产力引擎。

卢睿泽说,AI正成公司降本增效、提升经营效率的核心驱动力。借助AI工具,公司研发、运营、服务全流程效率提升,产品迭代速度加快,研发投入回报率显著提高,冗余成本持续压缩,实现了高效运营。这种技术赋能与经营优化的协同效应,让绚星走上高质量发展之路。

核心订阅业务撑起营收大梁,成业绩稳定器

财报显示,绚星2025年公司总收入3.40亿元,较2024年的3.31亿元增长2.7%。增速虽趋于稳健,但收入结构实现深度优化,核心订阅业务撑起营收大梁,成为业绩稳定器。

绚星2025年企业学习解决方案的收入为3.377亿元(4830万美元),较上年同期的3.256亿元增长3.7%;其中,订阅式企业培训解决方案收入3.17亿元,同比增长5.2%,占培训业务总收入比重高达94%,是公司最核心的收入来源。

客户结构方面,绚星加速聚焦大型优质企业,客户质量提升。订阅客户净收益留存率稳定在101.4%,反映出核心客户较强的续费与扩展能力。

老客户的持续续费,以及优质大客户的高粘性、高付费能力,成为公司业绩的支撑。

据介绍,绚星自2022年就确立AI First战略,并推动业务与组织革新。一方面,通过自研工业级智能体平台,绚星在全公司范围推进智能体搭建,应用覆盖6大职能领域与22个流程,推动公司人均营收复合年增长率超过15%。

技术方面,绚星已推出20+ AI应用,覆盖30%+存量客户,AI产品收入占比超过10%。

当前,AI正逐步成为绚星的重要收入增长引擎,并加速商业化落地。2025年是绚星加速推进“AI优先”战略的关键一年,也是公司向AI驱动的企业生产力引擎转型的转化之年。

财报数据显示,2025年绚星AI相关产品月度经常性收入(MRR)同比增长近4倍,未来有望加速商业化落地,成为新的盈利增长点。

推AI新产品“NEO”

近期,绚星发布春季AI新产品“NEO”,绚星称,这是一位面向企业员工的专家级一对一AI老师,可在真实业务场景中为员工提供持续的诊断、教学与反馈服务,通过全流程的个性化赋能,帮助员工实现可落地、可追溯的能力提升。

企业学习一直面临着“学用脱节”的行业共性困境,业务端提出需求、培训端生产内容、员工端完成学习流程,但管理者始终难以看到员工能力的实质性提升,从“完成培训”到“真正学会”,中间长期存在难以跨越的断层。据德勤2025年企业学习行业调研数据显示,超六成企业管理者认为,现有培训内容难以有效转化为员工的实际岗位胜任力。

针对这一长期存在的行业痛点,绚星NEO以贴合业务场景的AI原生教学设计,为企业学习的落地转化提供了可落地的新路径。

围绕岗位能力形成的路径,绚星NEO构建了一套完整的学习闭环:NEO构建了“诊断 - 教学 - 辅导 - 训练 - 反思 - 复盘”的全流程学习闭环,通过对话诊断匹配专属学习内容,以互动教学讲授核心方法,结合沉浸式实战演练与引导式复盘优化,沉淀全流程行为数据,最终生成可追溯、可量化的能力评估报告。

据绚星NEO产品研发团队介绍,与市面上多数基于通用大模型开发的AI学习工具不同,NEO的底层支撑是一套专为企业学习场景打造的多Agent协同系统。

毛利率达68.3%同比提升6.5个百分点

绚星2025年营业成本1.08亿元,同比下降14.9%,AI工具普及提升了生产效率,员工成本、云服务基础设施成本等同步缩减,成本管控成效明显。

绚星2025年毛利为2.3亿元,毛利率达68.3%,较2024年提升6.5个百分点。绚星2025年毛利率增长,一方面源于公司聚焦高毛利的订阅式业务与大型企业客户,产品附加值提升;另一方面得益于AI技术赋能与内部运营优化,营业成本大幅下降。

绚星2025年经调整净亏损1.47亿元,较2024年大幅减少5269万元,同比收窄26.4%,减亏幅度超市场预期。费用端管控同样效果突出,管理费用同比减少11.9%,销售费用维持平稳,公司整体经营质效全面提升。

在企业数字化转型深入、AI技术全面商业化的当下,企业培训与智能化服务赛道,正经历从规模扩张到质量制胜的深刻变革。

大批企业服务厂商告别粗放增长,转向聚焦高价值客户、深耕技术壁垒的精细化运营,行业格局加速洗牌,具备核心技术与优质客户资源的头部企业,竞争优势逐步显现。

绚星首席财务官曹申指出,公司向高品质收入结构转型,使订阅客户净收益留存率持续稳定在101.4%。AI驱动效率提升,进一步推高毛利率、削减运营成本,高质量收入与低成本结构形成双向加持,运营能力显著增强。公司预计2026年经调整净亏损将继续大幅减少。

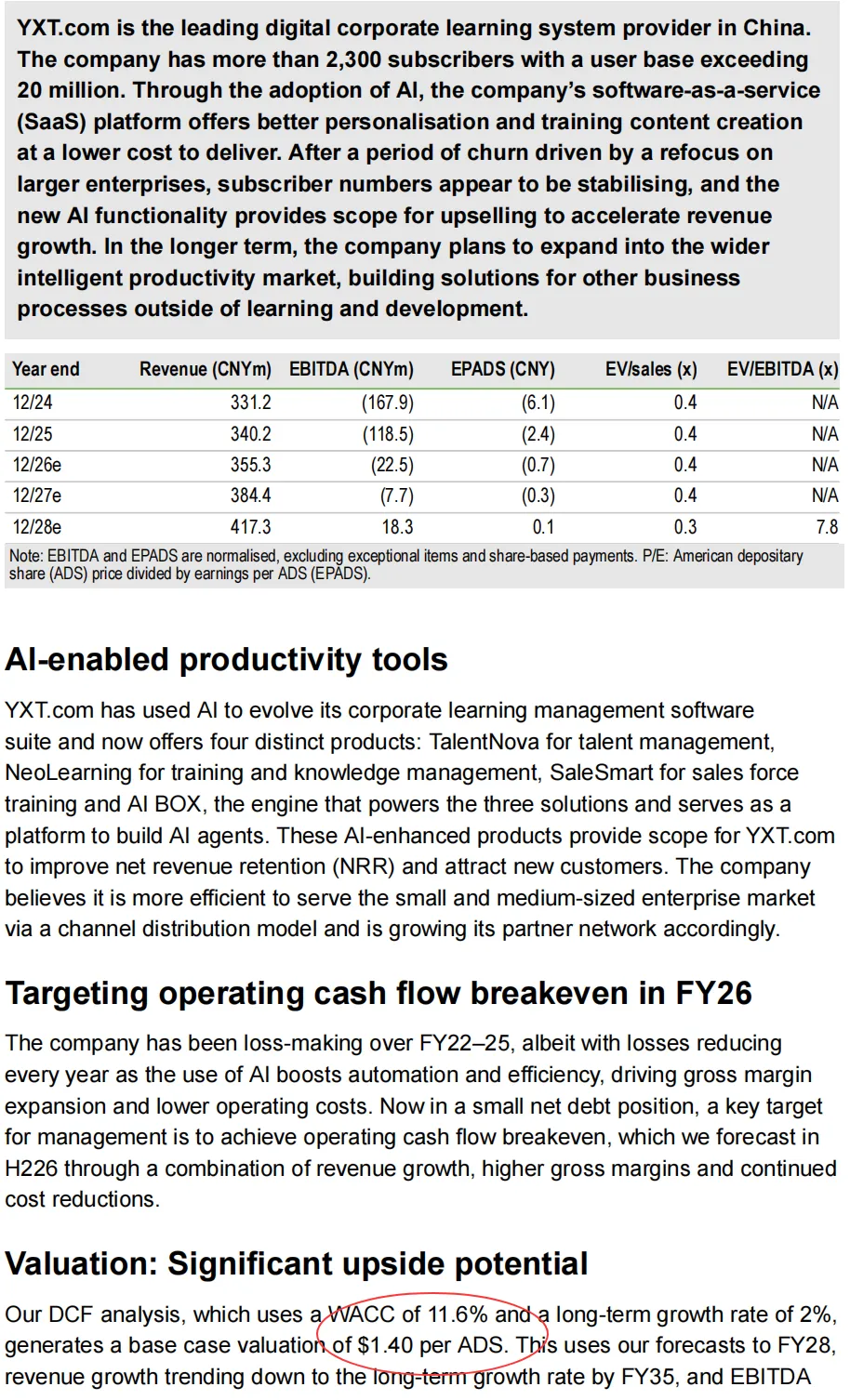

研究报告给绚星每ADS 1.4美元估值

最近,投行机构Edison发布一份关于绚星的研究报告,研究报告中称,绚星2022年至2025财年期间一直处于亏损状态,但随着绚星AI应用提升自动化程度和效率,绚星的毛利率不断提高,运营成本降低,亏损逐年减少。

报告称,目前绚星净负债水平较低,管理层的一个关键目标是实现运营现金流收支平衡,绚星在2026年下半年通过收入增长、提高毛利率和持续降低成本等措施实现这一目标。

报告指出,以绚星的现金流折现分析(DCF)采用 11.6%的加权平均资本成本(WACC)和 2%的长期增长率,得出每股美国存托股份(ADS)的基本估值为1.40美元。

该估值基于Edison对绚星2028财年的预测,预计到 2035财年收入增长将放缓至长期增长率水平,EBITDA利润率也将提升至 18%。

这相当于2026 财年预期企业价值倍数(EV/销售额)为 1.7 倍,2027 财年预期企业价值倍数为 1.5 倍,略高于香港上市的软件同行,但远低于上海科创板上市的软件同行。

报告称,推动绚星估值折让的关键因素包括用户数量增长势头良好、净收入(NRR)持续增长以及 2026 财年成本大幅削减,这些因素将有助于公司实现现金收支平衡。

———————————————

雷递由媒体人雷建平创办,若转载请写明来源。