点击蓝字 关注我们

核心要点

Micro LED光互联是更高速率时平衡“传输距离、功耗与可靠性”的新构想。

其核心理念来自于2025年微软提出的MOSAIC新型光互联技术,从“窄而快”转向“宽而慢”,即传统的铜缆和光链路依赖少量的高速通道,而MOSAIC架构将少量高速串行通道转变为数百个并行的低速光通道。例如,使用400个微小的LED光源,每个20um, 给400根光纤提供信号(光纤核心直径9um),单通道传输速率为2Gbps,等效800G光模块。

Micro LED光互联方案重构多个环节。

采用阵列化Micro LED光源,芯片制备工艺重构,解决光致衰减、温度稳定性差的问题,配套专用CMOS驱动芯片;需采用定制的面阵耦合+微透镜阵列架构,在光源芯片表面集成微透镜阵列,将朗伯体发散的光信号聚焦为平行光,降低耦合损耗;优先采用多芯光纤(MCF),单根光纤集成多根纤芯,实现多通道信号同步传输,替代传统多根单模光纤的组合方案,大幅提升空间利用率,适配CPO紧凑封装需求;同时需优化多芯光纤的纤芯排列、折射率分布,降低纤芯间串扰,接口需小型化、轻量化。

理想情况下,Micro LED路径性能领先于当前的铜和光连接方案。

基于Micro LED自身的特性,叠加不需要DSP、TEC,该方案功耗极低,且低时延。且Micro LED与CPO架构互补性强。Micro LED的低热功耗特性,能够化解CPO高集成度带来的散热难题。而CPO提供的超短电互连路径,则能够充分发挥Micro LED纳秒级调制潜力。之前受限于VCSEL调制带宽与热管理瓶颈,CPO不得不在速率、功耗与封装密度间反复妥协。Micro LED以更低驱动电压、更小热阻和更高光子转换效率,真正释放了CPO架构的物理潜力。当前Micro LED CPO产业处于早期阶段。

Micro LED光互联方案在光源、耦合、封装、光路与高速接口等多个环节需要较大重构,对芯片一致性、巨量转移精度、光学集成度与系统兼容性提出全新要求,产业链需围绕低功耗、高密度、高可靠性目标进行全链条适配与升级,期待较强实力的链主主导推进方案的产业化进展。当前代表性公司Avicena推出首款面向AI算力基础设施的Micro LED光互连评估平台,国内多家Micro LED光芯片布局加速落地。

投资建议

AI算力向1.6T/3.2T及更高速率升级,传统光互联、铜互联在功耗、密度与成本上逼近瓶颈,Micro LED光互联凭借低功耗、高集成、易共封装优势,有望成为下一代CPO技术路线之一,正从实验室逐步走向商用验证。该技术以阵列化光源替代传统方案,在短距高速互联场景具备显著性价比,长期有望重构数据中心内部光互联格局。投资聚焦上游芯片,关注核心光器件、先进封装与光学组件等进展,Micro LED芯片:兆驰股份、三安光电、华灿光电、聚灿光电等。

风险提示

技术研发与量产落地风险、产业链协同与生态兼容风险、AI发展不及预期风险等。

报告正文

01

核心理念:微软提出MOSAIC新型光互联技术,从“窄而快”转向“宽而慢”

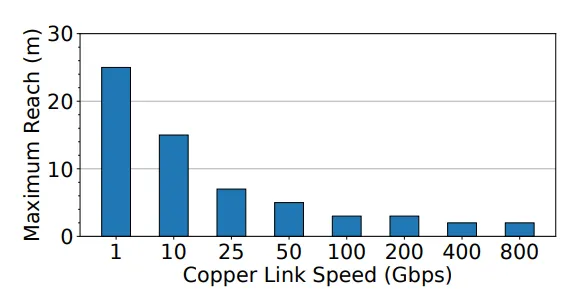

图1:铜缆随着速率的提升,传输距离快速下降

资料来源:Microsoft Research 官网,国联民生证券研究所

资料来源:Microsoft Research 官网,国联民生证券研究所

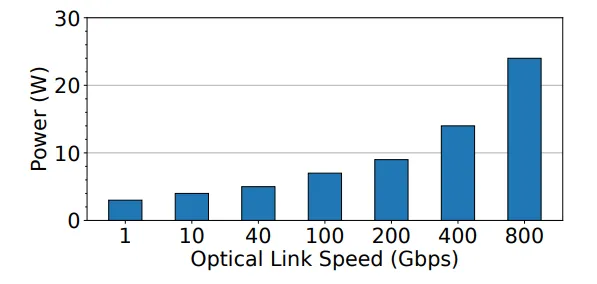

图2:光传输随着速率的提升,功耗显著增长

资料来源:Microsoft Research 官网,国联民生证券研究所

资料来源:Microsoft Research 官网,国联民生证券研究所

微软2025年11月发布《MOSAIC: 基于“宽慢”架构与 Micro LED 突破光电互连权衡限制》的论文,本文介绍了一种名为MOSAIC的新型光互连技术。MOSAIC则采用了“宽而慢”(Wide-and-Slow, WaS)架构,将少量高速串行通道转变为数百个并行的低速光通道。架构借鉴了内存和芯片总线的设计理念,通过数百个并行的低速通道(如400个2Gbps通道实现800G)来降低单通道的物理压力。

02

Micro LED光互联方案核心组件和原型系统

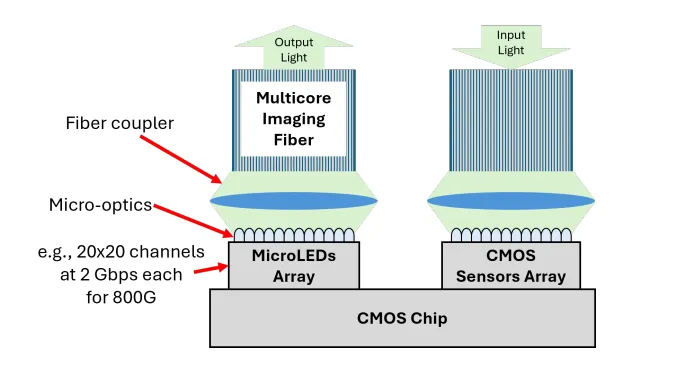

MOSAIC的核心是以Micro LED作为高效、鲁棒的光源,替代传统激光器。Micro LED与CMOS驱动电路集成封装在一起,可以实现更高密度的并行光发射。

图3:MOSAIC的高级WaS架构及其关键组件

资料来源:Microsoft Research 官网,国联民生证券研究所

资料来源:Microsoft Research 官网,国联民生证券研究所

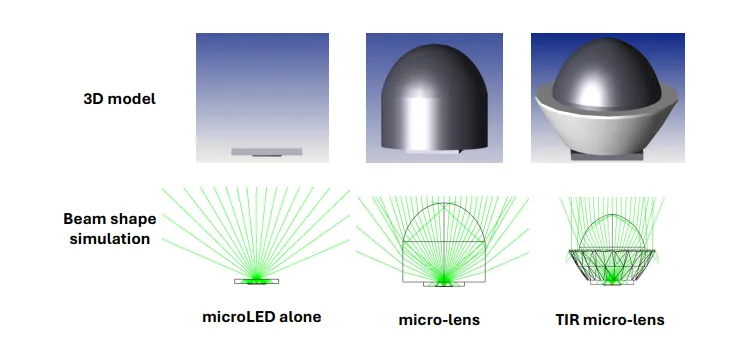

2.2 定制TIR微透镜:解决耦合难题

图4:无透镜(左)、标准微透镜(中)、定制全内反射(TIR)微透镜(右)的微LED发光光线追踪模拟

资料来源:Microsoft Research 官网,国联民生证券研究所

资料来源:Microsoft Research 官网,国联民生证券研究所

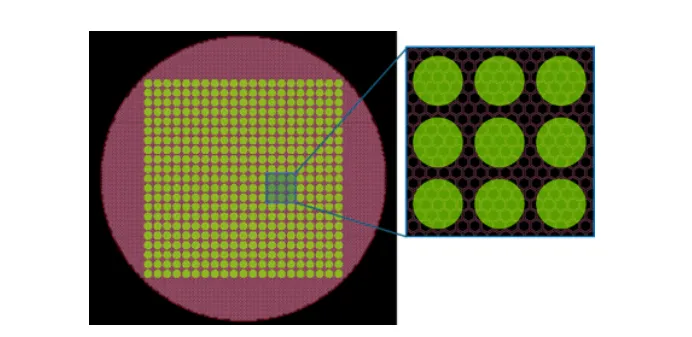

2.3 多芯成像光纤:解决通道数激增难题

通过多芯成像光纤解决通道数激增难题。MOSAIC采用了原本用于医疗内窥镜的成像光纤,单根光纤包含多达10,000个纤芯。能够在单根光纤中实现多个 MOSAIC通道的多路复用,极大地简化了封装和部署,并降低了成本。

图5:具有1,000余个纤芯及400个通道的多芯成像光纤示例(左)。每个通道映射至多个纤芯(右)

资料来源:Microsoft Research 官网,国联民生证券研究所

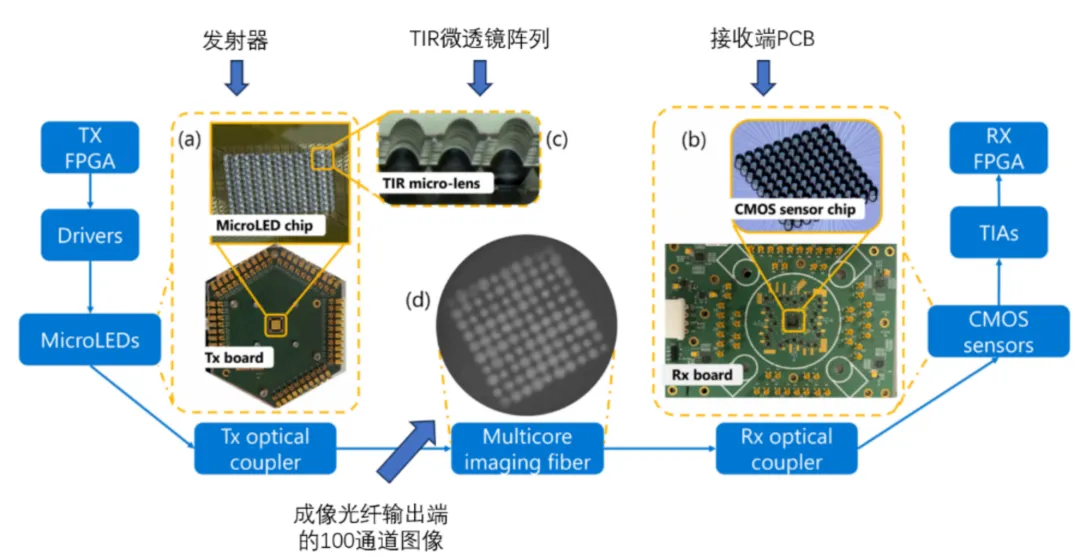

2.4 原型系统

为验证MOSAIC的设计方案,微软开发了一个端到端原型系统,包含100个通道,每个通道传输速率达2Gbps。与Micro LED和CMOS供应商合作,定制制造了10×10阵列的微LED和CMOS传感器芯片,并将其键合到印刷电路板(PCB)上。与显示用微LED相比,这些芯片仅需单独控制每个像素,无需结构改动。接收器阵列部分,我们与CMOS供应商合作制造了接收端PCB的阵列。

图6:原型装置示意图

资料来源:Microsoft Research 官网,国联民生证券研究所

原型机性能验证:原型机在20米距离下可维持单通道2 Gbps的稳定传输;在30米距离下,需将速率降至1.6 Gbps以满足FEC要求。

研究人员通过Zemax射线追踪仿真对生产级模块进行了预测:

传输潜力:预计正式的800G插拔模块可以在50米距离下实现单通道2 Gbps的传输。带宽扩展:如果缩短距离至10米以内,单通道速率有望超过8 Gbps,从而通过增加通道数轻松实现1.6 Tbps或3.2 Tbps的总带宽。

实验证明MOSAIC成功打破了“传输距离、功耗与可靠性”之间的固有权衡。它不仅具备光纤的传输距离(50m),还拥有接近铜缆的低功耗和高可靠性,为未来AI基础设施的扩展提供了可行的路径。

03

Micro LED方案突出优势在于低功耗、高可靠性

1、低功耗:单个Micro LED功耗仅为数百微瓦,比传统激光器低几个数量级,由于没有激射阈值,它可以在极低电流下工作;在2Gbps的速率下,只需简单的ON-OFF (NRZ)调制,无需复杂的PAM-4或多级信令。Micro LED阵列发出的多路光信号,经专用透镜准直聚焦后,耦合进入多芯成像光纤,实现并行传输。

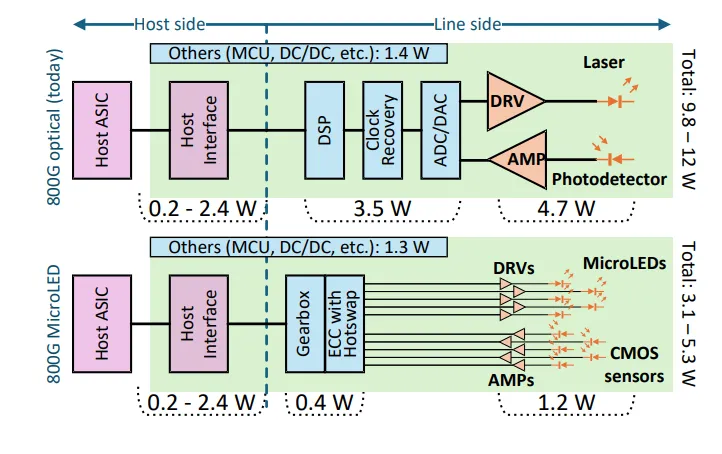

当前光链路的总功率为9.8-12W,主接口负责驱动信号从光模块传输到主机,该功率可从可插拔模块的2.4W变化到共封装光学(CPO)的0.2W,其中光模块位于主机旁边。其次是数字后端(DSP、CDR和ADC/DAC),消耗3.5W。模拟前端由激光驱动器(DRV)和接收放大器(AMP)以及激光器组成,消耗4.7W。板载微控制器单元(MCU)和DC/DC转换器贡献1.4W。相比之下,MOSAIC的光链路功耗为3.1-5.3瓦(全AOC模式下为10.6瓦),较主流基线方案降低56-68%。数字后端仅消耗 0.4瓦功耗,这得益于其未采用DSP、ADC/DAC和CDR等复杂功能。该模块仅配备简易的齿轮箱和轻量级故障保护机制。模拟前端与微LED的功耗也显著低于主流产品,这主要归因于Micro的较低传输速率和功耗特性,其功耗仅为1.2 瓦。最后,微控制器和DC/DC转换模块功耗为1.3瓦 (该数值略低于主流产品,因DC/DC转换模块的功耗与整体功耗成正比)。

图7:现有光链路(上)与MOSAIC链路(下)单端功率分布

资料来源:Microsoft Research 官网,国联民生证券研究所

2、高可靠性:蓝色和绿色微型发光二极管(micro LED)是在氮化镓(GaN)晶圆上制造的,而红色微型发光二极管通常使用铝镓铟磷。与激光器相比,微型发光二极管的结构简单得多,因为它们通过自发辐射而非受激辐射发光,光的产生是通过电子与空穴的简单复合,不需要像激光器那样使用任何谐振腔。因此降低了制造成本,并提高了可靠性(包括对温度变化的耐受性)。

加之CMOS工艺兼容性极佳,可实现光器件单片高密度集成,规避传统光模块中多级封装带来的寄生损耗与热阻瓶颈。Micro LED工作温度范围更宽,-40℃至125℃均可稳定输出(在85℃高温下仍能维持90%以上光输出),无需TEC温控。而传统激光器在85℃以上即出现明显波长漂移与效率衰减,必须依赖高功耗热电制冷。

图8:传统激光器CPO VS Micro LED CPO

资料来源:鲜枣课堂,国联民生证券研究所

因此,Micro LED与CPO架构互补性强。Micro LED的低热功耗特性,能够化解CPO高集成度带来的散热难题。而CPO提供的超短电互连路径,则能够充分发挥Micro LED纳秒级调制潜力。之前受限于VCSEL调制带宽与热管理瓶颈,CPO不得不在速率、功耗与封装密度间反复妥协。Micro LED以更低驱动电压、更小热阻和更高光子转换效率,真正释放了CPO架构的物理潜力。

04

产业进展及核心发展瓶颈

Micro LED CPO产业正处于从实验室验证向初步商业化与样品测试过渡的关键阶段。

北美方面,微软在2025年8月推出了名为“MOSAIC”架构。目前800G原型机已经测试成功,且向后兼容现有接口。

台企方面,台积电开放了3D Fabrics封装平台,与美国Avicena等公司合作,加速Micro LED互连产品的生产落地。联发科也于近期宣布攻克Micro LED光源技术,将在4月的OFC大会上展示有源光缆方案。

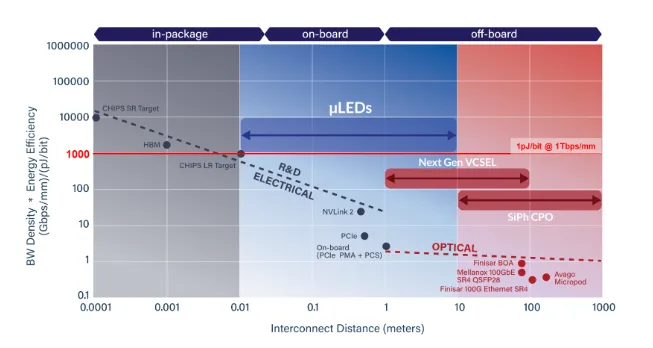

例如,美国初创公司Avicena在ECOC 2025上展示了其LightBundle™链路,其发射端功耗仅为200fJ/bit。

图9:Avicena Micro LED在板级短距场景下,能效密度和带宽潜力显著优于现有电互联与下一代光互联方案

资料来源:Avicena官网,国联民生证券研究所

国内相关布局公司:

华灿光电:将显示领域的巨量转移、像素技术复用至光通信领域,并与新相微签署战略合作协议,联动“芯片制造+驱动设计”双重优势,攻坚Micro LED光互连模块研发。2026年3月5日,公司确认Micro LED光通信首批样品已交付海外客户,正配合客户进行产品优化。

三安光电:2026年3月11日,公司在互动平台表示,已通过与清华大学、中国移动等主体在Micro LED光电器件与高速光通讯领域展开深度合作,共同推进相关技术的研发与应用验证。其生产的Micro LED光源器件已送样国内外头部企业进行模组组装验证。

兆驰股份:2026年3月12日,兆驰股份宣布其面向Micro LED光互连CPO技术的Micro LED光源芯片已顺利完成研发工作,目前正式处于样品验证测试阶段。该技术将Micro LED光源与CPO共封装技术相结合,能够有效实现高速光信号传输,高度适配高端光互连场景的应用需求。此次核心光芯片的成功送样,标志着公司在Micro LED光互连CPO领域的技术布局取得了阶段性的关键成果。

聚灿光电:是国内率先实现GaN基蓝绿光+GaAs基红黄光双技术路线量产的LED芯片企业,彻底解决了Micro LED全彩化的核心瓶颈。作为国内少数能同时提供RGB全色系Micro LED芯片并覆盖显示与光通信双场景的企业,其GaN基芯片良率达96%,倒装芯片良率91%,且拥有高光效结构红光Micro LED外延片专利,解决了红光Micro LED光效低的行业难题。此外,公司在红黄光Micro LED上具备差异化竞争力,其850nm红外芯片已适配CPO光通信场景。

1、材料体系与波段差异:用于光互连的Micro LED与显示级产品在材料体系、波长匹配及良率控制方面存在本质差异,无法直接复用现有技术路径。显示用Micro LED以可见光波段为主,通常采用GaN基蓝光芯片;而光通信场景需适配850nm、1310nm等特定通信波段,对外延材料设计与芯片架构提出全新要求,晶圆异质集成难度显著提升。

2、调制带宽与高频特性:在调制带宽维度,商用显示级Micro LED带宽普遍低于10GHz,而光通信场景为支撑1.6Tbps以上传输速率,单通道需实现50GHz以上调制带宽。高频驱动对材料性能提出更高要求,需保障光功率、带宽与线性度的稳定性。InP基Micro LED在50GHz高频驱动下,结温攀升速率较显示级产品快3倍,对热管理体系构成严峻挑战。当前850nm波段样品仅实现25GHz带宽,50GHz以上高频样品仍处于验证阶段。

3、光学耦合与工艺精度:光学耦合环节需实现纳米级对准,工艺容差极低:耦合精度需控制在±1~2μm范围内,否则耦合效率损失可达30%以上。高精度对准要求与阵列化光源架构叠加,进一步推高封装工艺复杂度与设备门槛。

4、可靠性与环境适应性:数据中心光互连对器件可靠性要求远高于消费级显示场景:在高温高湿、长期满负荷运行环境下,光功率衰减率需低于0.1%/千小时,设计寿命需超过25年,对材料稳定性与封装可靠性提出严苛要求。

5、传输距离限制:受LED光谱宽、色散大特性影响,Micro LED CPO方案仅适用于<50米的短距互联场景(如机柜内或相邻机架间GPU集群内部连接),无法满足跨机房、城域级等中长距传输需求,需与传统光模块及DWDM技术协同互补。

6、巨量转移技术瓶颈:规模化量产面临“巨量转移”核心挑战:需将数百万至数亿颗微米级LED芯片从生长基板快速、精准转移至驱动电路基板,对转移精度与效率要求极高,微小偏差即可导致良率下降与成本飙升。当前业界虽提出多种技术方案,但实际应用仍存在诸多瓶颈,有待进一步技术攻关。

但随着产业逐步成熟,我们认为未来Micro LED有望成为机柜内短距的光互连方案,替代铜。

2025年起至今,市场需求持续将传输规格推向800 Gbps、1.6 Tbps。在追求高传输速率的前提下,由于传统铜缆能耗超过10 pJ/bit,将使得整体系统能耗大幅增加,促使产业链加速“光进铜退”。

以1.6 Tbps光通信产品为例,现行光收发模组功耗高达约30W;若采用Micro LED CPO架构,因单位传输功耗显著降低,整体功耗有望降低近20倍,至1.6W左右,可大幅改善功效与散热压力。

目前NVIDIA(英伟达)已提出其硅光CPO规格目标,包括低能耗(<1.5 pJ/bit)、小型化(>0.5 Tbps/mm2),以及高信赖性,即低于10 Failure in Time(10 FIT,十亿小时低于一次的故障率)。在此背景下,Micro LED CPO技术展现独特优势,通过整合50微米以下的芯片尺寸与CMOS驱动电路,可实现仅1~2 pJ/bit的能耗,应用在垂直扩展(Scale-Up)的数据中心网路,主要作为机柜内短距高速传输,可视为理想的光互连方案。

05

投资建议

AI算力向1.6T/3.2T及更高速率升级,传统光互联、铜互联在功耗、密度与成本上逼近瓶颈,Micro LED光互联凭借低功耗、高集成、易共封装优势,有望成为下一代CPO技术路线之一,正从实验室逐步走向商用验证。该技术以阵列化光源替代传统方案,在短距高速互联场景具备显著性价比,长期有望重构数据中心内部光互联格局。

投资聚焦上游芯片,关注核心光器件、先进封装与光学组件等进展。关注Micro LED相关标的:兆驰股份、华灿光电、聚灿光电、三安光电等。

06

风险提示

1)技术研发与量产落地风险:Micro LED CPO是Micro LED光通信与CPO 技术的融合产物,目前正处于工程化试产向规模化量产过渡阶段,核心技术与量产工艺仍有多重瓶颈,技术突破与量产进度可能不及预期,进而影响整体商用进程。

2)产业链协同与生态兼容风险:Micro LED CPO产业链环节多、协同要求高,且行业标准未统一,生态兼容难度大。各环节发展不均衡、核心配套产能不足,可能出现供应链瓶颈,进而影响产业规模化发展进程。

3)AI发展不及预期风险: Micro LED CPO发展高度依赖 AI 算力与数据中心需求,科技巨头投入、国际环境变化可能直接影响行业发展节奏,存在需求不及预期、发展受阻的风险。

END

相关报告

1.通信行业周报20260308:GTC 2026和OFC 2026前瞻-2026/03/09

2.通信行业周报20260301:英伟达业绩超预期,液冷产业链有望迎来新一轮上涨-2026/03/01

3.通信行业周报20260215:2026年两大“新航道”:液冷+量子-2026/02/17

4.通信行业周报20260208:关注CPO产业进展-2026/02/08

5.通信行业周报20260201:光纤迎来需求上行大周期-2026/02/02

欢迎对我们正式入库报告、科技行业研究与投资感兴趣的朋友联系我们,或在公众号后台留言,加入我们的行业交流群(包括但不限于5G、物联网、元宇宙、高端制造、半导体设备材料、云计算、工业互联网等)

团队介绍

张宁

■首席分析师;中科院研究生院通信工程硕士,CCIE 工程师;具有17年通信、信息化、数字产业从业经历,曾担任部队信息化专家工程师/中国移动设计院高级咨询设计师/爱奇艺基础网络架构师,研究领域:AI网络架构、光通信(光模块)、运营商、基础网络。

执业证号:S0590523120003

崔若瑜

■分析师;新南威尔士大学金融学硕士,西安交通大学电气工程学士,2021年加入国联民生证券,重点覆盖商业航天、低空经济、AI终端等领域。

执业证号:S0590525110072

谢致远

■分析师;上海交通大学工业工程硕士,2022年加入国联民生证券,重点覆盖电子测量、IDC、算力租赁、国产算力等领域。

执业证号:S0590525110073

范宇

■分析师;香港中文大学(深圳)金融学硕士,2023年加入国联民生证券,重点覆盖光芯片、光器件、CPO/OCS、通信设备等领域。

执业证号:S0590525110074

朱正卿

■研究助理;圣路易斯华盛顿大学金融学硕士,中国人民大学经济学与数学学士,2023年加入国联民生证券,重点覆盖光模块/硅光/DCI、AI前沿跟踪、卫星互联网等领域。

执业证号:S0590125110083

分析师承诺

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并登记为注册分析师,基于认真审慎的工作态度、专业严谨的研究方法与分析逻辑得出研究结论,独立、客观地出具本报告,并对本报告的内容和观点负责。本报告清晰准确地反映了研究人员的研究观点,结论不受任何第三方的授意、影响,研究人员不曾因、不因、也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的利益。

特别声明

本报告系专门向特定投资者提供,仅供其内部参考和事前指定用途使用。报告中的数据、分析、结论及建议等信息均进行保密,敬请接收本报告的特定投资者妥善保管本报告,并严格遵守上述保密义务。

免责声明

本报告由国联民生证券股份有限公司或其关联机构制作。国联民生证券股份有限公司具有中国证监会许可的证券投资咨询业务资格。本报告的分销依据不同国家、地区的法律、法规和监管要求由国联民生证券于该国家或地区的具有相关合法合规经营资质的子公司/经营机构完成。在遵守适用的法律法规情况下,本报告亦可能由国联证券国际金融有限公司在香港地区发行。国联证券国际金融有限公司具备香港证监会批复的就证券提供意见(4号牌照)的牌照,接受香港证监会监管,负责本报告于中国香港地区的发行与分销。

本报告仅供本公司授权之机构及个人使用,本公司不会因任何人收到本报告而视其为客户。本报告仅为参考之用,并不构成对任何人的操作建议或任何保证,不应被视为买卖任何证券、金融工具的要约或要约邀请。本报告所包含的观点及建议并未考虑获取本报告的机构及个人的具体投资目的、财务状况、特殊状况、目标或需要,客户应当充分考虑自身特定状况,进行独立评估,并应同时考量自身的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见,不应单纯依靠本报告所载的内容而取代自身的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容而导致的任何可能的损失负任何责任。

本报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

在法律允许的情况下,本公司及其附属机构可能持有报告中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问、咨询服务等相关服务,本公司的员工可能担任本报告所提及的公司的董事;本公司自营部门及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。客户应充分考虑可能存在的利益冲突,勿将本报告作为投资决策的唯一参考依据。

若本公司以外的金融机构发送本报告,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交易本报告提及的证券或要求获悉更详细的信息。本报告不构成本公司向发送本报告金融机构之客户提供的投资建议。本公司不会因任何机构或个人从其他机构获得本报告而将其视为本公司客户。提示客户及公众投资者慎重使用未经授权刊载或者转发的本公司证券研究报告,慎重使用公众媒体刊载的证券研究报告。

本报告的版权仅归本公司所有,未经书面许可,任何机构或个人不得以任何形式、任何目的进行翻版、转载、公开传播、篡改或引用,不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为本公司的商标、服务标识及标记。本公司版权所有并保留一切权利。