又到一年财报季。

当“高增长”的光环褪去,2025年的业绩披露更像是一场集体承压下的压力测试。

从曾经的“玻尿酸巨头”爱美客首现双位数下滑,到巨子生物六年狂奔后的骤然“降温”;从华熙生物以“瘦身”换利润,到新氧线下连锁的艰难转型....

每一份财报背后,都是一场围绕产品、渠道与战略的深度调整,勾勒出医美行业从“流量狂欢”走向“价值重构”的阵痛与分野。我们深度拆解多家企业财报,试图还原这一年医美赛道的真实生存底色。

?慢谈整理了各企业2025年财报pdf合集,节省大家收集时间,在此公众号后台回复【25年报】即可。

目录

? 向右滑动

爱美客

一场褪去“单品光环”的

平台化转型

巨子生物

6年首次“降温”,

医美械三破局

昊海生科

“眼科与医美“双重承压,

营收利润创新低

锦波生物

增收不增利,

技术护城河仍在

华熙生物

以“瘦身”换利润,

押注前沿寻新机

艾伯维

医美业务下滑,

保妥适四季度逆势增长

四环医药

扭亏为盈,

医美业务扛大旗

高德美

销售额首破50亿美元,

医美逆势突围

新氧

轻医美连锁首成核心支柱,

盈利拐点尚未到来

⭐提醒:篇幅较长,可拉到感兴趣的部分阅读

爱美客

一场褪去“单品光环”的

平台化转型

如果用一个词来形容爱美客的2025年财报,那便是 “失速”。这家曾以“嗨体”横扫颈纹修复市场、连续多年保持30%以上增速的“玻尿酸巨头”,交出了上市以来首份双位数下滑的成绩单。

2025年爱美客实现营收24.53亿元,同比下降18.94%;归母净利润12.91亿元,同比下降34.05%。

业绩“双降”的背后,是宏观环境与行业格局的双重挤压。随着医美行业步入“存量博弈”时代,消费者趋于理性,非必需、高频次的注射类项目首先受到影响。

与此同时,“童颜针”等再生材料精准切割原本属于高端玻尿酸的市场份额。

这导致公司两大支柱产品均出现明显下滑:

溶液类注射产品(以嗨体为核心):营收12.65亿元,同比下降27.48%

凝胶类注射产品(以濡白天使为核心):营收8.90亿元,同比下降26.82%

爱美客清楚的知道,“大单品”赛道的优势、红利正被逐渐蚕食,构建全周期的产品生态才是破局王道。但新品的布局短时间内难以贡献业绩,远水难解近渴。

即便如此,爱美客的综合毛利率依然维持在92.7%,这证明其核心产品的议价权和机构黏性极强,市场地位并未动摇。更重要的是,“嗨体”的续证申请已获批,有效期延续至2031年3月。这不仅稳住了基本盘,还为爱美客赢得了宝贵的时间窗口。

随着2026年初独家经销的A型肉毒素“橙毒”获批(预计下半年上市),爱美客正式完成“玻尿酸+再生材料+肉毒毒素”三大核心品类的布局闭环。

同时,其过去一年的资本与研发动作,也构建了一个覆盖多品类、贯穿产业链的 “产品生态”。

国际化视野:以1.90亿美元收购韩国REGEN公司85%股权,将国际知名的再生产品AestheFill(童颜针)与PowerFill纳入版图。这直接打通了对接国际市场、搭建海外研发生产销售网络的关键一步。2025年海外营收因此暴增2858.24%。

新品落地:用于改善下巴后缩的“嗗科拉”于2025年5月上市,与嗨体、濡白天使形成协同。同时,布局的光电设备管线也取得进展,旗下射频皮肤治疗仪于2026年3月底获批。

在研管线蓄力:重组透明质酸酶、司美格鲁肽注射液(减肥药)、去氧胆酸注射液(溶脂针)等均已进入临床试验阶段。

当然,转型从来不是免费的午餐。

爱美客2025年研发投入达3.60亿元,同比增长18.45%,占营收比重的14.67%,拉低了短期利润;销售费用达3.87亿元,同比增长39.72%。这都是爱美客为了推广新产品、应对激烈竞争而必须付出的“成本”。

短期来看,利润承压是事实;但长期来看,这些投入正在构筑更宽、更深的护城河。

巨子生物

6年首次“降温”

推进医美械三破局

港交所上市

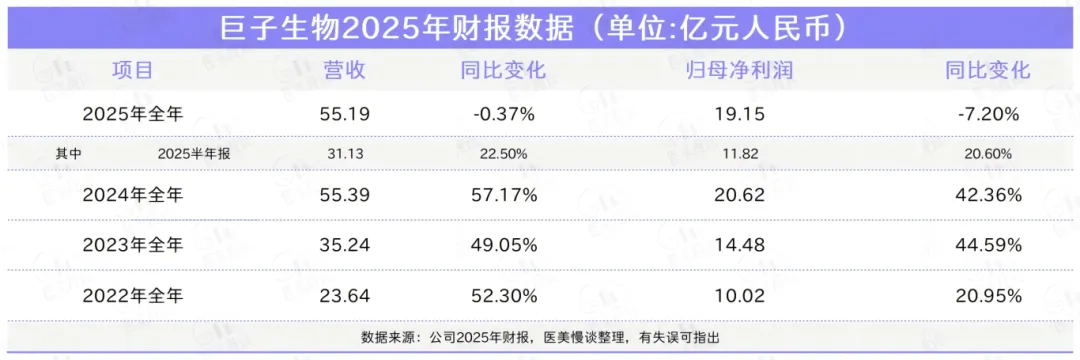

经历六年的高速狂飙后,巨子生物迎来上市后首次营收与净利同步“降温”。

2025年,巨子生物营收55.19亿元,同比微降0.37%,归母净利润19.15亿元,同比下降7.2%。此前三年,公司营收增速均保持在50%左右。

业绩承压的直接导火索,是2025年5月爆发的一场针对可复美胶原蛋白含量“是否虚标”的舆论风暴。其实从半年报来看,巨子生物上半年依然维持着高增速,但舆论的发酵还是对品牌信任造成了实质性冲击。再叠加线上流量红利消退、行业竞争加剧,巨子生物被迫踩下刹车。

这场风波无意间放大了巨子生物长期存在的结构性隐患:

大单品依赖的脆弱性:公司营收高度绑定“可复美”这一超级品牌。2025年,可复美营收下滑1.6%至44.70亿元,尽管降幅微弱,但因其贡献了超81%的基本盘,轻微的波动便对整体业绩造成了显著拖累。

另一品牌“可丽金”虽逆势增长9.2%至9.18亿元,但体量尚小,增长缺口难以弥补。

主动“去头部化”的阵痛:公司主动削减超头主播合作、收紧价格体系并转战品牌自播。这在短期内留下了难以填补的流量真空,直接导致其DTC渠道营收下滑5.16%。

面对内卷,巨子生物也已经提前布局医美赛道。2025年10月和2026年1月,公司【重组I型α1亚型胶原蛋白冻干纤维】和【重组I型α1亚型胶原蛋白及透明质酸钠复合溶液】先后获得NMPA批准上市,巨子正式取得进入医美市场的“入场券”。

图源:巨子生物

在近期的业绩电话会上巨子生物强调“双美战略”,宣布正式启动“巨子医美”的商业化进程。目前学术端机制研讨、渠道端代理商筛选及运营端上市方案均已就位,另有4款管线在研,全面推进“护肤+医美”的双美协同。

巨子生物虽有c端经验积累,但面对医美市场,仍需跨越多重关卡:一是重建专业的B端直营/代理网络与严谨的医生教育体系;二是对抗医美市场白热化的价格战。

2026年,这两款重磅针剂的放量速度,不仅决定其能否顺利跨越周期,更将重塑国内胶原蛋白注射终端的竞争格局。

昊海生科

眼科与医美“双重承压”

营收利润创新低

上交所科创板、 港交所上市

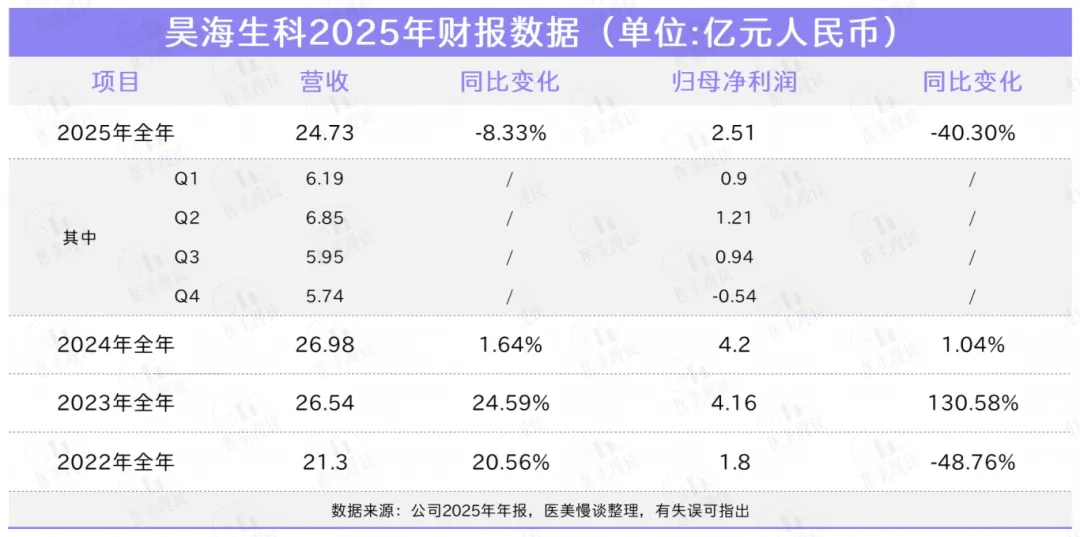

2025年,昊海生科首现营收、利润双双下滑。

全年实现营收24.73亿元,同比下降8.33%;归母净利润2.51亿元,下降40.3%,为首次出现收入下降。

其业绩下滑主要受眼科业务拖累。2025年,受国内白内障手术量需求阶段性回落影响,加之人工晶状体集采深化,国产产品凭借价格优势对进口品牌形成猛烈冲击。受此影响,昊海生科旗下子公司代理的进口产品面临量价齐跌的巨大压力,公司为此计提了约1.41亿元的商誉及资产减值。

图源:昊海生科2025年财报

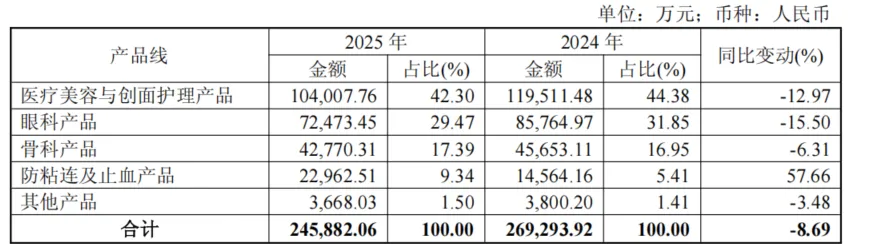

具体来看,医疗美容与创面护理板块2025年实现收入10.4亿元,同比下降12.97%,但其仍然是昊海第一大营收板块。其中,玻尿酸遇冷,射频设备逆势增长。

玻尿酸产品(收入5.6亿元,同比下降23.26%): 受大众消费需求疲软影响,主打入门级市场的第一代“海薇”和第二代“姣兰”销售显著下滑。不过,高端新品“海魅月白”表现亮眼,贡献了可观的增量收入。

射频设备(收入2.67亿元,逆势增长): 尽管海外市场需求不振,但美迪迈“EndyMed Pro”(黄金微针)在国内市场表现强劲。其高频皮肤治疗仪及Intensif治疗头国内收入分别大增33.54%和56.61%。

据悉,昊海生科正积极扩充医美创新产品线,与Eirion合作的外用涂抹型A型BTX ET-01等产品处于研发推进阶段。

面对压力,昊海生科正积极调整战略。在医美领域,公司将深化“海薇-姣兰-海魅-海魅月白”四代玻尿酸的差异化定位,重点打造高端“海魅”系列,并强化“姣兰唇”等新适应症的市场教育。

此外,公司将充分发挥全资收购美迪迈的协同效应,推动“黄金微针+玻尿酸”的组合销售方案,力求实现“1+1>2”的叠加效应。

锦波生物

增收不增利

技术护城河仍在

北交所上市

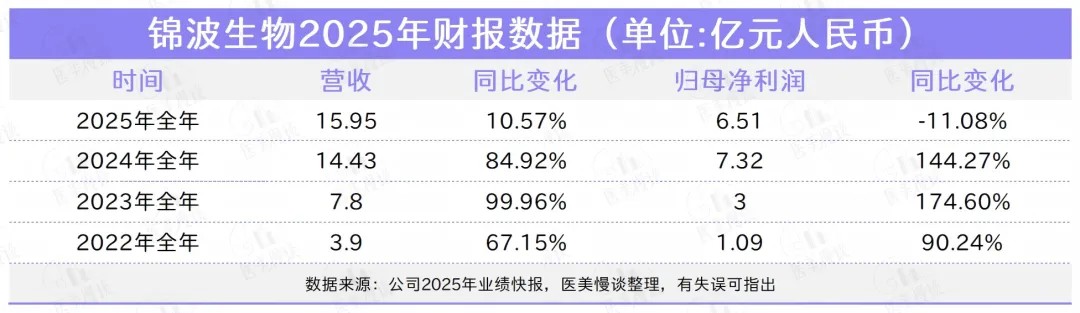

锦波生物2025年是“增收不增利”。

根据业绩快报,公司全年实现营业收入15.95亿元,同比增长10.57%,增速降至近五年最低水平。归母净利润为6.51亿元,同比下降11.08%。

这是公司自上市以来,首次出现净利润同比下滑。

不过,凭借深厚的技术壁垒与合规资质,锦波生物目前依然是国内最赚钱的医美厂商之一。

利润下降主要受三方面因素影响:

税收政策调整拉低营收增速: 从2025年1月1日起,部分医疗器械产品的增值税率由3%大幅上调至13%。这直接影响了产品的扣税后销售收入,对整体营收增速造成拖累。

产品结构调整拉低综合毛利率: 毛利率相对较低的功能性护肤品业务占比显著提升,稀释了公司整体的综合毛利率,使净利润增长承压。

重金砸向研发与市场,短期挤压利润空间: 锦波生物2025年推出全球首款“注射用重组Ⅲ型人源化胶原蛋白凝胶”(具备特定的164.88°三螺旋蜂巢结构且无交联剂毒性)。为了推广这一重磅新品并强化品牌建设,公司大幅增加了市场推广费用。

同时持续加码研发,仅2025年前三季度研发费用就高达7126.16万元,同比激增64.31%。这种战略性投入短期内不可避免地挤压了利润空间。

面对挑战,锦波生物在海外拓展、资本运作与技术研发等方面持续发力,加速破局并谋求新增长。

海外拓展:核心产品(重组Ⅲ型人源化胶原蛋白冻干纤维)继获批泰国、菲律宾后,成功拿下马来西亚D类械字号;多款护肤品获美、沙特认证。2025上半年新增14项发明专利授权(含4项国际专利),国际认可度稳步提升。

资本运作:2025年6月,钟睒睒旗下养生堂等斥资34.03亿元入股,成为第二大股东(间接持股10.58%)。此举创下北交所史上最大规模定增纪录,为公司研发与扩张提供充裕资金保障。

研发创新:2025年,全球首个注射用重组人源化Ⅲ型胶原蛋白凝胶获批并上市。公司横向布局多型胶原及妇产、骨科等新领域,丰富器械产品线;同时与欧莱雅的原料合作已实现创收,并于戛纳首发新技术,持续拓宽护城河。

作为重组胶原蛋白领域的合规先发者,锦波生物已构建起“医疗器械+功效护肤”的完整矩阵。未来,公司能否重回高增长轨道,关键在于胶原蛋白新品的商业化放量、海外市场的拓展进度,以及研发成果的产业化落地速度。

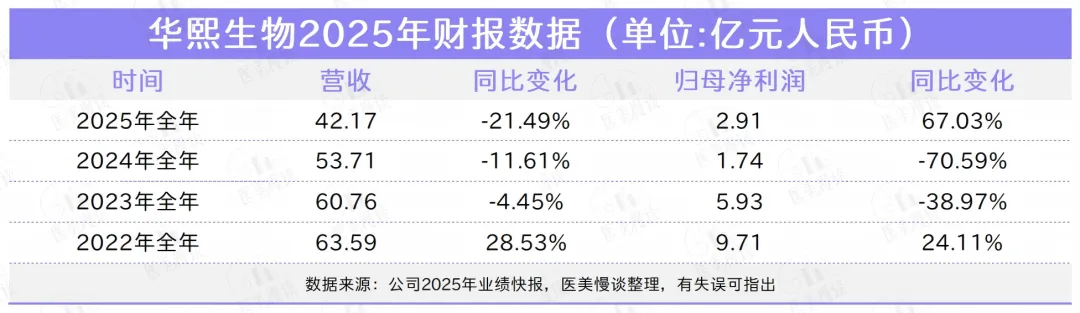

华熙生物

以“瘦身”换利润

押注前沿技术寻新机

上海交易所上市

2025年,华熙生物交出的成绩单还是比较出乎意料的。

全年营收达42.17亿,同比下降21.49%;归母净利润达2.91亿,同比增长67.03%。

这是公司连续多年营收下滑后,首次实现利润端的回升。

这要归功于其大刀阔斧的“降本增效”策略。2025年,华熙生物主动精简非核心业务,一年内关停润熙泉、德玛润、润熙禾等低效子品牌,实现成本控制。并且将销售费用同比大幅压降超30%,管理费用下降超10%。

业务精简同步的,是管理层的集中“大换血”。这一系列剧烈的人事与组织动荡,折射出在玻尿酸红海竞争的重压下,华熙生物正急迫地重塑组织架构,以匹配全新的发展战略。

然而,仅靠“节流”只能换来短期的利润修复,要长期增长仍需新引擎。

华熙生物将目光投向了更前沿的技术。一方面,通过战略投资专注RNAi技术的圣诺医药,跨界切入极具潜力的创新减脂赛道;另一方面,重磅发布“ECM(细胞外基质)”底层技术战略,意图打造跨越医疗、医美、护肤多场景的通用技术平台,为未来的产业升级构筑技术壁垒。

华熙生物的持续研发投入能否孵化出第二增长曲线,这不仅是其破局的关键,也是市场持续关注的焦点。

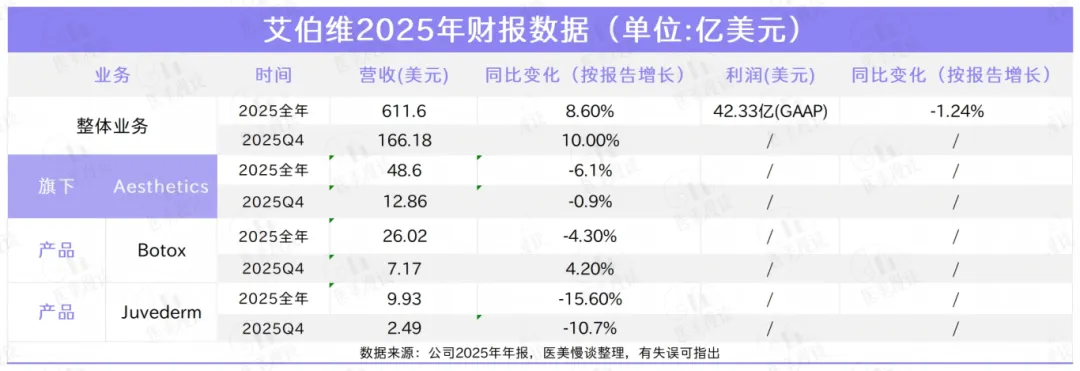

艾伯维

医美业务下滑,

保妥适四季度逆势增长

纽交所上市

根据艾伯维2025年财报来看,整体增长较为稳健。

2025全年全球净营收达611.6亿美元,同比增长8.6%,创下历史新高。

从各大业务板块来看,免疫学产品的全球净收入为304.06亿美元,同比增长14.0%。神经科学组合产品的全球净收入为107.67亿美元,同比增长19.6%。肿瘤学产品组合的全球净收入为66.55亿美元,同比增长1.5%。

相比之下,医美板块成为艾伯维2025年唯一下滑的业务。 全年美学产品组合全球净收入为48.60亿美元,同比下降6.1%。

两大核心产品保妥适(Botox)和乔雅登(Juvederm)双双遇冷。

保妥适净收入下降4.3%,为26.02亿美元;乔雅登因市场竞争加剧及消费趋势变化,降幅明显,全年全球收入为9.93亿美元,同比下降15.6%。

尽管全年承压,但第四季度医美业务已有复苏迹象。 Q4医美板块整体营收为12.86亿美元,同比降幅收窄至0.9%。主要是因为保妥适恢复增长动能,其四季度营收达7.17亿美元,同比增长4.2%,公司为重振医美业务而推出了“Naturally You”等全新营销策略。

之后,艾伯维医美业务不仅面临激烈的市场竞争,还需应对政策层面的不确定性。保妥适已被纳入美国《通胀削减法案》(IRA)的联邦医疗保险价格谈判清单,预计自2028年起可能面临降价调整,这将是该业务线中长期发展的一大重要挑战。

未来,艾伯维医美板块如何在价格战、政策调整中守住护城河,备受瞩目。

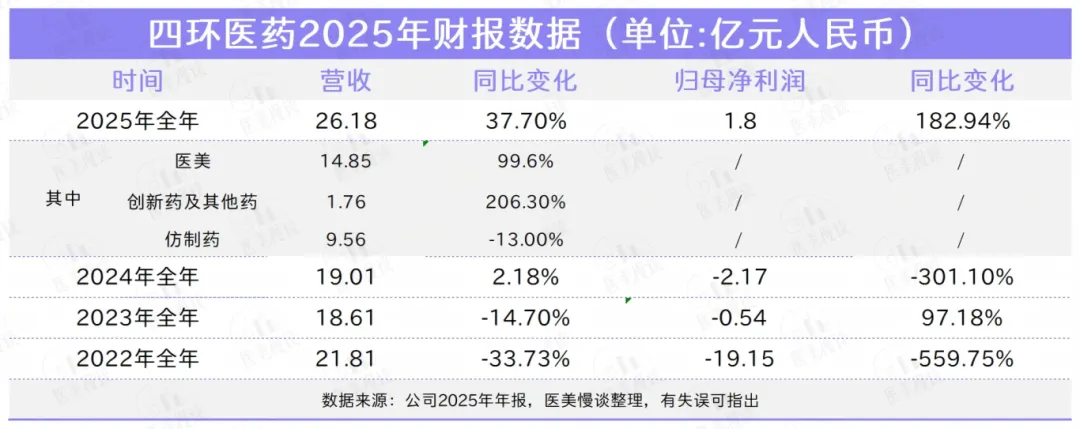

四环医药

扭亏为盈

医美业务扛大旗

港交所上市

四环医药发布2025年财报,交出了一份极为亮眼的成绩单。

全年实现总营收26.18亿元,同比增长37.7%;归母净利润1.8亿元,同比增长182.94%,成功扭亏为盈。

其增长主要来自渼颜空间主导下的医美板块。报告期内,医美业务营收14.85亿元,同比暴增 99.6%,营收占比首破50%,正式跃升为集团第一大收入与利润支柱。

盈利方面,医美分部利润高达8.18亿元,毛利率攀升至79.5%,直接拉动集团整体毛利率上升3.5个百分点至68.8%。

具体来看,核心单品乐提葆®年销量突破120万瓶,同比增长超50%,以22%的市占率稳居国内前三。依托渠道下沉与拓宽,现已覆盖超8000家医美机构(含1500家重点机构),业绩稳固。

2025年新获批的童颜针(回颜臻®/斯弗妍®)与少女针(倾研®)表现亮眼,上市后已快速覆盖全国1500余家医美机构。

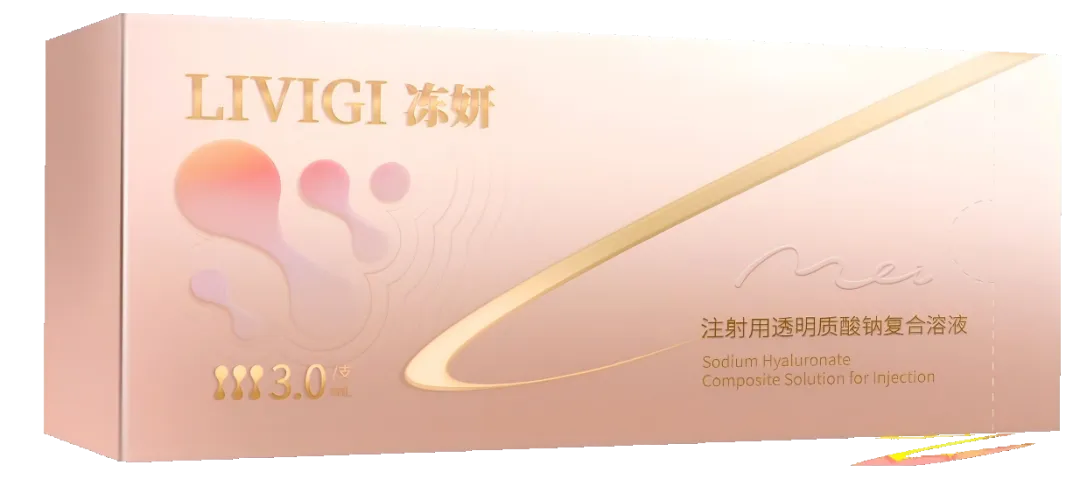

国内首款以面部适应症获批的含L-肌肽的复合溶液动能素水光针“冻妍”,填补细分市场空白,为医美业务收益贡献重要增量动力。

双波射频微针“黑曜双波®”累计入驻200+机构,结合“铂安润®”等品类,构建起全维度的轻医美生态。

截至目前,四环已成为行业内唯一实现轻医美在售全品类合规布局的企业。其销售网络横跨全国34省、超370城,并实现了全球化布局的关键突破。依托这一矩阵优势,公司大力推行“乐葆+”、“魔力童颜”等多品种组合行销策略,进一步推动了整体销售规模的快速裂变。

如今,四环医药已成功完成赛道切换,褪去传统药企的标签,变为一家以医美为核心的企业。更从“单一产品供应商”转型为“中国医美行业综合解决方案提供商”。

从亏损到盈利,四环医药2025年财报不仅是一场数字的胜利,更是其坚定战略转型与聚焦的胜利。

高德美

销售额首破50亿美元,

医美逆势突围

瑞士证券交易所上市

在整体医美市场竞争加剧、消费环境承压的背景下,国际医美企业高德美却展现出强劲的增长势头。

公司全年净销售额首次突破50亿美元大关,达到52.07亿美元,同比增长18.1%。

这份亮眼成绩单的背后,是其核心业务板块的全面开花与战略的定力。

作为高德美最大的业务板块,注射美学全年净销售额达25.72亿美元,同比增长11.5%,持续跑赢大盘并提升市场份额,这离不开原有医美产品的稳健销售以及新品在国际市场的成功落地。

具体来看,神经调节剂产品(肉毒素)全年净销售额14.71亿美元,同比增长14.71%。经典产品吉适®(Dysport)底盘稳固,而新一代液态A型肉毒毒素Relfydess™在17个国际市场的首发表现远超预期,成为新的增长极。

填充剂与生物刺激剂产品全年净销售额11.01亿美元,同比增长8.0% 。在全球填充剂市场深陷价格战与需求疲软的泥沼时,该板块依然实现了逆势增长,这背后最大的功臣是塑妍萃®Sculptra——其在中国市场上市仅半年,销量便突破10万件,直接登顶国内再生产品搜索量第一。

高德美的增长并未局限于现有基本盘,更在于对适应症边界的不断突破。2025年12月,Sculptra获得欧盟MDR认证,临床应用范围从面部成功扩展至臀部、大腿后侧、胸骨区及上臂。

基于此,高德美发布了2026年业绩指引:预计2026年净销售额将继续保持17%–20%的高速增长(按固定汇率计算),核心EBITDA利润率目标将进一步升至26%左右,持续实现收入与利润的双重增长。

高德美用财报证明了,真正具备壁垒的创新产品和精准的适应症拓展,依然能精准捕获高端消费需求。

通过“重点新品首发+全球市场精耕+适应症边界突破”,高德美构建了深厚的护城河。这或许正是其能在行业分化中持续领跑的关键所在。

新氧

轻医美连锁首成核心支柱

盈利拐点尚未到来

纳斯达克交易所上市

新氧从曾经的"互联网平台",变成了"轻医美连锁为主、平台信息服务为辅"的新格局。

2025年,新氧止跌回升,实现全年营收15.23亿元,同比增长3.87%,尤其是第四季度,单季营收4.61亿元,同比增长25%,创下公司历史新高。

这主要来自于医美连锁业务的爆发。四季度,医美连锁业务收入达到2.48亿元,同比激增205%,占公司总收入比重首次突破50%,正式取代线上业务成为第一大收入来源,并连续第9个季度保持高速增长。

同时具备极强的用户黏性,连锁核销人次同比增长178%,服务点位同比增长168%。L3及以上核心会员贡献超80%的收入,复购率同样稳定在80%以上。

截至2025年末,新氧青春诊所门店数扩增至49家,覆盖15座核心城市,累计活跃用户超17万人,已稳居中国规模最大的轻医美连锁机构。

其大单品战略奏效,以BBL HERO、爱拉丝提、新一代热玛吉、奇迹童颜为主的四大单品,收入占比达37%,有效驱动了复购与供应链的自主可控。

单店效率也在稳步提升。 四季度,已有39家门店实现正向经营现金流,25家门店实现单店盈利。这证明了其线下门店模型在微观层面的跑通。

然而,转型的代价是高昂的。在传统线上信息与预约业务持续萎缩的背景下,新氧几乎完全依赖线下连锁业务的增长来“填坑”。虽然2025年净亏损从5.87亿元大幅收窄至2.42亿元,但连续两年的绝对亏损额依然巨大。

由于业务仍处于大规模建设与新店开拓期,装修、人员、设备等固定成本高企,盈利拐点何时到来仍存在不确定性。对此,新氧2026年目标是实现集团单季度扭亏为盈,计划年内新增不低于35家门店。

跨越盈利拐点,是新氧估值重塑的关键一跃。医美行业真正能穿越周期的,一定是那些解决行业痛点、建立可持续商业模式的公司。

2025年的医美行业,正在为过去的狂飙“买单”。泡沫正在被挤掉,真正的价值正在被重塑。而那些能沉下心、守住技术、打磨效率的企业,才有机会在下一轮增长中率先突围。

还想了解更多行业干货?

加入医美行业核心群,直接开聊!

可扫码进群