Avery Dennison 的一句话定义:

以压敏材料与胶粘涂布为底座、以“品牌标识 + 数字化识别(RFID/智能标签)”为增量的全球化材料与信息基础设施公司。

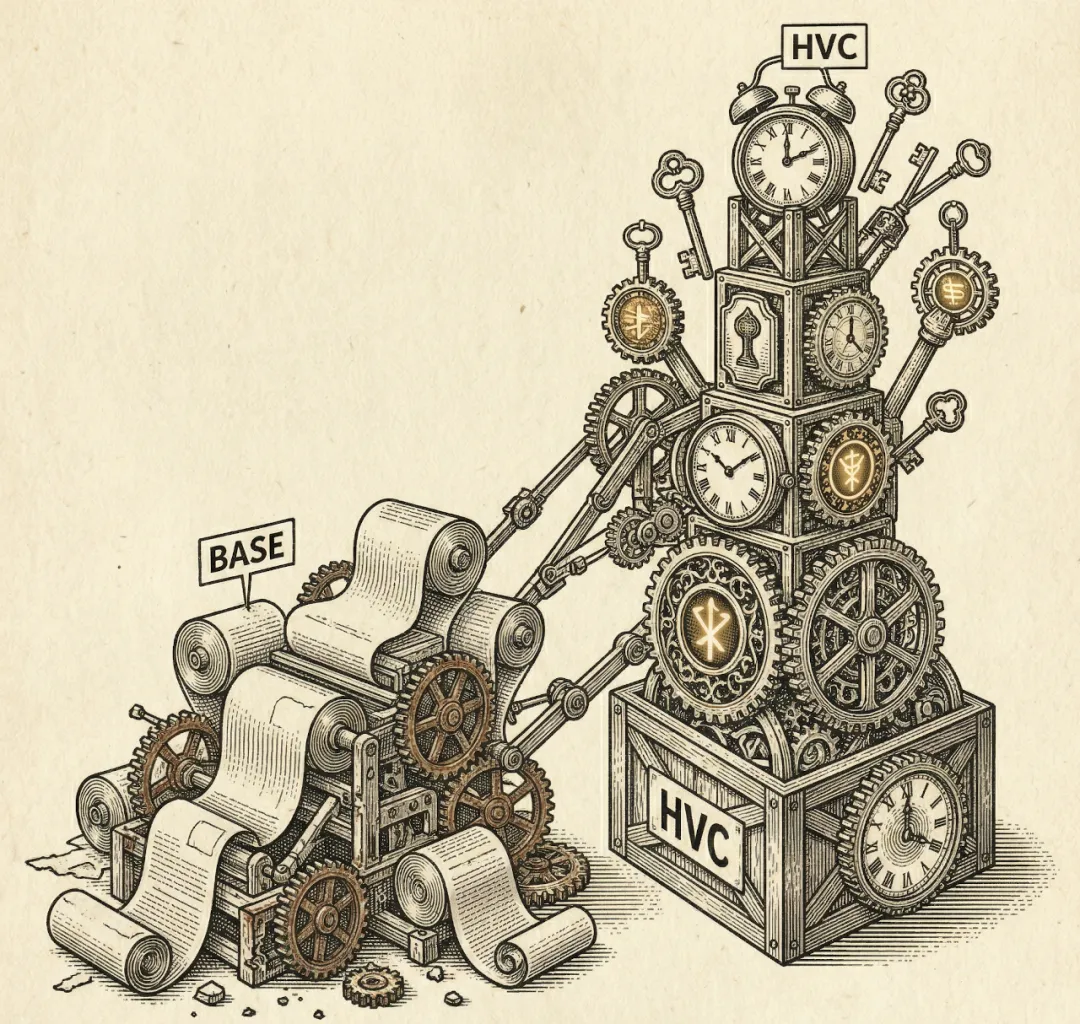

其核心增长逻辑不是“做更多标签”,而是通过高附加值品类(HVC)占比提升与RFID/智能标签在多行业渗透,在需求温和环境下仍争取“GDP+”的结构性增长;2025 年 HVC 已约占总收入 45%,HVC 销售规模较 2019 年显著扩张。

当前最关键的风险来自两端:一端是基础业务(Base)在原材料通缩与客户议价环境下的价格/利润拉扯(收入端会被“原材料传导导致的降价”掩盖真实销量变化);另一端是RFID 项目落地节奏的“滚动式/不均匀”特征,使 1-2 个大客户 rollout 延迟即可显著影响短期增速。

综合确定性判断(未来 12-24 个月):中等。理由是:公司总体利润率与现金流韧性已被近四季度验证,但增长更多依赖 HVC 与 RFID 的“项目兑现”与宏观/贸易不确定性边际缓解。

【本节结论】Avery 的“底盘”来自全球压敏材料规模与客户网络,“增量期权”来自 HVC 升级与 RFID 渗透;短期波动最大变量是原材料传导与 RFID 大项目节奏。

【判断属性:推断(基于公开财务与经营披露)】

公司定位与业务本质

Avery Dennison 既不是单纯“材料科技公司”,也不是传统意义的“包装公司”,更不是纯“工业制造”;其本质是三者结合但权重不同:

公司报告口径下两大分部为 Materials Group(材料) 与 Solutions Group(解决方案),2025 年净销售额占比分别约 69%/31%。 其中 Materials Group 是压敏标签材料与功能胶粘类材料的全球供给平台;Solutions Group 更接近“品牌与信息解决方案提供者”,覆盖服装/零售相关的吊牌、织唛、装饰、价签、货架边缘系统以及 item-level RFID 等。

在全球产业链的“位置”可以更精准地表述为:

Avery 在压敏标签产业链中主要处于上游/中游的“标签基材(labelstock)与功能材料”环节,向下游的标签印刷转换商(converter)提供卷材/片材,converter 再为品牌客户提供成品标签与贴标服务。公司明确表示其压敏材料由面材(纸/膜/箔等)、胶粘剂、离型涂层、底纸等构成,并销售给 converters,用于食品、日化、饮料、耐用品、医药、物流等领域。

其核心业务板块及商业角色(按“钱从哪里来/壁垒在哪里”划分):

Materials Group:压敏材料规模平台 + 应用工程能力。公司披露其 Materials Group 覆盖标签材料、图文与反光材料、以及性能胶粘材料(如胶带、工业/医用胶带、贸易胶与 Taylor Adhesives 等)。2025 年该分部净销售额约 60.9 亿美元。 Solutions Group:面向品牌与零售的“标识 + 数据”解决方案集成。公司描述其 Solutions Group 提供从数字识别与数据 management 到品牌装饰、合规信息、零售门店效率与媒体(Vestcom)等,信息解决方案包含 item-level RFID、可视化/防损、价签与打标、合规标签、品牌保护等。2025 年该分部净销售额约 27.6 亿美元。

客户、渠道伙伴与终端行业:

Avery 客户结构呈现“两层客户”特征:Materials Group 大量面向 converters 与部分分销商;Solutions Group 更直接面向服装零售商与品牌商、以及零售渠道运营相关客户。2025 年公司无单一客户占比超过 10%,客户高度分散;前十大客户合计约占 17%。

公司全球性也必须纳入定位:2025 年国际业务约占净销售额 69%,并在 50+ 国家、200+ 制造与分销设施运营。

【本节结论】Avery 的“本质”更接近:以压敏材料/胶粘涂布为核心能力、以 converters 网络为商业触角、向品牌与零售延伸到“标识 + 数字化识别”的产业基础设施企业,而非单一环节制造商。

【判断属性:事实(基于 10-K 与公司披露)】

商业模式拆解

公司如何赚钱:以“卷材/标签材料连续制造 + 全球交付”为主,辅以面向品牌与零售的信息化解决方案。

公司披露其收入“几乎全部来自产品销售”,Materials Group 主要销售压敏标签材料(包括带 RFID inlay 的材料)、图文/反光薄膜、性能胶带与其他胶粘产品;Solutions Group 销售票签、吊牌、标签(含 RFID inlay)、以及相关设备、服务与耗材。

收入由哪些业务构成(用可量化口径回答):

2025 年净销售额 88.6 亿美元,其中 Materials Group 60.9 亿、Solutions Group 27.6 亿。

Materials Group 内部按产品组披露:标签/图文/反光约 53.3 亿美元,性能材料约 5.47 亿,“其他”约 2.14 亿。

Solutions Group 按产品组披露:Apparel and other 约 18.1 亿美元,Identification Solutions and Vestcom 约 9.50 亿。

哪些业务更偏“规模/供应链效率”,哪些更体现“技术/粘性/解决方案”:

Materials Group 的 base labelstock 更像“规模制造 + 供应链效率 + 服务半径”生意:单品差异化有限但高度依赖产能布局、交付稳定与应用工程支持;同时其高价值类别(如特种/耐久标签、图文反光、性能材料)体现更多材料科学与应用认证。公司在 2025 年口径下披露:高价值类别有机增长中单/中个位数,而 base 业务有机下滑低个位数,说明“结构升级”确实在发生,但也暗示 base 仍易受宏观与价格传导影响。

Solutions Group 更接近“系统化解决方案 + 客户流程嵌入”:例如 Vestcom 属于门店货架端的数据与执行体系;RFID 项目往往牵涉标签/读写器生态、数据管理与流程改造,更依赖项目落地与客户协同。

盈利更依赖什么:销量、组合、传导、全球布局、并购还是高附加值渗透? 从最新一年与最近四季的披露看,Avery 更像“多变量共同驱动”,但权重可排序:

产品组合(HVC 占比)+ 生产力(material re-engineering/重组降本)是利润稳定器。公司在 2025 年度解释中多次将毛利/利润改善归因于生产力项目与重组节省,并指出净利润下滑的重要因素之一是“原材料通缩带来的降价影响”。 原材料价格传导显著影响收入与阶段性利润,但不应被误读为竞争力长期变化。公司明确提到 2025 年净销售额在有机口径下“销量提升被原材料通缩相关降价所抵消”。 并购更多用于补齐/扩展 HVC。2025 年完成 Taylor Adhesives(地板胶黏剂)约 3.90 亿美元收购,定位为扩展 Materials Group 高价值类别组合;并购规模不大但方向明确。

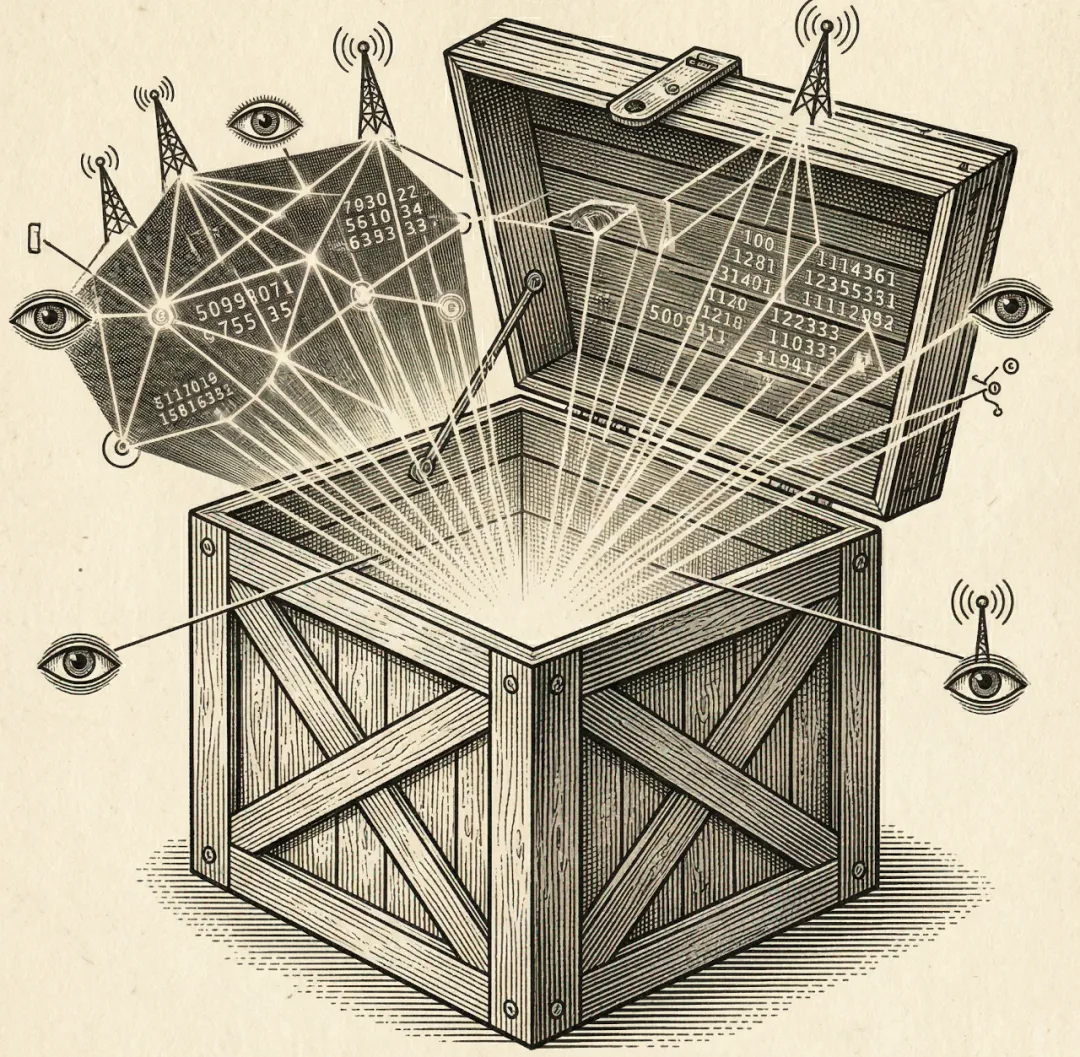

RFID/智能标签在整体商业模式中的战略意义:

“Enterprise-wide Intelligent Labels” 2025 年销售额约 0.9B 美元,约占公司总收入 ~10%。这意味着:

其一,智能标签已足够大,能显著影响估值叙事(从材料公司向“物理-数字连接基础设施”迁移)。 其二,但它在短期内仍是“增量引擎而非主体发动机”:即便公司长期目标是智能标签有机增长 15%+,按 0.9B 基数推算,对总营收的直接增量大约是 1-2 个百分点级别,除非出现多行业大规模 rollout 同时发生。 其三,RFID 的更大意义在于强化“渠道与粘性”:公司强调利用其 vast converter network 推动智能标签 adoption,并提出垂直整合能力与云平台/数据管理能力等竞争优势。

公司是平台型/解决方案型,还是制造与材料分销逻辑为主? 结论更接近:“制造/材料平台为主,解决方案能力在特定类目形成第二曲线”。证据是:收入结构仍以 Materials Group 为主(~69%),且“几乎全部收入来自产品销售”;但 Solutions Group 已形成独立的 27 亿美元级业务,并通过 RFID/Vestcom 等将部分客户关系升级为流程级嵌入。

【本节结论】Avery 的利润函数核心是“组合升级 + 生产力”,收入函数受“原材料传导”扰动很大;RFID/智能标签对估值逻辑重要,但短期仍更像“增量与粘性强化器”,而非立刻改写公司增长中枢的单一变量。

【判断属性:推断(以 10-K 与近四季披露为依据)】

市场空间与需求驱动 公司所处主要市场:

从公司对 Materials Group 的描述可见,其主要暴露在压敏标签、图文(车辆贴膜/建筑膜等)、反光材料(交通与安全)以及性能胶粘/胶带等市场;Solutions Group 则面向服装/零售的品牌标识、信息与门店效率系统,并包含 item-level RFID。

需求来自哪些行业(结合近四季度变化):

公司在 2025 年 Q4 的“企业级智能标签”拆分中披露其智能标签覆盖 Apparel、General Retail、Food & Logistics 等;并在 2026 展望中强调 Food(美国最大杂货零售商在烘焙/肉类/熟食 rollout)与 Logistics(扩大试点)为关键增量。

同时,Materials Group 的传统标签材料广泛用于食品、日化、酒饮、医药与物流等,具备“消费品+刚需合规”的底层稳定性。

增长更多来自“成熟业务复苏/价格传导/组合优化”还是“智能标签扩张”? 基于 2025 全年披露,更合理的拆解是:

价格传导(原材料通缩引发降价)对收入有显著负向扰动,但这更像“名义收入的噪音”。公司明确:2025 有机净销售额接近持平,是更高销量与原材料通缩相关降价相互抵消;净利润下滑也部分源于通缩降价影响。 结构性升级(HVC 与智能标签)是“真实增长”来源:公司披露 2025 年 HVC 已约占总收入 45%,并在 2019-2025 年间将 HVC 销售扩张至约 40 亿美元规模。 智能标签 2025 年总体有机增速偏低(低个位数),说明其短期仍受下游 rollout 节奏影响,而非线性高增长。

零售与包装之外,哪些行业可能成为新增量?(以公司披露为边界) 公司在智能标签市场机会图中提到:Food、Logistics、Auto、Healthcare 等为低渗透但可扩展的 end markets,总体“可服务市场”被其估计为 3500+ 亿单位级机会,且当前 Apparel 渗透最高约 40%,其他领域空间更大。

在欧盟监管层面,ESPR(Regulation (EU) 2024/1781)引入数字产品护照概念,目标是提升可持续性信息与合规透明度;这类趋势对“产品数字身份”需求是长期推动力(二维码/RFID/数据平台均可能受益)。

未来两年最值得关注的需求驱动因素(更偏“可验证指标”):

大型零售/食品客户的 RFID rollout 进度与覆盖品类扩张(公司指出 2026 年 Food 项目贡献可能偏向下半年)。 贸易政策/关税不确定性对服装与一般零售采购节奏的影响,2025 年 Q2 已出现“贸易政策变化导致服装与一般零售 sourcing 需求下降”的描述;2026 展望中仍被提及为影响业务的变量。 包装可回收与标签合规要求升级,例如欧盟 PPWR(Regulation (EU) 2025/40)自 2026 起对包装全生命周期提出可持续与标签要求,可能推动材料替换与合规型标签需求。

哪些下游行业波动会明显影响 Avery? 近四季披露已经给出线索:服装与一般零售的波动会直接影响 Solutions Group 与智能标签增长(Q2 明显承压,Q3 恢复更好)。

【本节结论】Avery 的需求“底盘”来自消费品与合规标签的稳定需求,但未来 12-24 个月的边际增量更取决于 RFID 在 Food/Logistics 等新场景的 rollout 节奏,以及贸易政策对服装/零售链条的扰动。

【判断属性:推断(结合公司披露与 EU 法规趋势)】

产品、技术与护城河

护城河要拆成“可复制能力”与“难复制体系”。Avery 的优势并非单点技术,而是多要素叠加:

材料科学与涂布/胶粘技术:公司披露压敏材料核心由面材+胶粘剂+离型+底纸构成,胶粘剂既有内部开发也有外部采购;并提到在多工厂部署溶剂最小化的胶粘/硅系统(乳液、热熔、无溶剂硅等)。这类“配方 + 工艺 + 质量体系”是入门门槛,但在大规模、多区域一致性交付上难度更高。 全球制造与交付网络:公司 2025 年在 50+ 国家、200+ 制造与分销设施运行,国际销售占比约 69%。这意味着其竞争不只是“产品性能”,还有“跨区域供货、交期与本地化库存/服务”。 渠道与客户认证/粘性:在 Materials Group,converter 体系是决定性生态位。公司在投资者材料中强调其拥有 10,000+ converting partners(管理层口径),并称其在自粘标签材料行业是“~2.5x next largest competitor”。这类表述本身属于管理层表达,需要审慎对待,但至少说明该行业竞争关键在“网络密度”。

RFID/智能标签能力:独立引擎还是能力模块? 从规模看,智能标签 2025 年约 0.9B 美元,已经是一个可独立评估的业务单元;公司展示其 2019-2025 有机 CAGR约 12%,并提出长期 15%+ 增长目标。从协同看,公司强调其在 RFID 生态的垂直整合、制造工艺、以及数字云平台与数据管理能力,并指出在智能标签拥有 1500+ 专利及在申专利(管理层口径)。这更像“引擎 + 平台能力”的混合体:既能单独增长,也能反哺 Materials/Solutions 的客户粘性与差异化。

可持续解决方案对护城河有多强? 公司将可持续创新列为研发重点,并在 2030 可持续目标中披露:Solutions Group 核心品类满足可持续标准的达成率、Materials Group 标准标签产品“含回收或可再生材料”的目标等,并披露 2025 达成进度(如 Label and Graphic Materials only 为 67%)。这些说明其可持续能力更像“进入门槛/订单资格”的强化项,而非立刻带来高溢价的单独产品。

反方视角:可持续趋势也可能带来“减少包装/减少标签”的总需求风险,公司在风险披露中明确:若包装使用显著减少,可能对需求产生重大不利影响。

哪些能力最难复制:

更难复制的通常不是配方本身,而是“规模化一致性交付 + converter/品牌认证 + 全球网络 + 产品组合”的系统能力。公司在近四季中即使面对原材料通缩降价与贸易不确定性,仍保持整体调整后 EBITDA margin 在 16%中枢,说明其系统性降本与组合能力确实可兑现。

哪些能力容易被市场高估:

高估点一:把 RFID 增长当作线性、高确定性。公司自己在智能标签增长目标的脚注中提示增长依赖 pipeline 转化、时间上可能不均匀;且 2025 全年智能标签有机增长仅低个位数。 高估点二:把“原材料通缩导致降价”当作需求下滑或竞争力削弱。实际上公司明确 2025 有机销售接近持平是“销量提升 vs 通缩降价”抵消。

脆弱点在哪里(情景化表达):

若出现“客户集中度提升 + converter 垂直整合 + 区域低成本产能扩张”,Materials base 部分更易承受价格压力。公司风险披露已指出 converter 客户整合可能增加对价格下压的压力。

若 RFID 芯片供给/价格、客户 rollout ROI、或数据合规要求变化,则智能标签的 adoption 可能出现阶段性停滞(证据:公司自身披露 adoption 在不同行业渗透差异大,且未来增长依赖新场景扩张)。

【本节结论】Avery 的护城河更像“系统协同”:材料/胶粘工艺是门槛,全球网络与认证生态是壁垒,RFID 是增长引擎兼粘性强化器;最大脆弱点在 base 业务的价格压力与 RFID 项目节奏的不确定性。

【判断属性:推断(有充分事实支撑,但部分规模/排名来自管理层口径,需二次验证)】

竞争格局 主要竞争对手(公司 10-K 明确列示):

在标签材料领域,Avery 列举的主要竞争者包括 UPM Adhesive Materials(UPM 子公司)、Fedrigoni Self-Adhesives、Lintec、Flexcon 及大量区域/本地公司。 在图文/反光产品领域,主要竞争者为 3M 与 Orafol。 在性能胶带领域,竞争者包括 3M、tesa(Beiersdorf 子公司)、Nitto Denko 等。 在 Solutions Group,主要竞争者包括 Checkpoint(CCL 子公司)、R-pac、SML Group、Arizon RFID、Tageos(Fedrigoni 子公司)。

不同子领域竞争格局差异(对投资/销售更关键):

标签材料(labelstock)更接近“规模 + 交付 + 认证”的竞争,区域玩家可在某些市场以成本优势抢份额,但跨国品牌与大 converter 更看重一致性与供货安全;

RFID/智能标签则是“生态协同”竞争:除 inlay/tag 供应外,还涉及读写器、软件平台与数据治理。Fedrigoni 收购 Tageos 被其官方描述为进入 smart label 业务、布局 RFID/NFC,是典型的“材料公司向智能标签延伸”的路径。

Avery 相对优势与短板(用“可验证的硬指标 + 可辩论的软因素”表达):

优势侧: 规模与全球化:69% 销售来自国际市场,200+ 设施分布提升交付韧性。 客户结构分散降低单一客户波动风险:无单一客户>10%,前十大客户约 17%。 智能标签已具备 0.9B 美元规模与长期增长目标,并强调垂直整合与数字平台能力。 短板侧(更偏推断): base 业务仍具有一定商品属性,容易在通缩与客户整合期出现价格压力; RFID 增长依赖客户项目落地,短期可能波动并受外部芯片/读写器生态影响。

是否存在价格战风险:

在 labelstock 的 base 区域,存在“区域厂商/低成本制造商”替代压力,公司自身亦承认存在大量区域与本地竞争者。

但价格战是否会侵蚀整体利润,取决于公司能否继续通过 HVC 升级与生产力对冲;2025 年公司整体调整后 EBITDA margin 仍维持 16.4%水平,说明至少过去一年并未出现失控式利润下滑。

【本节结论】竞争格局呈现“基础材料分散竞争 + 智能标签生态竞争”的双重结构:Avery 在全球化交付与生态位上占优,但 base 业务仍可能面对区域价格压力;RFID 竞争的关键在“平台协同与项目交付能力”而非单一产品。

【判断属性:事实 + 推断(竞争对手名单为事实,竞争演绎为推断)】

财务与经营质量 近一年与近四季度的核心事实:

2025 全年净销售额 88.56 亿美元(同比 +1.1%),净利润 6.88 亿美元;毛利 25.46 亿美元,对应毛利率约 28.8%。

分部层面:Materials Group 2025 销售 60.93 亿、分部调整后经营利润 9.22 亿(分部利润率约 15.1%);Solutions Group 2025 销售 27.62 亿、分部调整后经营利润 2.86 亿(约 10.4%)。

现金流:2025 经营活动现金流 8.81 亿美元,资本开支(PP&E)约 1.69 亿,软件等约 0.31 亿;公司口径 2025 调整后自由现金流约 7.07 亿,转换率约 103%。

营运资本与库存:年末库存约 9.76 亿美元,库存周转率约 6.4;DSO 约 63 天(2024 为 61)。

最近四个季度(1Q25-4Q25)经营变化的“结构性读法”:

从季度调整后 EBITDA margin 看,公司维持在 16.2%-16.6%区间波动,显示利润韧性主要来自生产力与组合,而非单纯顺周期反弹。

从有机销售看:1Q25 +2.3%,2Q25 -1.0%,3Q25 -0.2%,4Q25 -0.2%。若只看报表收入容易误判趋势,但公司反复强调“通缩降价”与“贸易/关税不确定性”对阶段性需求的影响。

经营改善来自哪里:周期、价格成本、组合升级还是结构性成长? 证据指向“组合升级 + 生产力”为主、周期为辅:

公司在 10-K 中将 2025 毛利增长归因于生产力计划(material re-engineering、重组节省等)与更高销量,同时指出原材料通缩相关降价与员工成本上升为抵消项。

同时,公司披露 2025 有机口径下 HVC 增长中个位数、base 下滑低个位数,且智能标签有机增速低个位数——这更像“结构升级在推、周期并未强复苏”。

管理层最近强调的经营重点:

管理层强调高价值类别占比提升到约 45%(经营含义:公司努力让利润更少依赖 base 的价格竞争、更依赖差异化品类);同时强调生产力 playbook 以维持 EBITDA margin(经营含义:在通缩降价周期,维持利润率需要内部降本持续兑现)。

在资本配置上,2025 年向股东回馈约 8.61 亿美元,并收购 Taylor Adhesives;净负债/调整后 EBITDA 约 2.4x。

最值得持续跟踪的经营指标:

HVC 占比/增速(公司给出 2019-2025 扩张轨迹)。 Enterprise Intelligent Labels 的收入与行业结构(2025 为 0.9B,且 2026 Food 项目节奏偏下半年)。 Materials base 的有机销量(剥离价格传导后的真实需求)。 生产力/重组节省兑现与一次性成分:2025 重组节省 >60M,但 2026 提到“2025 的临时性节省(如激励薪酬)可能成为逆风”。 现金流转换与资本开支指引:公司目标 2026 ~100% FCF conversion,固定+IT capex ~2.6 亿。

【本节结论】Avery 近一年体现出“利润率与现金流强韧性、收入受通缩传导扰动、结构升级可见但不爆发”的特征;判断未来要盯住 HVC 与 RFID 的真实渗透、以及 base 需求剥离价格后的量。

【判断属性:事实为主,辅以推断】

风险判断

宏观需求与工业周期风险(短期为主):服装/一般零售需求对 Solutions Group 与智能标签影响显著;2025 Q2 公司明确提到贸易政策变化导致服装与一般零售 sourcing 需求下降。 原材料价格与成本传导风险(短中期):公司 2025 多次提及“原材料通缩导致降价”对收入与利润的阶段性影响;这类传导在通胀/通缩切换时可能造成毛利率短期压力或收入波动。 客户集中度与品牌议价风险(中期):虽然无单一客户 >10%,但 converter 客户整合与垂直化可能提升议价与价格压力;公司风险披露明确此点。 汇率与全球运营风险(短中期):国际销售约 69%,汇率波动会影响净销售额与成本;公司点名欧元在 2025 有利,但印度卢比/巴西雷亚尔不利等。 并购整合与执行风险(中期):Taylor Adhesives 为 Materials Group 的 HVC 补强,规模不大但仍有整合、协同兑现与资本回报考验。 RFID/智能标签增速不及预期风险(核心中期风险):公司自己提示智能标签增长依赖 pipeline 转化、时间上可能不均匀;且 2025 全年智能标签有机增速仅低个位数。 可持续与法规变化相关风险(中长期):一方面欧盟 PPWR 自 2026 起强化包装可持续与标签要求,可能推动材料创新与合规需求;另一方面公司亦提示可持续创新投入存在不确定性、且若包装使用显著减少,会对需求不利。此外,美国 EPA 在 2026 年 2 月废止 2009 年温室气体“Endangerment Finding”并撤销相关标准(政策环境变化),可能影响企业在不同地区的可持续合规压力与披露成本路径,但对 Avery 的净影响需要结合客户行业结构进一步评估(证据不足,不能下结论)。

【本节结论】短期风险以服装/零售景气与原材料传导为主,中期风险以客户议价与 RFID rollout 节奏为主,中长期风险集中在法规驱动下的材料路线变迁与“减量化”对包装需求的潜在冲击。

【判断属性:推断(部分法规为事实,影响路径为推断)】

市场误判与反方挑战 市场最容易高估的地方:

高估点一:把 RFID/智能标签看成“已进入确定性高增长通道”。事实是:智能标签 2025 规模约 0.9B 美元,但全年有机增速低个位数,且公司在增长目标中提醒增长节奏可能不均匀。 高估点二:把“专利数量/平台叙事”直接等同于定价权。公司披露智能标签拥有 1500+ 专利与在申专利,但 RFID 价值链仍包含芯片/读写器/系统集成多方,定价权未必单边。(此处属于推断,需用更细颗粒度利润拆分验证。)

市场最容易低估的地方:

低估点一:把 Avery 当作“低成长的标签材料公司”,忽视其 HVC 占比已提升至约 45%、并长期扩张到约 40 亿美元规模,这一部分对利润韧性与估值中枢更关键。 低估点二:对“原材料传导导致的名义收入波动”过度解读。公司明确 2025 有机销售接近持平是销量提升被通缩降价抵消;因此仅看收入同比容易误判需求与份额。

哪些乐观逻辑可能只是阶段性成立:

例如“靠重组/生产力就能一直保住利润率”。公司在 2026 指引补充中提示:2025 的临时性节省(含激励薪酬)可能转为逆风,说明生产力并非永动机。

哪些悲观逻辑可能忽视其网络与认证价值:

例如“区域低价竞争会全面侵蚀盈利”。但过去四季度公司整体调整后 EBITDA margin 仍稳定在 16%中枢,说明其通过组合与生产力对冲价格压力的能力真实存在。

主动反驳本报告核心结论(并指出脆弱处):

反驳一:HVC 占比提高并不必然带来更高 ROIC——若 HVC 包含的品类本身也走向竞争加剧(例如 RFID inlay 产能扩张、价格下降),则“升级”可能只是结构名义变化。此点需要更细分的 HVC 毛利/利润数据验证(证据不足,不能下结论)。 反驳二:RFID 在 Food/Logistics 的渗透可能比市场预期更慢。公司 2026 展望中强调 Food rollout 贡献偏下半年,意味着项目推进存在延期风险;若延期叠加零售需求走弱,则 12-24 个月的增长确定性会下降。本报告“中等确定性”判断在该情景下会被削弱。

【本节结论】市场常见误判来自两端:要么把 Avery 低估为纯周期材料股,要么把 RFID 高估为线性高成长;更合理的视角是把它看作“底盘稳、结构升级持续但兑现具有项目波动”的公司。

【判断属性:推断(需要更多分部利润与订单节奏数据进一步验证)】

最终结论

A. 一句话定义 Avery Dennison

以压敏材料/胶粘涂布与全球 converter 网络为底座,向品牌标识与 RFID 数字身份延伸的“材料 + 信息基础设施”公司。

B. 三个最重要的增长点:

1. 高价值类别(HVC)持续扩张:2025 HVC 约占 45%收入,规模约 40 亿美元,并长期提升组合质量。

2. Enterprise Intelligent Labels 的行业扩张:2025 约 0.9B 美元,重点关注 Food/Logistics 等低渗透场景的 rollout。

3. 生产力与资本效率:在通缩/关税扰动下维持 EBITDA margin 中枢,且 2026 指引仍强调重组节省与现金流转换目标。

C. 三个最关键的风险点

1. base 业务价格压力与客户整合:converter 整合提升议价,叠加原材料传导导致收入噪音与利润拉扯。

2. RFID rollout 节奏不确定:增长可能不均匀,且 2025 智能标签有机增速低个位数,短期容易低于乐观预期。

3. 贸易政策/关税与零售链条波动:2025 Q2 已对服装与一般零售 sourcing 形成冲击。

D. 未来 12-24 个月最值得跟踪的五个指标

1. HVC 占比与增速(尤其是是否继续提升并带动利润率)。

2. Enterprise Intelligent Labels 收入与结构(Food/Logistics 占比变化、下半年 rollout 兑现)。

3. Materials Group base labelstock 的有机销量/价格拆分(识别“真实需求 vs 传导降价”)。

4. 整体调整后 EBITDA margin 与“生产力节省 vs 临时性节省回吐”的净效应。

5. 现金流转换与资本开支执行(2025 调整后 FCF 约 7.07 亿、转换率 103%,2026 目标 ~100%)。

E. 如果我是投资人,我该怎么看

更合理的估值框架是“双层”:底层用材料平台的周期中枢利润率与现金流折现,上层对 RFID/智能标签与 HVC 扩张赋予期权,但期权兑现需用 rollout 与 HVC 真实利润率验证。2025 的四季数据表明利润率很稳,但营收增长并不线性,投资判断应更重视“量价拆分、订单兑现与现金流”。

F. 如果我是合作伙伴/客户,我该怎么看

如果你是 converter/品牌商,Avery 的价值更多来自“全球交付 + 认证一致性 + 材料/胶粘应用工程 + 可持续合规能力”;若你计划推进 RFID,则应把它视为“标签+数据流程项目”,需要评估 Avery 在 inlay/tag + 数据平台/管理能力上的配套与交付队伍,而不是仅以单价比价。

G. 未来 12-24 个月“高/中/低确定性”判断 中确定性:

因为利润率与现金流韧性已被验证(FY25 调整后 EBITDA margin 16.4%、调整后 FCF ~7.07 亿),但增长侧仍受 RFID 项目节奏与贸易不确定性影响,且公司已提示 2026 年部分收入贡献偏下半年、2025 临时性节省可能转为逆风。

【本节结论】Avery 的投资与合作价值要用“双层框架”理解:底层稳健现金流,顶层结构升级期权;12-24 个月确定性中等,关键看 RFID/食品与物流落地兑现与 base 业务量价真实变化。

【判断属性:推断(由已披露财务与经营趋势推导)】

仍需补充搜集的信息清单

需要补充的关键信息包括:

智能标签业务的毛利/经营利润水平与投入节奏(公司仅披露收入规模与增速目标,利润拆分不足);

HVC 的口径定义与分项利润贡献(目前更多是收入与占比披露);Materials base 在主要区域(北美/欧洲/中国)的销量、价格、份额拆分;

Converter 客户整合的最新格局与对议价的量化影响;

Taylor Adhesives 并购后实际协同与 ROIC 路径(目前仅披露收购价格与非重大性)。

哪些结论最需要进一步验证

最需要进一步验证的结论有三类:

关于“护城河强度”的结论,需要用第三方行业份额与客户转换成本数据验证(例如公司称在自粘标签材料行业规模约为第二名 2.5 倍属于管理层表述)。 关于“RFID 估值权重”的结论,需要验证智能标签业务的真实利润率、资本开支与客户留存(仅凭收入规模与增速目标不足以判断其对整体估值的贡献)。 关于“结构性增长 vs 周期改善”的结论,需要更细的量价拆分与终端行业数据来区分:2025 的确存在通缩降价与贸易扰动,但结构升级是否足以在需求偏弱时持续拉动,需要后续季度验证。