东鹏特饮2025财报发布,业绩高歌猛进却被资本市场嫌弃!

2026-04-03 12:19

东鹏特饮2025财报发布,业绩高歌猛进却被资本市场嫌弃!

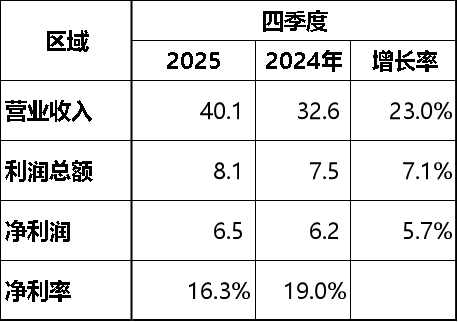

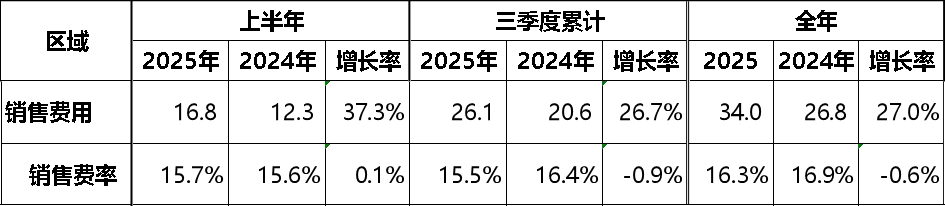

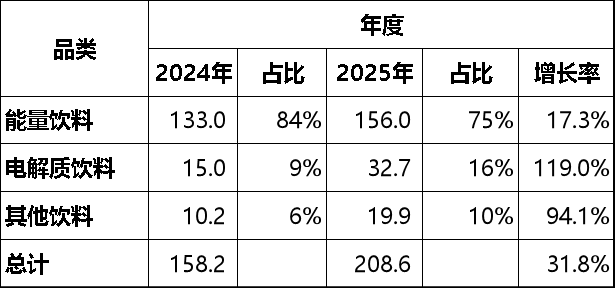

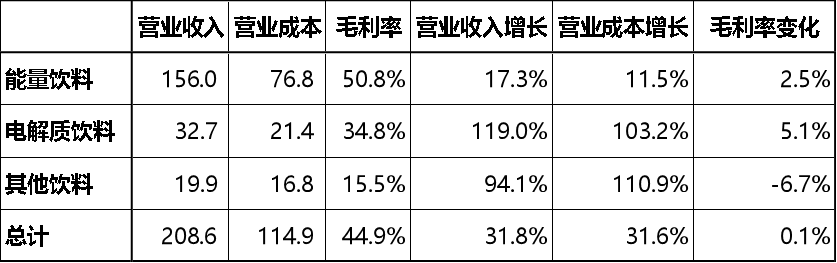

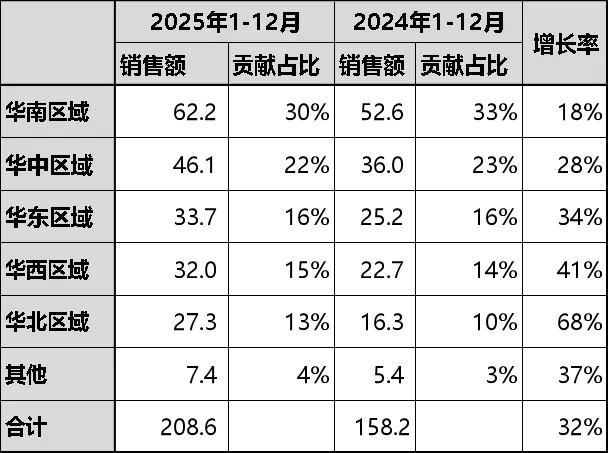

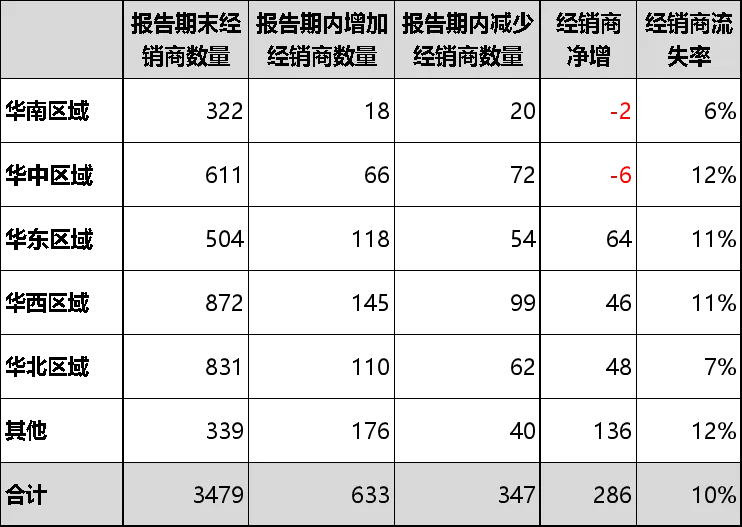

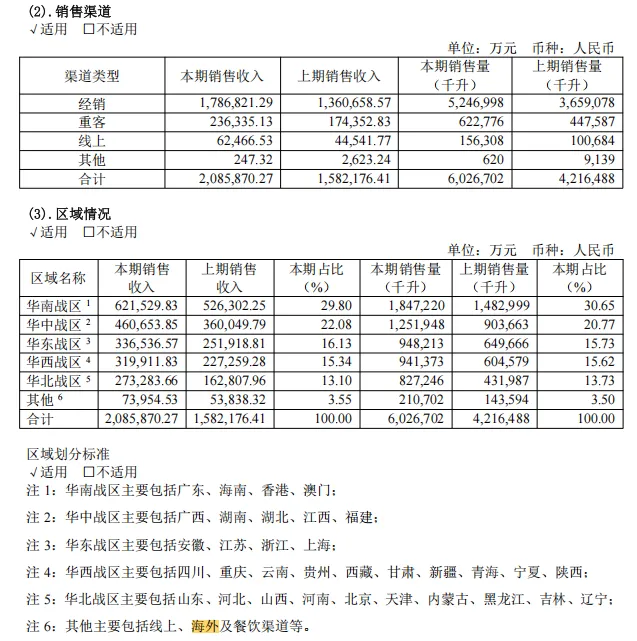

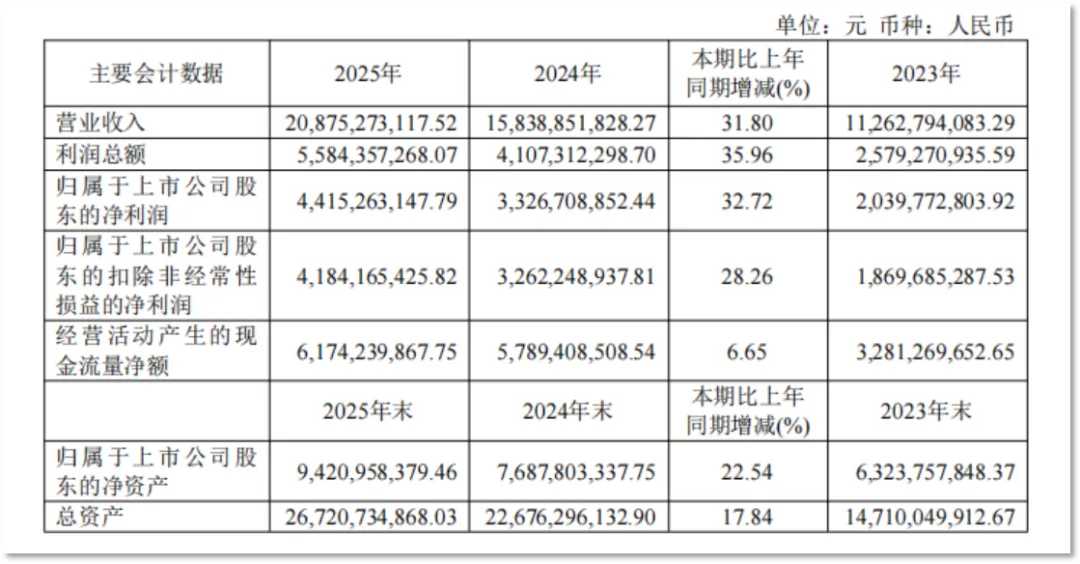

东鹏特饮,2025业绩涨得不错,但市场似乎并不接受3月31日东鹏公布了2025年财报:208.7亿的营业收入,对比去年增长31.8%,净利润44.15亿,对比去年增长32.72。作为一家百亿级的企业,这个增长速度,再次引领行业。 这个不错的成绩,却没有打动资本市场,次日,东鹏特饮的股票跌停。究竟发生了什么事情?我们在财报数据中探索一下端倪。1、销售收入破200亿,跨上新台阶,但是年度增长率从上半年的36.4%下降到全年的31.8%。2、净利润44.2亿,再创历史新高,增长率从上半年的37.2%下降到32.7%。这两个指标虽有下降,但纵观全年,绝对是一个非常不错的成绩。3、如果单独把第四季度分开,“刹车”就有点严重了。四季度的销售收入40亿,增长率23%,净利润6.5亿,增长5.7%,相比全年30%+的增长,这个表现,显然不能令市场满意。这样的结果,有一个影响因素,东鹏特饮似乎是在降库存。从财报数据看,公司整体库存量比去年下降63.6%,估计终端的库存水平也会跟着同步下降。4、销售费用方面,东鹏的表现依然不错,年度费率16.3%,比去年下降0.6%。比行业标杆农夫山泉的21.4%要低5个点。其效率之高可见一斑。但是四季度的销售费率有19.7%,比去年增长0.7%,不知道是不是在分销上花费了更多的钱。能量饮料达成156亿,增长17.3%,贡献占比从84%下降到75%;能量饮料还保持增长,但增速已经降到20%以下,随着东鹏特饮市场份额的增加和消费者健康意识觉醒,这个趋势大概率会持续。电解质饮料达成32.7亿,增长119%,贡献占比从9%上涨到16%;“补水啦”再创辉煌,继2024年实现5亿到15亿的飞跃之后,今年再次翻倍。已经成长为东鹏的第二支柱。其他饮料达成19.9亿,增长94%,贡献占比从6%上涨到10%;其中“果之茶”和“东鹏大咖”在 2025 年营收双双突破 5 亿元。非能量饮料品类的高速增长,给了东鹏特饮更大的底气。6、盈利表现:销量增长虽好,但是品类的盈利水平却参差不齐,甚至暗藏危机。能量饮料的毛利率是50.8%,对比去年上升2.5%,电解质饮料的毛利率是34.8%,对比去年上升5.1%,其他饮料的毛利率是15.5%,对比去年下降6.7%。电解质和其他饮料驱动了销量的增长,但是品类的毛利水平比能量饮料低很多,虽然靠成本和销售费用控制,2025年净利的增长还比销售收入增长0.9%,但按照这个趋势,当低毛利水平的电解质水和其他品类占比越来越高,终将影响净利水平。电解质水和其他饮料的低价抢市场策略,虽然赢得了收入,但却失去了利润。7、分区域看,增长阶梯保持东鹏特饮拓展的趋势,大本营华南的趋势已经放缓,华北和华西引领增长。8、销售网络维度,这一年拓展经销商仍然是主旋律,年底经销商净增286家,其中新增经销商633家,但流失了347家,经销商流失率10%,这个数字还是略高,稳定的经销商团队才是业绩增长的基石。9、海外市场:2025年,东鹏特饮开始全面拓展海外业务,按照财报中分渠道的数据看,海外加餐饮和其他渠道只有1.1亿的销售收入,占比只有0.5%,海外拓展并没有卖“补水啦”那么容易。当地的风俗习惯、消费者喜好、供应链成本、外汇购买力差异等等,都会成为阻碍。2025落下帷幕,资本用逃离给东鹏特饮的表现投了反对票,但作为一个快消行业老兵,达叔还是由衷想给东鹏点赞。200亿+的营收,30%+的增长,20%+的净利率,即便和荣登水饮王座的农夫山泉比,也毫不逊色。而依托五码合一的数字化营销系统,更是用16%的销售费率支撑起208亿的生意,比农夫山泉21%的销售费率更低。当然,这一份漂亮的成绩单背后也有隐忧。当前的营收增长速度虽高,但健康度不足,功能饮料增长速度日渐趋缓,撑起了增长的新品类基本走的性价比路线,有量但是无利,长期看会拉低整体的盈利水平。另外单独看四季度的表现,增幅收窄,费率提升,渐显颓势,也让市场为东鹏特饮的发展趋势担忧。东鹏特饮不是今麦郎,有功能饮料品类带来稳定的现金流,有3479家经销商和460万终端的网络,有五码合一的数字化营销,有A+H双市场的资本加持,更是迈出了海外拓展的第一步。

这个不错的成绩,却没有打动资本市场,次日,东鹏特饮的股票跌停。究竟发生了什么事情?我们在财报数据中探索一下端倪。1、销售收入破200亿,跨上新台阶,但是年度增长率从上半年的36.4%下降到全年的31.8%。2、净利润44.2亿,再创历史新高,增长率从上半年的37.2%下降到32.7%。这两个指标虽有下降,但纵观全年,绝对是一个非常不错的成绩。3、如果单独把第四季度分开,“刹车”就有点严重了。四季度的销售收入40亿,增长率23%,净利润6.5亿,增长5.7%,相比全年30%+的增长,这个表现,显然不能令市场满意。这样的结果,有一个影响因素,东鹏特饮似乎是在降库存。从财报数据看,公司整体库存量比去年下降63.6%,估计终端的库存水平也会跟着同步下降。4、销售费用方面,东鹏的表现依然不错,年度费率16.3%,比去年下降0.6%。比行业标杆农夫山泉的21.4%要低5个点。其效率之高可见一斑。但是四季度的销售费率有19.7%,比去年增长0.7%,不知道是不是在分销上花费了更多的钱。能量饮料达成156亿,增长17.3%,贡献占比从84%下降到75%;能量饮料还保持增长,但增速已经降到20%以下,随着东鹏特饮市场份额的增加和消费者健康意识觉醒,这个趋势大概率会持续。电解质饮料达成32.7亿,增长119%,贡献占比从9%上涨到16%;“补水啦”再创辉煌,继2024年实现5亿到15亿的飞跃之后,今年再次翻倍。已经成长为东鹏的第二支柱。其他饮料达成19.9亿,增长94%,贡献占比从6%上涨到10%;其中“果之茶”和“东鹏大咖”在 2025 年营收双双突破 5 亿元。非能量饮料品类的高速增长,给了东鹏特饮更大的底气。6、盈利表现:销量增长虽好,但是品类的盈利水平却参差不齐,甚至暗藏危机。能量饮料的毛利率是50.8%,对比去年上升2.5%,电解质饮料的毛利率是34.8%,对比去年上升5.1%,其他饮料的毛利率是15.5%,对比去年下降6.7%。电解质和其他饮料驱动了销量的增长,但是品类的毛利水平比能量饮料低很多,虽然靠成本和销售费用控制,2025年净利的增长还比销售收入增长0.9%,但按照这个趋势,当低毛利水平的电解质水和其他品类占比越来越高,终将影响净利水平。电解质水和其他饮料的低价抢市场策略,虽然赢得了收入,但却失去了利润。7、分区域看,增长阶梯保持东鹏特饮拓展的趋势,大本营华南的趋势已经放缓,华北和华西引领增长。8、销售网络维度,这一年拓展经销商仍然是主旋律,年底经销商净增286家,其中新增经销商633家,但流失了347家,经销商流失率10%,这个数字还是略高,稳定的经销商团队才是业绩增长的基石。9、海外市场:2025年,东鹏特饮开始全面拓展海外业务,按照财报中分渠道的数据看,海外加餐饮和其他渠道只有1.1亿的销售收入,占比只有0.5%,海外拓展并没有卖“补水啦”那么容易。当地的风俗习惯、消费者喜好、供应链成本、外汇购买力差异等等,都会成为阻碍。2025落下帷幕,资本用逃离给东鹏特饮的表现投了反对票,但作为一个快消行业老兵,达叔还是由衷想给东鹏点赞。200亿+的营收,30%+的增长,20%+的净利率,即便和荣登水饮王座的农夫山泉比,也毫不逊色。而依托五码合一的数字化营销系统,更是用16%的销售费率支撑起208亿的生意,比农夫山泉21%的销售费率更低。当然,这一份漂亮的成绩单背后也有隐忧。当前的营收增长速度虽高,但健康度不足,功能饮料增长速度日渐趋缓,撑起了增长的新品类基本走的性价比路线,有量但是无利,长期看会拉低整体的盈利水平。另外单独看四季度的表现,增幅收窄,费率提升,渐显颓势,也让市场为东鹏特饮的发展趋势担忧。东鹏特饮不是今麦郎,有功能饮料品类带来稳定的现金流,有3479家经销商和460万终端的网络,有五码合一的数字化营销,有A+H双市场的资本加持,更是迈出了海外拓展的第一步。

达叔,快消老兵,20多年的快速消费品职业生涯,做过产供销的各种岗位,从基层业务到掌控全盘,有点儿理论知识和实战经验。希望通过这样一个公众号,搭建一个快消人聊天的平台,对品类发展、行业事件发表一些看法,总结过去的经验,做个知识传播分享,共同进步。

欢迎大家讨论、转发。

关注快消杂谈,聊聊快消江湖那些事。