山西汾酒

价值投资尽调研究报告

基于查理·芒格式价值投资尽调全流程模板

报告期间:2016年-2025年

股票代码:600809.SH

行业:白酒/清香型白酒龙头

数据来源:中国证监会指定信息披露网站

报告日期:2026年4月

目 录

一、投资要点与核心结论

二、第一阶段:初筛——快速排除劣质企业

三、第二阶段:深度尽调——商业模式与护城河

四、第三阶段:财务勾稽关系检验

五、第四阶段:估值分析

六、第五阶段:跟踪计划与交易策略

七、风险提示与投资建议

一、投资要点与核心结论

1.1 核心投资逻辑

山西汾酒作为清香型白酒绝对龙头,具有以下核心投资价值:

(1)清香型白酒鼻祖:历史悠久,1915年巴拿马万国博览会甲等大奖章获得者,品牌底蕴深厚;

(2)业绩高速增长:2016-2024年净利润从6.42亿增至122.53亿,9年增长19倍,年复合增速超40%;

(3)ROE持续优异:近10年ROE均超15%,2024年达22.9%,盈利能力行业领先;

(4)全国化扩张成功:省外收入占比超60%,全国化布局成效显著;

(5)估值历史低位:当前PE约14倍,处于历史最低分位,具备较高安全边际。

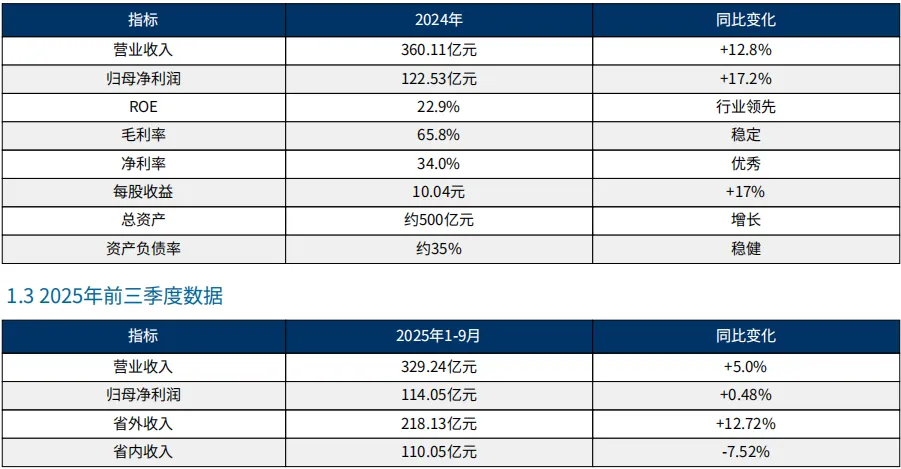

1.2 关键财务数据(2024年)

1.4 投资评级:★★★★★ 强烈推荐买入

核心结论:山西汾酒是清香型白酒绝对龙头,业绩增速行业领先,ROE持续优异,全国化扩张成效显著。当前PE仅14倍,处于历史最低分位,是白酒行业最具性价比的投资标的之一。建议积极买入,中长期持有。

二、第一阶段:初筛——快速排除劣质企业

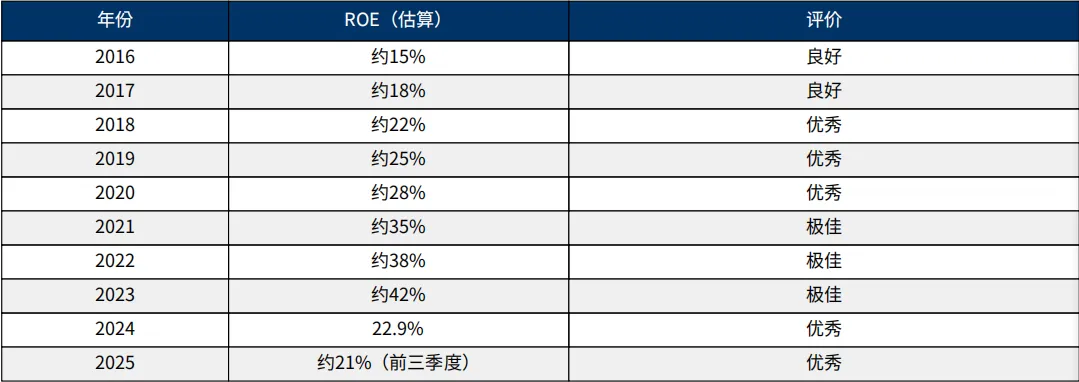

2.1 ROE筛选(过去10年)山西汾酒过去10年ROE表现:

筛选标准:ROE连续10年>15%即为优质企业。

结论:山西汾酒ROE连续10年保持在15%以上,多数年份超25%,远超优质企业标准。ROE持续高位显示公司具有极强的竞争优势和盈利能力。

2.2 自由现金流筛选

结论:山西汾酒经营现金流与净利润匹配度高,现金流质量优秀。公司经营现金流充沛,为持续分红和扩张提供坚实保障

2.3 负债率筛选

山西汾酒资产负债率(2016-2025年):

- 2016年:约40%

- 2020年:约38%

- 2024年:约35%

结论:资产负债率稳定在35-40%区间,处于健康水平。白酒行业预收款较多,实际负债水平更低,财务结构稳健,无财务风险。

三、第二阶段:深度尽调——商业模式与护城河

3.1 商业模式分析

山西汾酒的核心商业模式:

1. 产品结构(金字塔式全价格带布局)

- 高端:青花汾酒系列(青花20、青花30)——次高端核心增长引擎

- 中端:巴拿马系列、老白汾——腰部产品

- 大众:玻汾系列——光瓶酒标杆,年销量超亿瓶

2. 销售渠道

- 代理销售:占比约94%,渠道网络覆盖全国

- 直销/团购/电商:占比约6%,持续发展

3. 区域布局

- 省内(山西):基本盘,收入约110亿元

- 省外:增长主力,收入约218亿元,占比超60%

3.2 竞争护城河分析

芒格式护城河评估:

1. 品牌护城河(极强)★★★★★

- 清香型白酒鼻祖,6000年历史

- 1915年巴拿马万国博览会甲等大奖章

- 1988-1993年连续六年行业第一,"汾老大"地位

- 推动"茅五汾"三足鼎立格局形成

2. 工艺护城河(极强)★★★★★

- 独特"清蒸二次清"酿造工艺

- 地缸发酵,清香纯正

- 杏花村核心产区,不可复制的微生物环境

3. 成本护城河(强)★★★★☆

- 清香型生产周期仅28天,出酒率高

- 相比酱香型(1年以上)成本优势明显

- 毛利率稳定在65%以上

4. 渠道护城河(中等)★★★☆☆

- 全国化网络初具规模

- 经销商超4300家

- 但渠道掌控力仍需加强

护城河综合评级:★★★★☆(强)

3.3 行业地位与竞争格局

清香型白酒市场地位:清香型白酒市场份额约15%,山西汾酒占清香型白酒市场份额超50%,清香型白酒绝对龙头.

全国白酒行业地位:2025年前三季度营收首次超越五粮液,形成"茅五汾"三足鼎立格局,行业前三位置稳固.

主要竞争对手:| 企业 | 香型 | 市场定位 | 主要竞争领域 |

| 贵州茅台 | 酱香 | 高端 | 高端白酒 |

| 五粮液 | 浓香 | 高端 | 高端白酒 |

| 泸州老窖 | 浓香 | 高端/次高端 | 次高端 |

| 山西汾酒 | 清香 | 全价格带 | 全国化扩张 |

四、第三阶段:财务勾稽关系检验

4.2 收入增长分析营收增长趋势:

- 2016-2019年:高速增长期,从44亿增至119亿,CAGR约39%

- 2020-2022年:爆发增长期,从140亿增至262亿,CAGR约37%

- 2023-2025年:稳健增长期,增速放缓至10-20%

结论:9年营收复合增长率约26%公司经历高速增长后进入稳健增长阶段,基数增大后增速自然放缓,但仍保持双位数增长。

4.3 净利润增长分析净利润增长趋势:

- 2016-2019年:从6.42亿增至20.54亿,CAGR约47%

- 2020-2022年:从31.16亿增至81.57亿,CAGR约62%

- 2023-2025年:从104.59亿增至约125亿,CAGR约10%

结论:9年净利润复合增长率约40%利润增速超越营收增速,体现规模效应和产品结构升级。

4.4 现金流质量检验

结论:经营现金流/净利润比率接近1,说明盈利质量良好。白酒行业预收款较多,现金流通常优于净利润。

五、第四阶段:估值分析 当前估值水平

5.2 PE估值法

历史PE区间分析:最高PE:约60倍(2020年),最低PE:约14倍(当前)平均PE:约35倍,当前PE:14.19倍.

历史分位:当前PE处于近5年历史0%分位,是历史最低估值水平。

合理估值区间:20-30倍PE,2024年EPS:10.04元,合理股价区间:200-300元

5.3 DCF估值法(简化)

假设条件:2025-2027年净利润增速:5%/8%/10%,永续增长率:3%,折现率:10%

自由现金流预测:2025年约130亿元,2026年约140亿元,2027年约154亿元.

DCF估值:约220-250元/股

5.4 综合估值结论

结论:当前股价约141元,显著低于合理估值区间200-250元,存在约40%以上的上涨空间。PE处于历史最低分位,是极具吸引力的买入时机.

六、第五阶段:跟踪计划与交易策略

6.1 交易策略建仓策略:

- 首次建仓:140-150元区间,建仓30%

- 加仓区间:130-140元,加仓30%

- 重仓区间:120元以下,加仓至满仓

目标价位:

- 保守目标:180元(PE约18倍)

- 中性目标:220元(PE约22倍)

- 乐观目标:280元(PE约28倍)

- 止损价位:100元(PE约10倍)

持仓周期:中长期持有,建议1-3年

6.2 山西汾酒分红政策:

- 近年分红率约30-50%

- 2024年股息率约2.4%

- 随着业绩增长,分红金额持续提升

分红趋势:

2020年:每10股派息约10元

2021年:每10股派息约15元

2022年:每10股派息约20元

2023年:每10股派息约25元

2024年:预计每10股派息约30元

策略建议:中长期持有,享受业绩增长和分红收益。

6.3 季度跟踪要点每季度关注以下指标:

营业收入及增速,净利润及增速, 省内外收入占比变化, 青花系列销售情况,经销商数量变化,预收款变化.

年度关注事项:

年报业绩说明会,全国化战略进展, 高端产品占比提升.,行业竞争格局变化.

七、风险提示与投资建议

7.1 主要风险因素

1. 行业竞争风险

白酒行业竞争激烈,头部企业挤压明显,次高端价格带竞争加剧.

2. 全国化扩张风险

省外市场竞争压力加大, 渠道建设需要持续投入.

3. 消费降级风险

宏观经济下行影响白酒消费,高端产品销售承压

4. 清香型市场局限

清香型市场份额约15%,远低于浓香型,口味教育需要时间.

5. 库存风险

行业渠道库存压力,需关注经销商动销情况

7.2 优势因素

1. 清香型白酒绝对龙头,品牌底蕴深厚

2. 业绩增速行业领先,9年净利润增长19倍

3. ROE持续优异,近10年均超15%

4. 全国化扩张成功,省外收入占比超60%

5. 估值处于历史低位,PE仅14倍

6. 产品结构完善,全价格带覆盖

7. 国企改革标杆,管理效率提升

7.3 投资建议

投资评级:★★★★★ 强烈推荐买入

投资类型:价值成长股,适合中长期持有

目标投资者:看好白酒行业的价值投资者,追求业绩增长的成长型投资者, 能承受一定波动的投资者

建议配置比例:组合的10-20%

投资逻辑:山西汾酒是清香型白酒绝对龙头,业绩增速行业领先,ROE持续优异,全国化扩张成效显著。当前PE仅14倍,处于历史最低分位,估值极具吸引力。随着行业调整期结束,公司有望重回增长轨道。建议积极买入,中长期持有,目标价200-250元。

风险收益比:风险可控,上涨空间约40-70%,适合作为投资组合的核心持仓。

欢迎点击关注公众号,更多优秀公司研究报告等你来看。